|

|

年度报告:期锌表现虽情理之中却又在意料之外(2)http://www.sina.com.cn 2008年01月17日 00:10 美尔雅期货

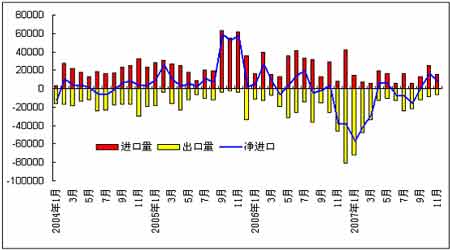

二、我国再次成为精锌净进口国 随着人民币不断升值和我国出口限制政策的实施,我国精锌的出口成本越来越高,精锌的贸易完全靠国内外价差来调节。国内锌期货交易恢复之后,锌的贸易更加随着市场变化而变化。出口方面,今年1-11月份我国出口精锌263900吨,比去年同期增长7.9%,其中一季度出口151296吨,占累计出口量的57.3%。06年国际价格暴涨外加人民币持续升值,使得06年底出口锌锭价格相对国内市场出现2000-3000元/吨的溢价,从而导致2006年四季度到2007年一季度精锌大量出口。进口方面,今年以来,虽然在相当一段时间进口价格低于国内现货价格,但由于国内需求不旺,库存较多,进口的精锌并不多。今年1-11月份我国进口精锌14.47万吨,同比减少47.6%。不过,7月份以来随着国内价格和LME价格之间的价差不断扩大,国内价格明显高于LME价格,进口量也有所增加。2007年前11个月,我国累计净出口精锌11.92 万吨,安泰科预期2008年中国会维持精锌净出口国。 我国精锌的月度进出口量(单位:吨) 三、四季度国内精锌产量增速加快 国家统计局的数据显示,07年1-11月份的累计产量为339.5万吨,同比增长18.9%。按照目前产量增长速度计算,估计 2007年全国总产量将超过370万吨。值得注意的是,从9月份开始,产量的增速明显加快。四季度锌产量增加快的主要动力是原料供应,而不是冶炼能力增加。2007年实际增加产能不到20万吨,都是在上半年增加的,下半年没有新增产能。据安泰科的预计,未来中国冶炼产能将从06年底的424万吨扩张到2010年的574万吨。充足的冶炼产能在锌精矿产量大幅增长情况下,将使后期电解锌的产量预期大幅提高。 中国锌月度产量 四、中国需求依然较为强劲 世界银行的统计报告指出,2007年中国精锌消费占全球比例已经超过30%,而且2007年全球精锌消费增长的 20%都是由中国消费所带动,所以中国已经成为全球精锌消费的“火车头”。国内锌消费量的快速增长来自国内镀锌板产量的大幅上涨,2007年前10月我国镀层板带产量1350万吨,同比增长28.4%,估计全年产量1700万吨左右,消耗锌68万吨左右,比2006年增加18万吨。 第四部分 锌行业未来面临并购整合 预计,明年或许未来几年国内锌行业也将出现一批并购事件。我们主要是基于以下几个的观点。 第一,锌价暴跌。 这一轮国内锌价暴跌我们认为一个主要原因就是锌精矿产能的大量释放,这已经很明显的反映在前面我们提到的国内锌精矿产量和进口量都在急剧的增加上。前几年锌价的持续高涨,国际国内很多投资者涌入锌矿的开发,大型锌矿项目不断涌现,精矿的过剩促使冶炼厂的加工费越来越高,已达到400美元的历史高位。锌价暴跌,必将使独立的矿山企业面临极大的投资风险。 第二,部分冶炼企业未作套期保值。 相比于国内铜业和铝业公司多年的期货套期保值经验而言,国内今年3 月才在上海期交所交易的锌期货对很多中小锌生产企业而言显得很陌生。目前国内锌期货交易也存在着盘子过小,参与度不高,投机过度的问题。此番锌价暴跌,对没有做套保和套保太少的企业而言亏损则很可能危及其生存。 第三,《铅锌行业准入条件》的正式实施。 今年上半年发改委出台了该项政策,并在近期准备对符合条件的企业进行公示,相较于矿山企业投资少见效快而言,冶炼企业铅5 万吨/年和锌冶炼10万吨/年的准入门槛以及高额的投资将使部分中小企业被迫出局。 第四,行业整合的趋势。 锌在前几年的国际矿业并购浪潮中很少被波及,但今年优美科的锌业部门和澳大利Zinifex 合并成为世界最大的锌生产商Nyrstar,目前的锌产能占世界总产能的10%略强,影响巨大,可能会引发更多的国际并购连锁反应。所以,目前拥有大量现金或者负债较低的企业可以通过并购实现既拥有资源、同时精矿和冶炼产能又相互匹配。 第五部分 后市行情展望 随着矿山的投产和中国锌精矿产量的激增,全球精锌未来两年产量将增加较快,预计2008年全球锌将过剩25.9万吨,这会给后期锌价格造成较大的压力。但是,受中国等新兴市场基础设施建设和消费升级等因素影响,锌消费需求仍将保持较快增长速度,在整体库存依然较低的情况下,我们认为锌价格不会出现大幅下跌,这与07年的电解铝产量和需求都增速较高,而铝价没有出现大幅下挫比较相似。当然,其间中国宏观经济政策的调整和美国次级贷危机的后续发展,以及西方国家经济进入衰退周期的忧虑将是锌价的不稳定因素, 可能会短期内对锌价造成波动。总体上看,2008 年的前三季度锌价可能继续回落,而到了第四季度以后,矿山和冶炼厂自我调节期度过之后,情况可能才会有所改善。预计2008年,国内锌价有可能在15000~ 22000范围内波动。 美尔雅期货研发部 李莉

【 新浪财经吧 】

|

||||||||||||||||