|

|

年度报告:期锌表现虽情理之中却又在意料之外http://www.sina.com.cn 2008年01月17日 00:10 美尔雅期货

第一部分 年度行情回顾 在2007年的3月26日,备受市场瞩目的锌期货在上海期货交易所鸣锣,成为我国期货市场在2007年第一个新上市的期货品种。从上市到11月30日,共170个交易日,沪锌期货累计成交量及金额分别为1561.5万手、20348.77亿元,成为本年度上海交易所最为活跃和成功的新品种,成交量亦超过伦敦金属交易所旧有迷你锌期货合约,因此也被英国的《期货期权世界》杂志评为“2007年度全球最受关注期货品种”。 2007年国内期锌价格走势 回顾2007年国内外锌价的表现,虽在情理之中却又在意料之外。2007年初西方研究机构均认为,由于矿山产量增长过快锌价将有所回落,但之后锌价走势如此之弱,还是超出市场预期。至11 月底, LME 当月期锌价与年初相比回落42.4%,大大超过跌幅排名第二的金属镍23.6%的跌幅。国内沪锌则在11月底就出现罕见的连续三个交易日跌停,成为本年度上海交易所跌幅最大的金属。对于11月份出现的大幅下跌,主要还是受08年精锌市场将出现供应过剩这一预期的影响。在10 月初举行的LME 年会上,麦格理银行向参加其举办的基本金属报告会的代表们进行了问卷调查,并让这约200 名代表选出未来12 个月心目中最为看多和看空的基本金属。结果有55%的代表选择看空锌,而且居然没有一个代表看多锌。另外,11 月份起市场开始传言中国将很快取消给予0#锌5%的出口退税,并可能加征5~10%出口关税,国外投资者担心中国生产商将会突击增加锌锭出口,这也增加了市场的恐慌情绪。 第二部分 国际锌市运行情况 一、全球精锌供求从缺口向过剩开始转变 国际铅锌研究组织(ILZSG)公布的数据显示,截至今年9月份,今年全球精锌缺口 4.6 万吨,而去年同期为缺口37.3 万吨,全球精锌供求从缺口向过剩开始转变。锌精矿供应增加带动精锌产量,今年前9个月全球精锌产量同比增长7.6%, 而精锌消费同比增长为3.3%。按照目前精锌产量和消费情况来看,以往的需求缺口将被弥补,而今年全球精锌市场供求将维持相对平衡。 2007年全球精锌供需平衡表(单位:千吨)

二、全球矿山产量增长较快 国际铅锌研究组织公布的数据显示,2007年 1-9月份全球锌精矿产量比去年同期增长 7.8%,而 2005-2006年锌精矿产量增速仅为3.1%,全球锌精矿产量大幅增加是使得锌市场走向过剩的最根本原因。根据商品研究机构Brook Hunt 的统计,2007~2008 年间至少将有15 个大、中型矿山完成新建或扩建。如果投产顺利,2008 年和2009 年全球锌精矿产量年均增速将接近10%。 全球主要锌矿扩建和新建项目

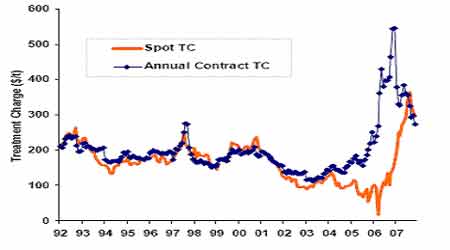

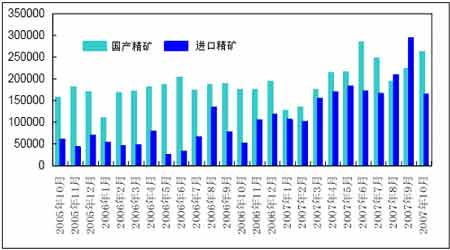

三、锌精矿加工费上涨 锌精矿现货加工费2006 年下半年时曾经一度走低,但07年开始出现大幅反弹,一度高达400美元/吨,但到了12月份现货加工费回落到300美元/吨以下,加工费下跌主要是由于锌价下跌使得冶炼厂对矿山提了高利润分成比例。目前,各冶炼商正在参与2008 年锌精矿的年度加工费的谈判。西方国家每年的加工费谈判从10月底开始,12月份才会有一些合同确定下来,一直到来年1-2月份大部分合同才能敲定。今年谈判与往年不同,很难确定一个唯一的价格基准,取而代之的可能是几个基准价格(参考2007年初LME锌价的波动)和不同的主要条款和调整区间。Brook Hunt给出的加工费区间为270-350美元/吨(基准锌价2500 美元/吨),略高于2007 年。2007年大部分合同以3500美元为基础,加工费基准是300美元,上浮比例10%,下调幅度6%-10%。 锌现货加工费走势 四、LME库存有所增加但仍未走出历史低位 伦敦金属交易所锌库存在今年3月份达到111000吨的年内高峰后,开始呈明显下降趋势,截止9月底,交易所库存累计减少50000吨至61000吨。而三个月期锌价格在5月份达4175美元/吨的年内高点后,也展开了绵绵跌势,截至9月中旬下跌1480美元/吨至2695美元/吨。由此看来,3月份库存的转折促使价格在5月份出现拐点,但随后两者出现背离,这主要是因为市场受精锌供应增长的影响较大。不过进入10月份后,锌的报告库存与价格关系开始有所恢复。在过去三个月里,伦敦金属交易所的报告库存由60000吨增长到了85000吨,加上市场对2008年精锌市场的基本面前景看淡,使得新的空头不断涌入锌市场,锌价也再次踏上漫漫跌途。 第三部分 国内锌市运行情况 一、我国精锌矿进口激增 由于全球精矿供应大增, 使得精锌加工费也随之达到历史高位400美元/吨,面对高企的锌价和加工费,国内冶炼厂都愿意进口国外精矿,其中甚至包括了部分自有精矿的企业。2007年前 10个月,中国锌精矿进口量同比增长185%至172万吨,而国内产量同比仅增长13.8%为206.6万吨,进口精矿数量已经达到国产精矿的83%,锌精矿的大量进口解决了精矿不足这个之前一直制约中国精锌产量的瓶颈。 中国精锌矿的月度进口量和产量(单位:吨)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||