|

|

行业研究:股指仿真元月策略分析(3)http://www.sina.com.cn 2008年01月10日 00:06 中诚期货

套利分析

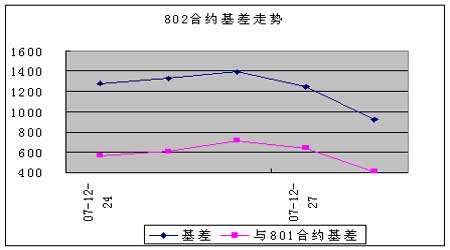

注释: 1.理论价格=现货指数点位*exp(r*t/360),其中t为剩余时间,r为无风险利率,取一年定期存款利率 2.溢价水平=实际价格-理论价格 3.这里的套利机会,是指依据正向套利持有到期来估算的套利机会;其他套利方法很多,不能全部给出建议。 以上说的套利机会都是按照理论价格计算所得,考虑到从12月份开始,现货市场有回暖的现象,特别是进入12月底呈加速上涨的走势,对于500点的基差,HS300指数并不是没有可能补足,投资者不要单纯的做空0801。而对于0802合约,由于到期日是在年后,按照以往惯例,春节之后股市一般较为乐观,投资者可以视1月份的走势来判断是否选择2月份合约的套利组合。 图9 图10 中诚期货 宋宁笛

【 新浪财经吧 】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||