|

|

08年全球铜市料以振荡下跌为主 铜牛渐渐远去http://www.sina.com.cn 2008年01月02日 08:32 长城伟业

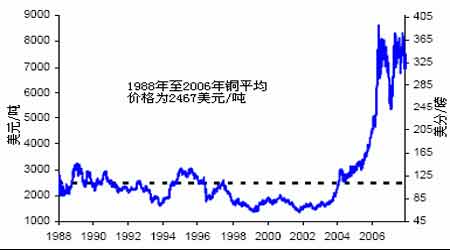

本文综述:2007 年国际铜市场依旧保持牛市格局,热钱的不断涌入支撑价格一直处于高位。07 年铜价基本上与06 年走势类似,不过幅度缩小:一季度二季度走强,三季度震荡,四季度下跌。07 年铜价整体平均价格要高于去年同期,而去年铜价上涨的几个主要原因比如中国消费因素,罢工消息等等利好依旧频频出现。2008 年国际铜市场依然会维持高位,其主要原因还是来自中国的强劲需求。但是由于供应的快速增长,铜价最终会震荡回落。 ------四季度铜市场分析及后市展望 回顾2007 年铜价的走势,前四个月铜价脱离低点大幅上涨,然后铜价维持了五个月的高位振荡行情,8300 美元整数关成为今年铜价最高价位,在这五个月中三次阻止了铜价的上涨,铜价在10 月初第三次触及该高点后,在库存增加、国际金融市场动荡以及中国对铜的需求减弱等不利因素的打压下一路下滑,最终跌破7000 美元整数关,向年初低点靠近。 铜价在过去两个月已累计下跌逾20%,这令多头投资者惶恐不安。投资者担心美国经济可能出现衰退并拖累其他经济体,进而打击工业金属的需求,这尤其令铜市受创。最近铜的走势不及原油和黄金等商品。美国商品期货交易委员会(CFTC)数据亦显示,自10 月末以来铜市场投机客净空头部位逐步增加,9 月时投机客对铜持有净多头部位。 对于明年铜价走势市场看法有些分化,部分投资者预计金属价格将温和上涨,另外一些则认为市场在2008 年难有作为,但所有人都认为波动性将上升。西方经济体显然受到信贷紧缩的困扰,如果美国经济放缓则可能大幅削减对基本金属的需求,并对亚洲经济体产生冲击,但中国的旺盛需求将弥补任何的需求不足,中国对铜的消费在全球所占比重较大。中国国家统计局预计中国今年国内生产总值(GDP)增幅约为11.5%,而路透调查显示明年成长的预估中值为10.5%。如果中国重新大量进口,那么铜市的前景就不会长期黯淡,这也许会给铜市场带来支撑。不过一旦中国买盘下降后,伦敦金属交易所(LME)库存会大增,铜价会随之下跌,这在2007 年第三季度已经发生过一次。显然2008 年铜价走势还是取决于中国需求是否可以重燃,下面首先分析中国的情况。 LME 铜价走势(1988 年至今) LME 铜价波动率 一、中国铜市场分析 1、成本上升激励国内商品价格上涨 商品价格上涨主要受到供应缺口和生产成本两大因素制约:供应不足刺激销售价格扬升;生产成本提高也会推动价格上涨。商务部数据显示,虽然十年来首次出现部分食品供应偏紧的情况,但整体商品供求状况,包括生产资料和消费资料在内,供求平衡或供大于求的产品还是占据绝大多数。在600 种消费品中,只有5种食品供应偏紧,更多的产品,即109种消费品的供过于求矛盾则有所加剧。由此可见,产能过剩仍是现阶段许多行业的主要矛盾,这一点并未因为物价上涨而发生根本性、整体性改观。 供大于求的市场形势之下,中国商品价格所以出现较大幅度上涨,其主导因素就是生产成本有了很大提高。我们现阶段和今后所面临的商品市场价格形势是:产能过剩下的成本推动型物价上涨。推动中国物价上涨的成本性因素主要来自以下几个方面:一是资源性产品采购费用提高。近些年来,中国大量进口的矿砂、原油、大豆等,其进口价格都有较大幅度上涨。二是工资福利水平提高。近些年来,中国工人的工资与福利水平提高很快。预计这一趋势将保持下去。有观点认为,今后若干年内,中国劳动力的价格将上涨5成甚至1倍。三是环保治理费用提高。目前中国环境污染严重,节能减排形势严峻。主要是商品生产中的环保投入严重不足。预计今后商品成本中的环保费用将会有较多增加。四是资金利息的增加。为了防止中国经济由偏快转向过热,中央银行已经连续多次提高金融机构贷款利息,预计今后还会有加息举措出台,增大企业的生产成本。五是美元的持续性贬值。预计今后美元还会贬值,由此拉动中国原材料进口成本的提高和大宗商品船运费用的增加。 显然,今后一段时期内,中国商品价格都将明显感受到不断增加的成本推力。虽然下游 行业产能过剩,总体市场关系供大于求可以一定程度上抑制或对冲这种物价推动力,但却不能从根本上扭转这一局面,只是传导时间的早晚和上涨幅度的高低不同而已。由此可见,在不出现大的意外事件的情况下,一段时期内中国商品价格还将保持上涨态势。 2、国内铜需求旺盛 今年以来,国内商品价格出现了较大幅度上涨。生产资料产品中涨幅较大的主要是资源性初级产品,如矿石、黑色金属、有色金属、石油及制品、化工产品等。07 年的铜现货价格整体上涨没有带来很明显的滞销现象。只要价格低于65000 元人民币/吨,铜在现货市场就不会出现滞销,周转比较流畅,这个价格远远高于了06 年消费商58000-61000 元人民币/吨这个基准线。铜消费厂现在已经适应了高铜价带来的一系列问题,06 年出现的中小型用铜企业大面积倒闭的问题今年并没有发生。 中国海关称1-11 月未锻造的铜(包括铜合金)进口达159 万吨,同比增长85.6%。进口的迅猛上涨主要是由于国内需求强劲,另外07 年1-3 月出现的铜价外低内高、进口出现罕见的盈利以及前几年国内“库存出清”后需要大量的补库也是直接原因。有消息称,十一五期间,国家电网公司将投资9000 亿元左右,南方电网也将投资3000亿元,用来改造全国城乡电网。这样,我国电网总投资将超过1.2万亿元,是十五期间电网投资5000亿元的2 倍多,而铜占到其中电缆以及变压器生产总成本的80-90%。这个用量决定了国内铜消费的旺盛,中国因素依然会在国际市场起主导作用。 3、国内精炼铜产量在快速增加 在消费旺盛的刺激下,国内生产量、供应量一直保持快速增长。中国国家统计局数据显示:1-11 月份国内精炼铜产量为314 万吨,比上年同期增长18.5%。由于铜价近两年来大幅上涨,国内铜厂家利润在近两年提高幅度很大,其主要收入来源为自有铜精矿的开采冶炼以及下游产品的生产制造。不过国内铜行业自有精矿率比较低,占整个表观消费量的14-15%左右。自有精矿的缺乏意味着在当前商品期货的大牛市中国内企业相比于国外矿业巨头,只分到了一小杯羹。当然这种状况也正在得到改善,07 年11 月中国最大的铜生产商--江西铜业股份有限公司与中国冶金科工集团公司(中冶集团;MCC)组成的联合体获得开发阿富汗艾娜克铜矿(Aynak copper)的首选投标人资格,将具有优先谈判取得开发该铜矿的权利。阿富汗艾娜克铜矿资源总量为矿石量7.05 亿吨,平均含铜1.56%,含铜金属量1,100 万吨,为特大型铜矿床。如果投标项目成功,国内精矿供应量将会增加,国内企业原料供应的不利局面会得到一些改变。 4、国内铜供求情况小结 虽然需求继续强劲增长,但是2007 年在中国精炼铜进口增加和国内产量提升的影响下,国内精炼铜供应可能会出现过剩。有机构预计中国今年的铜消费量料为425 万吨,较2006年增加9.1%;精炼铜产量料增加至340 万吨,精炼铜净进口量料为121 万吨,这样中国精炼铜料供应过剩360,000 吨,而2006 年中国精炼铜供应为短缺260,000 吨。这将令国内铜价承压,并抑制2008 年中国的精炼铜进口需求。 二、全球铜市场基本面分析 1、美国房市下滑增加经济衰退几率,连累铜等诸多行业 自2007 年年初以来,美国迅速增加的房屋库存和信贷状况紧张使住房市场急剧恶化。 数据显示下半年美国单屋现房价格一路下跌,一度出现1991 年6 月以来最大单月跌幅。同时因贷款机构提高放款门槛,令借款难以获得抵押贷款,使得库存数量大增。房市下滑增加了美国经济衰退的几率,并将使房价进一步走疲。在对美国经济状况的评估中,高盛认为未来六到九个月美国联邦储备理事会(FED,美联储)将不得不调降贷款利率1.5个百分点至3%,以避免经济衰退。营建和消费疲势很可能将2008年美国实质经济成长率抹去2 个百分点,并使失业率从当前的4.7%上升至5.5%。"陷入全面恶性循环"的美国房市会导致经济衰退的几率升至40-45%。该投行指出,房价将较顶峰值下降15%,但若美国经济步入衰退,则全国房价降幅可能高达30%。营建对铜的消费占铜消费总量的40%,房市的下滑会直接影响铜的消费,并通过对宏观经济的影响加大连锁效果。 2、有色金属行业出现购并潮 2007 年11 月全球最大矿业公司必和必拓向竞争对手力拓发出收购意向,希望说服后者支持两家公司合并,从而缔造价值超过3,500 亿美元的全球顶尖大企业。必和必拓提议以3:1的换股比例(每三股必和必拓股票换一股力拓股票),相当于约1,400 亿美元收购力拓,较提出收购前力拓的股价高出14%。但力拓很快就回绝了其提议,称其大幅低估了力拓的价值和前景。力拓在尽力击退竞争对手必和必拓收购要约的同时,也考虑向后者发出反向收购要约,以展开所谓的反噬防御。专业机构预测矿业巨擘必和必拓与力拓合并后,至少可节省成本35 亿美元,所节省成本的大部分将来自於合理安排澳洲西部Pilbara 铁矿石开采地区的港口和铁路设施,成本节约目标将逐步达成,到2013 年全部35亿美元将进入获利。 澳洲矿业巨擘必和必拓竞购同业力拓的做法表明公司对价格将保持在长期均价上方抱有信心,并且通过并购是必和必拓扩张的有效手段。若两家公司合并,则将在铜和铁矿石行业称霸,而这可能有助於进一步推高价格。但该并购可能在较长期损害该行业,并导致那些不喜欢"店大欺客"的客户感到不满,因到时所有的话语权均将掌握在这个巨头手中。中国、日本以及韩国的消费者都强烈反对此合并案,担心必和必拓与力拓合并会在原料形成一股垄断势力。 全球矿业巨擘必和必拓收购同业力拓的举动,很可能在矿产业掀起另一波并购潮。12月,中国五矿有色金属股份有限公司及江西铜业提出的每股13.75加元的现金收购加拿大矿业公司Northern Peru 铜业。同月,中国资源开发集团宣布向三名买家收购新强汇祥永金矿业有限公司(新强矿业),涉资额最多14.52亿港元。类似的案例可能还会增加。 3、铜市场供求情况分析 2007 年铜市场供应情况和预期一样时有中断,距离现在最近的一次事件是11 月14 日 智利第二大铜矿Codelco Norte在几个小时内接连发生7.7 级地震和5.7 级地震,令该矿生产陷于瘫痪。在供应受阻而需求高涨的情况下,各大结构均预测今年的铜市会发生供应短缺,不过对将来的供应表示乐观。全球金属统计局(World Bureau of Metal Statistics,WBMS)认为今年1-9 月全球铜市供给量较需求量短缺33.4 万吨。WBMS 未在月度报告中与去年同期做比较,但将去年的盈余从4.1 万吨下修至3,000 吨。中国消费是激励需求上升的主要原因,中国的铜消费增至359万吨,高于去年同期的260.9 万吨。 CRU预期今年前三季度均为供应短缺,前九个月合计供应短缺22.7 万吨,第四季度将转变为供应过剩,全年精炼铜仍供应短缺11.2 万吨。 国际铜业研究组织(ICSG)在其最新的铜矿和工厂预估中称,铜矿产能将以每年平均5.3%的速度增长,2011 年将达到2,200 万吨。ICSG 认为这比2006 年增加约30%。南美和非洲的产能将增加320 万吨,相当产能增加量的66%。熔炼产能预计每年平均增长2.9%,到2011 年将达到1,880万吨,较2006 年增加250 万吨或15%。 CRU:世界精炼铜供需平衡数据(季度)(千吨)

资料来源:CRU、长城伟业信息中心 4、库存分析 今年下半年,LME 库存量一直处于上升势头,截止12 月12 日LME 铜库存总量上升至19 万吨,接近20 万吨大关,这是今年最高水平。虽然上海期货交易所以及纽约期货交易所的铜库存有所下降,但是下降幅度不及LME 铜库存的增加幅度。LME 铜库存总量基本能够维持全球消费四天。受库存快速上升的影响,LME 铜现货再次转变为贴水状态,而且贴水幅度随着库存的增加有明显的上升,这说明库存压力对市场的影响较大。在LME 各地仓库中亚洲三大仓库的铜库存量所占比例较大,但是目前中国上海地区的铜供应非常紧张,沪铜现货升水最高上升至1000 元以上,预期这会激励部分LME 铜库存向上海地区转移。 LME 铜库存走势 LME 铜远期合约升贴水曲线

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||