|

|

年度报告:08年宏观政策对PTA还将继续利空(2)http://www.sina.com.cn 2008年01月02日 08:30 倍特期货

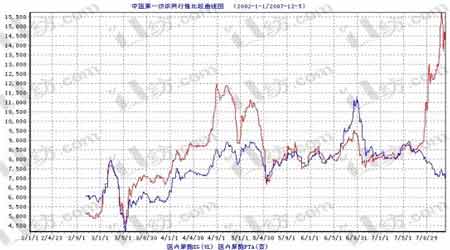

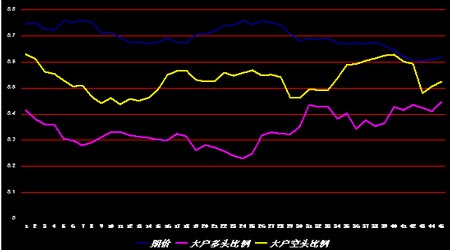

5. 相关产品MEG的影响 目前世界90%以上的PTA用来生产聚酯(PET),即涤纶和聚酯瓶片的主要原料。而聚酯的生产是通过PTA和MEG反应来实现的,所以二者在价格上存在很大的相关性。下图是2003~2007年PTA和MEG价格走势图: 从图中我们可以看到,从2003年到2007年上半年,二者跟随原油走势,并且有很强的正相关关系。二者价差很小,大多数时候价格差别不大,最多的时候仅差1000-2000元。但2007年下半年,在8500关口,二者走势开始完全背离。最大价格差别最大时,达到近8000元。 本轮MEG的价格牛市一是由原油暴涨推动的;其二是8月沙特装置出现故障,减量缺口在10万吨/月左右,而北美等地的MEG检修相当频繁,欧洲和亚洲等地的老MEG装置故障也不断发生,MEG的供应不足;其三是由于贸易商的炒作。与之对应的PTA熊市主要是由于供求关系影响的,同时MEG价格上涨又反作用于PTA,由于聚酯厂家锁定成本,MEG的高昂的价格必将占用大量聚酯厂家采购成本,在PTA产能过剩情况下,聚酯企业掌握了PTA的定价权。 近期MEG价格开始连续下挫,在中长期看来,有两方面趋势,一是在MEG和PTA的生产及销售市场产业调整到位后,聚酯企业将不断协调二者采购成本,MEG和PTA价差将拉近;另外一方面,二者价值的绝对值将跟随原油回归,在相对的高位。由此看来,目前和不久的未来MEG市场下跌将对PTA产生利好因素。 6. 棉花价格的相对低位运行对涤纶短纤行业影响巨大 2007年1-3月棉花价格基本保持平稳运行,4月份开始下降,5月上半月,国内和国际两个棉花市场同时出现本年度最低点,国内3级棉现货价格一直维持在13000元/吨之下。5月底以来,国产棉价格出现了明显的上涨。7月16日,30万吨储备棉抛售正式开始,到8月22日完全结束,历时28天,随着储备棉抛售数量的增多,国内棉花价格由涨转稳,8月之后逐步回落。由于棉花与PTA在产业链中存在替代关系,这种较低价位运行状况,也在一定程度上抑制了涤纶短纤价格上涨。同时原料价格上涨较快,涤纶短纤不能将生产成本转移到下游,行业面临很大的困难。明年棉花看涨的几率很大,这将对未来PTA价格也将起到提振作用。 三、市场面: 现货月上套利盘及套保并存,多头投机资金受压 由于2007下半年PTA下游销售不畅,PTA库存增加,在期货市场上进行套保仍是不少PTA生产厂家的上选,这主要是由于期现价差有所拉大(前期最高达到600多元)。空头套保数量剧增;据计算,目前在PTA期货市场相邻两个月份间产生的成本只有130―150元(包括运费、仓储、检验、资金利息等),以712和801合约为例,两者盘中的价差前期在300元左右,可以说在这两个合约上进行无风险套利为较好的选择,所以当前市场吸引了不少这样的贸易商。 就目前712合约而言,有巨量空头套保仓单需要交割,达到14000余手。而接盘的大多是多头套利盘,这些仓单将大量转移到801合约和部分803合约的空头方。这无疑对多头投机资金是一种消化。 四、 技术面: 从日线上看,PTA指数在2007年整个下半年都处于一个大的下降通道中,各趋势及摆动指标都处于弱势。历史最低位和历史最高位分别为6906和9098,本年度重要的压力线和支撑线处于7750,8000,以及8250。在来年的行情中,这些价位很可能成为PTA上涨的重要压力位。 从周线上看,下半年PTA各均线一直处于空头排列,下降趋势中5周和13周均线一直压制着PTA上行。 五、资金面: 由于PTA是我国独有期货品种,外盘影响相对较小。国内资金面影响自然成为不可忽视的影响因素。从资金面来判断短期走势是目前我们所归纳出来的比较有效的方法之一。在近期的行情中,其短期走势和预测是基本一致的。我们将在关键因素中详细讲述。 六、 目前影响PTA走势关键因素分析: 除长期以来的宏观因素外,目前影响期价走势的主要因素可以归结为: 1. 相关产品MEG的影响:由于MEG的上涨是PTA下跌的导火索,这是由于在PTA产能过剩情况下,聚酯企业掌握了PTA的定价权。聚酯企业成本锁定协调来实现的。MEG后期的表现将对PTA产生深远的影响。中长期内其价格下跌,价值回归将是必然,与此同时PTA上涨也是必然。在中长期看来,有两方面趋势,一是在MEG和PTA的生产及销售市场产业调整到位后,聚酯企业将不断协调二者采购成本,MEG和PTA价差将拉近;另外一方面,二者价值的绝对值将跟随原油回归,在相对的高位。由此看来,目前和不久的未来MEG市场下跌将对PTA产生利好因素。 2. 成本支撑:PTA历史上的大牛市都是由原油拉动成本推动的。虽然近期原油的连续走高并没有带动PTA价格的上升,但随着时间的推移,如果生产成本长期居高不下,则PTA工厂将大量减产。一旦工厂减产,市场供应将会迅速减少,对价格的支撑将会显现。由于目前实盘抛压巨大,现货价格801和803合约已经远远跌破目前7500的成本价位,这已经形成了一定偏离。PTA价格下跌的幅度已经相当有限。成本支撑被跌破的情况下,下一个支撑随时可能出现,并使价值回归。 3. 供求关系影响的库存:我们注意到,本轮下跌行情有巨量仓单的配合,在目前PTA处于成本价下方,多空激烈争夺的敏感时期,其价格将对仓单及其敏感,成为引导期价走势的雨情表。最近一周的仓单数开始减少,这表明生产企业减产已达到一定效果,仓单开始有所消化,当这种情况持续一段时间,仓单消化到一定限度,PTA对于目前高位原油价格即将显示其敏感性,这将对PTA价格止跌企稳将起到极大支撑作用。在712和约巨量交割后,仓单数会有减少,但是可能并不会很快减少,因为套利盘将大量空头实盘转移到801和803,建议投资者密切关注库存仓单变化。 4.资金面:由于PTA价格影响因素众多,价格走势的趋势性强,这就在2007年吸引了大量投机资金的参与。仅仅上市一年,在年末其持仓就达到15万手之巨。国内资金面自然成为不可忽视的影响因素。从资金面来判断短期走势是目前我们所归纳出来的比较有效的方法之一。在近期的行情中,其短期走势和预测是基本一致的。 按照目前郑州商品交易所PTA持仓数量,我们分别统计出多头、空头大户,投机商以及散户持仓,并分别计算出各自所占比例。 其中代表主力的多头,空头大户持仓比例及其变化趋势作为我们参考的主要对象。在10月至12月初的两波急跌行情中其参考价值得到了体现。在下跌前整理甚至小幅拉升阶段,空头大户蓄势,其持仓比例迅速增加,而在下跌阶段,其获利平仓,其比例迅速降低到整理之前水平。如下图所示: 2007年10月~12月两波下跌行情中大户持仓比例与期价关系图 综上所述,

2007年PTA熊市是宏观经济面,政策面,供求关系以及市场面等多重作用的结果。 2008年,宏观政策对PTA还将继续利空,目前从技术上看PTA仍处在下降通道中,年初PTA行业的产能调整不能顺利完成,下游需求不能放开的情况下,空方力量还将占据一定优势。但这个行情不会持续很久,出于成本支撑作用,目前现货价格已经远远跌破成本价,这已经形成了一定偏离。成本支撑被跌破的情况下,工厂减负荷运行将加剧,下一个支撑随时可能出现,并使PTA价值最终回归。按照现货历史价格看来,我们认为,在目前现货的6800附近有一个很强的支撑位。在明年年初PTA采购资金重新开始活跃,PTA工厂联合减产,仓单库存有所下降,MEG价值回归等众多利好因素共同开始作用的情况下,如果再能有进口量减少的配合,我们认为目前的价位将是中期的底部。

【 新浪财经吧 】

不支持Flash

|

|||||||||||||