|

|

年度报告:08年宏观政策对PTA还将继续利空http://www.sina.com.cn 2008年01月02日 08:30 倍特期货

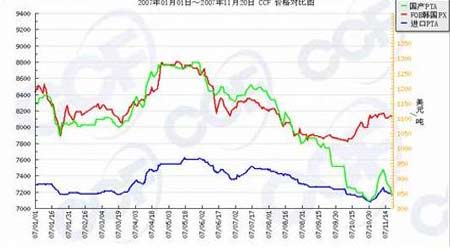

2007行情综述 2007年PTA期货指数在特定的经济背景和多重因素作用下,全年行情可分为以下三个明显的阶段:第一阶段:1月到2月春节前 弱势盘整阶段 延续上年年末资金回笼,银行还贷等利空因素的影响,PTA下跌行情。从去年年底的最高点9098到1月底的最低8103,下跌幅度近1000元。 第二阶段:2月初至5月底 小幅拉升阶段 由于在国家宏观调控和年初资金开始活跃的情况下,相关企业纷纷提前生产,在上半年短短几个月透支全年行情,PTA走入小幅拉升阶段,几乎收回了第一阶段全部下跌幅度,5月底达到最高点9036。 第三阶段:6月初至年末 震荡下跌行情。MEG暴涨展开一轮大牛市,成为导火索,诸多利空因素如下游纺织企业出口退税下调,产能扩张集中释放,仓单库存剧增,下半年原料采购减少,人民币升值等因素,导致PTA一路熊市不改,从6月初的9000左右,下跌到12月的最低6907。如下图所示: 图1 2007年PTA指数走势图 以下我们将详细讨论2007年影响PTA价格的各主要因素。 一、经济和政策背景: 1. 美元持续走软 从2001年以来,反映美元兑西方主要货币汇率变动的美元指数已经形成明显的下跌趋势。美元指数从2001年7月初的121.02下跌至2004年2月18日的最低点84.42,强势美元在事实上已不复存在。近期美元指数延续颓势,屡创新低,由10月初的78.3下跌至11月初的75.3。这使美元资产成为全球的弃儿。美联储在今年9月和10月及11月三次降息,为本轮美元的企稳和反弹行情起到了一定支撑,而且这一政策持续对商品产生利多因素,进而对以美元计价的PTA下游纺织企业产生利多,从而减缓PTA下游市场长期存在的压力。 2. 欧盟Reach法则的实施 REACH法规(Registration, Evaluation, Authorization and Restriction of Chemicals)全称为《化学品注册、评估、许可和限制法规》。该法规于2007年6月1日正式生效。其主要内容是通过建立一个全面的化学品生产、进口监管系统,对欧盟境内生产、使用中和在市场上销售的化学品进行监控管理。目前我国使用染化料、助剂等化学品加工的纺织品服装出口到欧盟的量比较可观,占纺织品服装总出口的10%以上。它将直接提高某些从欧盟进口原料的成本和PTA下游纺织行业出口成本,降低我国纺织产品竞争力。 3.针对国内通胀实施的宏观调控 3.1 货币政策 3.1.1人民币加速升值 国内通胀加剧,资金流动性过剩,中国通胀上升主要由食品价格大幅上涨所致,若全球商品价格回落,中国的通胀压力将得到缓解。中国政府的主要宏观经济目标是继续抑制不断上升的贸易盈余,人民币升值将是最有效的手段。专家指出,为缓解货币信贷扩张、稳定通胀预期,下一步货币政策还将继续通过小幅加息和加快汇率升值步伐等手段进一步紧缩。 3.1.2 提高准备金率和加息 年内10次提高准备金率,达到历史最高14.5%。中国人民银行决定自2007年9月15日起,金融机构一年期存款基准利率上调0.27个百分点,由现行的3.60%提高到3.87%;一年期贷款基准利率上调0.27个百分点,意在收缩银根政策抑制通胀。这对于原本资金紧张的聚酯生产商无疑雪上加霜,明年国内收缩银根的政策将继续加强,PTA下游不畅还将深远影响其需求。 3.2 出口退税率下调 为缓解我国出口增速过快,贸易顺差过大带来的突出矛盾,财政部国家税务总局规定自2007年7月1日起下调部分出口退税率。其中服装出口退税率下调至11%。这一措施将使PTA产品终端出口型行业服装企业受到巨大冲击,毛利率降低,成本升高;从而转嫁到纺织企业,从而深远的影响PTA需求。 综上所述,在宏观层面上,无论是人民币升值、出口退税不断下调、加工贸易开始限制,还是银根收紧等诸多宏观调控措施的背后都显示着中国政府加强减少贸易顺差、控制资金流动性过剩、降低通货膨胀的大方向和决心。在消费品的价格上涨难度越来越大,纺织品出口明显受限、出口增长速度明显放缓的背景下,在资金受限,聚酯工厂资金周转困难的大背景下,明年宏观调控还将继续影响着PTA下游化纤纺织行业。 二、 产业链中各因素对PTA供求关系的影响: 1. 上游原油价格影响 在整个上半年中,由于成本因素,PTA跟随原油走势,二者相关系数很高。而下半年走入走出了截然相反的行情,一方面原油价格在供给忧虑、美国经济疲软以及地缘政治因素的影响下,不断创下历史新高。另一方面,PTA由于库存等众多因素影响,阴跌不断,屡创新低。从历史数据来看,原油与PTA相关系数为0.78,但就目前而言二者偏离值达到30%,中长期而言原油成本支撑必将传导到PTA。 年末在原油价格的推动下,PX价格也节节攀升,按照目前PX价格计算PTA成本,由10月份的7100元/吨,上升到目前的7500元/吨。而下图为2007年PX价格与PTA现货对比图。 2. 库存仓单变化 下图为2007年PTA库存仓单变化图: 我们可以看到,上半年库存仓单虽然增加,单总体压力很小,这时PTA与原油相关性最强,跟随原油走势。在年末库存仓单压力剧增的情况下,PTA供求关系显示了其主导价格的作用,走势与库存仓单数成反向相关的关系。从近期的数据看来,最近几周仓单和有效预报仓单之和开始减少,最近一周的仓单数开始减少,这表明生产企业减产已达到一定效果,仓单开始有所消化,当这种情况持续一段时间,仓单消化到一定限度,PTA对于目前高位原油价格即将显示其敏感性,这将对PTA价格止跌企稳将起到极大支撑作用。 3. 产能产量变化:扩能和减产并行 扩能:受原油走高和下游石化加工利润暴增刺激,以及石化企业产业周期性固定投资的需要,近几年石化企业纷纷上马PTA生产设备。2006年PTA产能扩张近一倍,2007年产能继续集中释放。目前我国PTA产能达到约1100万吨/年。 目前国内可预见的新增产能:

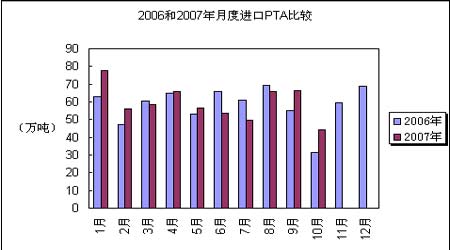

预计明年国内新增的PTA产能约300万吨,初步估计我国PTA产能在2008年将达到1400万吨左右。 另外,巴西,印度和韩国也纷纷投资PTA生产设备。近期韩国Taekwang公司145万吨/年PTA装置将投产。 减产:下半年面对PTA上游PX价格上涨,下游销售情况不理想,库存剧增的局面,亚洲PTA生产商在07年末减产力度已可谓不小,几乎所有的国外供应商都有减停产动作,国内的部分供应商包括华联三鑫、浙江逸盛、厦门翔鹭、辽阳石化、扬子石化等也有减停产行动。据悉,2008年国内宁波逸盛石化,珠海BP,厦门翔鹭各大PTA生产商还将有意联合减产,稳定PTA市场。 4. 融资性进口的影响: 就进口量而言,大量融资性贸易导致现货价格内弱外强。从国产与进口PTA现货价格比较看,国内现货的跌幅明显大于进口货。在国内现货不断走低的情况下,海关数据却显示中国前9个月平均月进口PTA达55万吨之巨,出现这种现象的主要原因是融资性买盘的不断增加。随着国内宏观调控措施的不断出台,资金紧张成为众多企业的难题,而通过PTA进口就能达到融资的目的,这在短期内极大地拉低了现货价格。就进口量而言,大量融资性贸易导致现货价格内弱外强。从国产与进口PTA现货价格比较看,国内现货的跌幅明显大于进口货。在国内现货不断走低的情况下,海关数据却显示中国前9个月平均月进口PTA达55万吨之巨,出现这种现象的主要原因是融资性买盘的不断增加。随着国内宏观调控措施的不断出台,资金紧张成为众多企业的难题,而通过PTA进口就能达到融资的目的,这在短期内极大地拉低了现货价格。 从图中可以看出2007年进口量将和2006年相似,约为700万吨,2007年我国PTA年表观消费量约为1600万吨,产量约为1000万吨,也就是说有近100万吨的过剩。而明年国家宏观调控的措施还将会陆续出台,在不考虑其他因素的情况下,PTA内外盘倒挂,过剩的尴尬局面将会延续。

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||