|

|

巴克莱:全球商品展望(2)http://www.sina.com.cn 2007年12月28日 00:15 银建期货

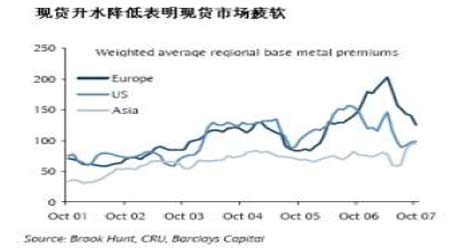

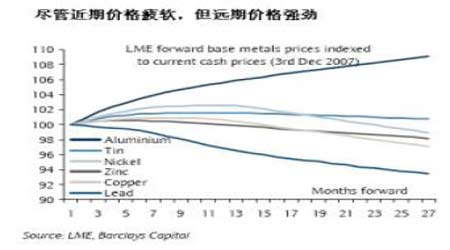

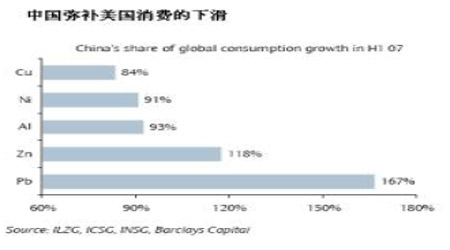

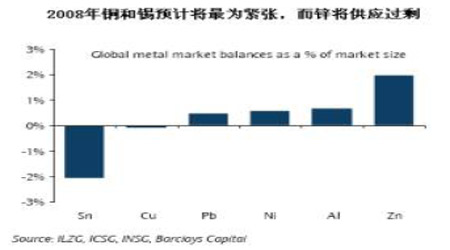

美元的迅速贬值意味着金属价格对消费商而言仍然有价值。近期出现巨大的远期买盘兴趣,我们认为消费商将是2008年远期价格动力一个较为重要的部分。由于2008年需求增长预计将强劲,金属市场预计将在上半年明显吃紧,曲线变陡策略(借入价差)可能更好。在一个经济增长减缓的环境中,那些价格最接近生产成本(运营和资本成本)的金属可能在未来几月遭受最小的下跌风险。因此我们预计铝远期价格将是基本金属中最强劲的。 对2008年,基本金属价格前景的问题主要是美国经济的健康状况,尤其是对中国出口的影响。假设全球经济增长保持相对坚挺,那我们继续认为2008年基本金属消费的前景又将强劲。新兴市场是需求增长的主力,只要能够避免信贷市场危机的广泛蔓延,那我们预计这些市场的强劲增长将填补发达国家需求疲软带来的缺口。新兴市场的这种能力已经展示,今年中国的消费占基本金属全球消费增长的85-170%。对锌和铅,强劲的中国消费弥补了其他国家的下滑,因此中国占全球铅锌消费增长的份额已经超过100%。这是一个趋势,我们预计将在2008年持续,因此即使假设美国金属需求进一步减缓,我们也认为下降空间可能受到新兴国家需求强劲增长的限制。此外,库存重建可能有利于金属消费,供应链上的库存现在几乎消耗一空。 我们看好铜、锡和铝,因这些金属预计将在2008年走高。对铜而言,目前中国进口的走软预计只是暂时的,我们预计中国买盘将在明年上半年大幅回升。铜也面临非常紧张的原材料市场,原材料市场预计将继续抑制铜产量增长。锡基本面预计将进一步紧张,因印尼供应结构调整的全部影响开始显现,同时全球最大的生产国――中国有巨大的进口需求。我们对明年铜和锡价走高的预期也反映了市场的供需平衡,这些金属预计将在2008年短缺。铝的上涨潜力部分来自中国进出口状况的变化。自2002年以来,中国一直是大型的铝净出口国,但关税政策的调整、产量增长的减缓和强劲的消费预计将抑制出口并支撑明年下半年的价格。 铝:到目前为止消费是2007年所有基本金属中最强劲的。但产量增长并驾齐驱,我们认为07年下半年市场将小幅过剩。这导致库存建立和铝价走软。不过近期和远期铝价下跌的空间受到活跃的消费商逢低买盘和相对于开发新冶炼产能的成本目前的价格仍然较低的支撑。2008年初产量预计将继续创新高,受到闲置产能重启、新产能投产和利用率增加的带动。这可能使市场保持过剩,价格受阻,直到08年下半年,到时消费的强劲增长预计将使市场短缺,并带动铝价走高。 铜:第四季度铜价因现货市场走软、LME库存增加和中国的进口买盘活动有限承压。我们的市场供需估计显示第四季度市场大幅过剩,但这只是暂时现象。中国的需求预计将保持强劲,08年上半年进口买盘有可能大幅回升,尤其是因为中国净进口的需求预计将保持巨大。全球铜产量预计将继续受抑,因2008年原材料市场极端紧张。铜供应受限将导致库存在季节性强劲的第二季度降至记录低点,这可能推动铜价达到历史新高。 铅:今年铅和原材料市场极端紧张的状况小幅缓解,不过第四季度两个市场预计将保持短缺。在LME库存增加和亚洲现货市场紧张状况缓解之后铅价受到多头平仓的打压。尽管铅市场明年预计将小幅过剩,但铅价上涨的风险仍然存在。对Ivernia下属Magellan矿山重启的决定受到市场的密切关注,并将是一个关键的人气影响因素。原材料供应容易受到生产中断的影响,中国的铅消费可能意外增长。 镍:由于第四季度不锈钢买盘保持疲软,许多生产商减产,镍供应紧张的状况缓解。之后库存上升至七年半来的高点,镍价下跌,因多头平仓。但供应链上的库存保持低位,不锈钢生产商不久需要提升产量应对全球需求的走强。我们预计这将在08年上半年进行,因买家们一起重返市场,这应该带动镍价反弹。但2008年预计将一分为二,因到下半年,新矿山的投产将缓解供应,镍价将下跌。 锡:印尼限制出口和中国进口需求上升的影响使全球市场吃紧。在全球最大的几家生产商公开宣布锡价低于15000美元/吨时将限制销售之后,我们认为15000美元/吨是2008年锡价的底部,同时由于供应紧张原材料成本高企。由于2008年消费增长预计将超过供应,我们认为锡价将进一步上涨。 锌:基于供应充足的预期,锌价受沉重的抛盘打压走低。因新产能投产和利用率增加,锌和原材料的供应上升,我们认为第四季度市场过剩。我们怀疑未来供应预期增加的大部分已经在价格中体现,2008年锌价进一步持续下跌可能受到出口盈利性、中国生产成本高企(尤其是考虑到中国调控生产商)和生产推迟/中断的限制。

【 新浪财经吧 】

不支持Flash

|

|||||||||||||