|

|

巴克莱:全球商品市场展望http://www.sina.com.cn 2007年12月28日 00:15 银建期货

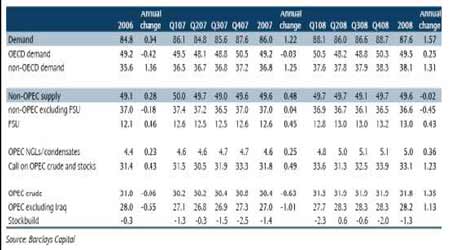

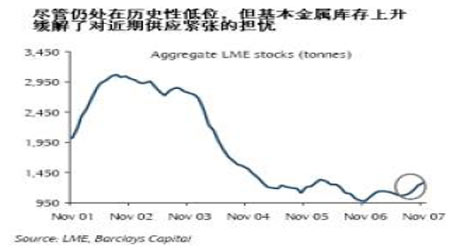

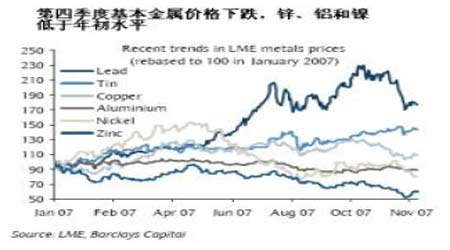

在农产品市场,我们继续对整个谷物市场看涨,因大部分谷物市场的库存低,同时食品、燃料和饲料部门的需求强劲。在2007年大部分时间内,玉米价格受到今年美国种植面积大幅增长的打压走低,但价格已经开始走高,投资者在近期供应大幅增长之外看到中国旺盛的需求、美国强劲的乙醇需求和低库存带来的强劲的市场基本面。大豆价格的走强受到美国种植面积减少(被用来种植玉米)、强劲的中国需求和豆油需求的支撑。我们继续看好棉花,并预计在中国强劲的棉花需求和美国种植面积减少的支撑下棉花价格将进一步上涨。 在黄金受到青睐的市场环境中黄金的价格仍然不断看涨。外部因素,如欧元走强、石油价格高涨、地缘政治环境的敏感性、美国经济增长减缓的预期和信贷危机等可能继续带动金价达到28年来的新高。价格下跌时出现的强劲的现货和投资者需求应该为金价提供稳固支撑。加上ETF头寸的持续快速增加,这些因素压倒黄金的两个利空因素――生产商对冲保值头寸的减缓和央行抛售的增加。虽然黄金的投机多头巨大,短期内价格可能调整,但我们认为黄金保持强劲的中期上涨趋势。 我们预计油价将在2008年上涨,连续第七年上涨。我们预计需求将相对保持疲软,就像2004年以来的那样,不过每年的天气影响暗示需求增长速度可能快于2006年和2007年,即使经济增长减缓。需求增长仍然向中东和新兴的亚洲市场倾斜。非OPEC供应预计难以增长,2008年不会出现增长。加上OPEC谨慎的政策,供需平衡的结果预计是市场进一步吃紧。 在基本金属市场,人气受到宏观经济和金属消费的担忧影响。缺乏生气的现货市场增加了价格的下跌压力,现货升水下降和交易所库存上升导致供应紧张状况缓解。短期内,基本金属将继续是对全球经济增长预期最敏感的部门,如果人气继续恶化,那价格可能进一步下跌。假设全球经济增长保持相对坚挺,那我们认为2008年基本金属消费的前景又将强劲,新兴市场弥补了OECD的疲软。远期看,上升的生产成本、低库存和相对紧张的市场供需意味着长期金属价格的前景仍然看好。在经济增长恶化的环境中铝的风险可能最小,因其目前的价格接近生产成本。在人气改善的环境中,铜可能表现突出,因其在基本金属中遭受最大的供应限制。 虽然其他市场动荡引发的担忧因素在第四季度加强,同时对经济衰退的担忧成为几个经济大国的核心,但整体而言,商品在第四季度相当强劲。不过各类商品之间的表现大幅背离。基本金属一直是对宏观经济最敏感的,第四季度迄今为止铜、铅、镍和锌全都经历了两位数的下跌,只有锡实现上涨。相反,能源价格强劲走高,除了美国天然气价格,贵金属也在走强。农产品市场的表现像往常一样差异巨大,从乙醇和大豆市场的强劲上涨到木材和牲畜价格的疲软。 在农产品市场,我们继续看涨整个谷物市场,因大部分谷物市场的库存低,同时食品、燃料和饲料部门的需求强劲。谷物的表现一直非常强劲,2008年我们预计价格将继续走强,因中国需求旺盛、生物燃料产量增加和全球谷物库存较低显示基本面非常利好,库存较低减少了市场缓解供应中断的能力。7.5周消费量的玉米库存为33年来的最低位,而小麦库存处在USDA开始公布全球库存数据以来的最低位(9.3周)。 今年12月在纽约举行的Barclays第三届美国商品投资者会议上,受访的150多名客户就他们预计2008年将从哪个商品市场获得最大回报接受调查。不到45%的受访者投给农产品市场,10%投给牲畜,18%投给能源,19%投给能源,8%投给工业金属。这一结果表明投资者看淡基本金属(与经济周期的相关性最大),并看好农产品,其在商品市场中的涨势通常滞后,预计将进一步走强。对商品价格的跟踪显示农产品的表现相当深不可测,其中一些农产品尽管近期走强,但仍然较实际的历史最高位低90%以上。虽然小麦是三个农产品中表现最强劲的,但大豆的反弹和玉米在夏季低点之后回升增加了美国2008年种植面积分配的复杂性――那种农作物将受到农民的青睐?虽然谷物间种植面积的相对分配将是未来价格走势的关键因素,但我们认为谷物价格将保持高位,尤其是玉米和大豆受到非常强劲的需求面支撑。 持续高涨的谷物价格造成通胀影响,各国采取措施在出口之前确保国内需求。中国国家发改委宣布将出售玉米国家储备,以确保谷物供应并稳定市场价格,而许多国家已经或者正在考虑停止或缩减谷物出口。谷物需求受到饲料和工业使用的支撑,中国需求上升和生物燃料产量增加形成一个强劲的需求面,而不断下降的库存水平增加了市场对供应的不安。我们认为谷物价格将继续走高。大豆价格走强受到今年美国种植面积减少(被用来种植玉米)、强劲的中国需求和豆油需求的支撑。我们继续看好棉花,并预计在中国强劲的棉花需求和美国种植面积减少的支撑下2008年棉花价格将进一步上涨。不过棉花主要的下跌风险来自棉花可能是农产品中对整个宏观经济环境最敏感的。 过去九年中有八年石油的年平均价格上涨,其中六年连续上涨。我们预计这一趋势将在2008年持续,年平均价格保守估计将较2007年上涨10%,交投区间将包括100美元/桶以上的价格。预计原油市场走强是因为全球石油供需平衡将进一步吃紧。一开始,考虑到对经济衰退的担忧,这种情况似乎是不可能的,但原油市场中大量的变动因素意味着价格表现与OECD经济周期的相关性非常差。 原油价格主要不是受需求因素的带动,事实上我们认为2008年主要的动力在供应面。不过值得注意的是我们(通常与国际能源机构、OPEC秘书长和美国能源部一致)目前预计2008年全球需求增长将大于2007年,这意味着需求增长将较2006年走强。理由主要是OECD地区每年的天气影响,其在2007年大幅利空,而最差可能在2008年呈中性。因此,OECD的石油需求在下降两年之后预计将在2008年小幅增长,但预计还不会回到2005年的水平。就像2004年以来的情况那样,原油需求增长预计将主要来自非OECD地区,尤其是大部分来自新兴的亚洲和中东市场。2008年石油市场需求面走软的可能主要来自对中国经济的担忧而不是美国经济。不过我们注意到OPEC政策通过继续放缓供应来应对相当严重的需求减缓,甚至在这样的减缓出现之前。 虽然需求增长前景可能是短期内人气的中心,但我们认为2008年中期价格基础的关键是供应面。尤其是我们目前预计2008年非OPEC供应不会增长,从而导致需求增长和非OPEC供应增长之间出现自2004年以来的最大缺口。供应面的走软是石油市场如何在OECD经济周期走软的 情况下保持强劲的真正关键所在。供应面疲软的中心是成熟生产地区生产率的不断下降。事实上,前苏联以外的非OPEC的石油产量目前在200万桶/天左右,低于2002年的最高峰。 迄今为止,传统的非苏联供应的不断减少被非传统石油生产地区(如加拿大油地)的增长、生物燃料和精炼加工的增加以及最为重要的前苏联产量的增长抵消。因此非OPEC产量增长小幅强劲。不过在2008年,巴西、俄罗斯和阿塞拜疆相当强劲的增长将被英国、挪威、墨西哥及其他非OPEC地区相当平稳的增长抵消。就像最近几年来的情况,非OPEC供应的疲软导致石油市场持续紧张,甚至在面对需求仅小幅增长的情况下。2008年石油市场的关键特征可能是与过去三年类似的供需题材。事实上,我们预计2008年基本面供需的发展不会中断近期趋势。 石油市场供需平衡(百万桶/天) 虽然大部分商品要么受到经济减缓和对次级贷款市场担忧的深幅影响(如基本金属),要么整体强劲(如石油),但有一组商品,对它们而言这些问题实际上是利好。对贵金属而言,美国经济的减缓和广泛的信贷市场担忧增加了现有贵金属价格看涨因素的支撑。尤其是黄金价格受到美元长期趋势和通胀担忧的支撑。黄金相对于其他金融资产的强劲表现也是一个因素,就像原油价格的走势和地缘政治环境预期的发展。黄金的两个主要利空因素仍然是生产商对冲保值头寸的减少和央行抛售的增加。不过2008年这些因素的力量预计较2007年有所下降,也将被强劲的现货和投资者需求抵消,包括ETF头寸的强劲增加。总之,我们认为在中期上涨趋势中黄金价格仍然坚挺。 基本金属价格近期遭受信贷市场风波以及对美国经济的担忧。对金属需求影响的不确定性导致价格受阻。缺乏生气的现货市场增加了价格的下跌压力,现货升水走低和交易所库存上升导致对近期供应紧张状况缓解的认知。这在,大部分金属目前处于近期贴水结构。对许多金属而言,我们认为这仅仅是一个暂时现象。值得注意的是远期金属价格保持强劲,铜和铝的LME63个月报价近期创下新高。整体而言,2008年预计市况紧张,库存预计将保持低位。对一些金属,如铜和锡,库存预计将降至新低。远期价格似乎也将受到生产商难以追赶需求增长的市场环境影响,市场将继续处在库存处在历史性低位的环境中。加上成本增加,这预计将使长期平均价格大大高于过去的水平。 相关报道:

【 新浪财经吧 】

不支持Flash

|

|||||||||||||