|

|

2008年期货市场投资机会与投资策略分析 (7)http://www.sina.com.cn 2007年12月28日 00:07 长江期货

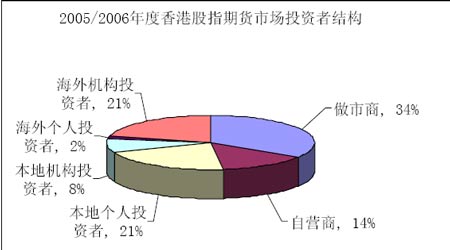

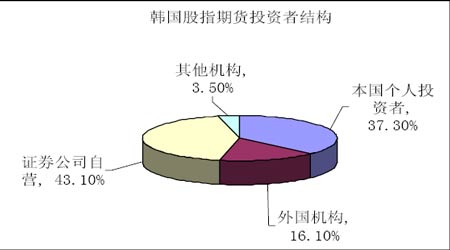

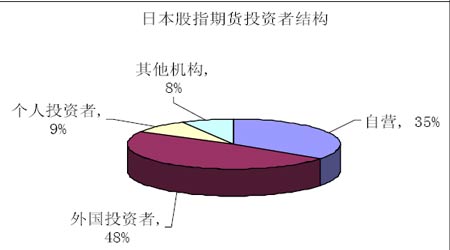

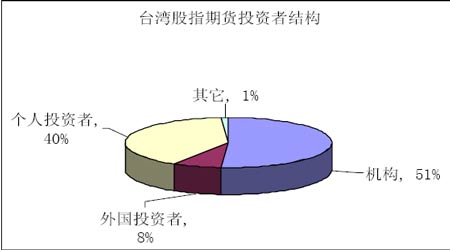

从台湾、香港、韩国的情况看,市场交易以投机所占比重较大,尤其是股指期货推出初期。可以预见国内股指期货推出后市场中投机所占的比重将会比较大,而私募基金、券商和拥有雄厚资金的少数个人投资者将是投机的主要力量。但是随着股指期货交易制度和品种逐步完善以后,国家可能会放开对基金投资股指期货的限制,印度就是在股指期货推出五年后逐步放宽了共同基金投资股指期货的限制。保险基金、企业年金、社保基金等投资股指期货的限制也将放开,这些机构主要以投资避险为主要目的,而且随着时间的发展将在股指期货市场中其主导作用。所以从中长期看,我国股指期货也是由机构投资者主导,而且投资动机也将从以投机为主逐步向避险为主回归。 第六,股指期货市场资金流量将逐步增大。股指期货肯定会吸引、分流股票市场的资金,增加期货市场的资金存量。鉴于亚洲周边国家和地区与我国有一定的相似习性,因此参照上述国家和地区的股指期货市场规模状况对预测我国股指期货市场规模有一定的可借鉴性。 亚洲国家和地区股指期货市场规模状况

在上述国家和地区中,因韩国的KOSPI指数期货为迷你小型合约,因此它在上市初期的成交量较大可以理解。而香港恒指、台股期货和印度NIFTY指数期货在股指期货市场上的地位以及合约设计等方面与我国的沪深300股指期货较为相似,因此可以判定我国股指期货推出之初的成交量不会太大,预计成交金额将在股票成交金额的5%-35%之间。按照目前沪深两市日均成交量1200亿、一张股指期货合约平均价值200万元核算,股指期货上市初期的日均成交量大约在3000~21000张。两年后日均成交量将会迅速增至42000~144000张。 2.黄金期货投资机会分析 2008年国内另一个引人关注的期货新星就是黄金期货。业界对即将上市的黄金期货普遍持非常乐观的态度,并纷纷加大市场推介力度,对其看好程度甚至超过股指期货。虽然目前黄金期货上市的时间表没有最终确定,但是明年上半年上市的可能性很大。作为一个准金融期货品种,黄金期货的上市将为市场带来重大的投资机会。 首先,国内无论是普通投资人还是机构投资者,对黄金的认知度较高、投资黄金的传统习惯也由来已久,比起现有的其它期货品种,黄金期货具有最广泛的大众基础,这为黄金期货市场的繁荣奠定了牢固的基础。 其次,国内黄金供需的巨大缺口必然导致黄金期货市场的长期繁荣和交易火爆。作为世界黄金生产消费大国,国内百姓存在着对黄金的迫切现实需求。尽管我国2007年黄金产量预计将达260吨,有望超越美国成为世界第二大黄金生产国,但消费量预计高达300吨,约占世界总消费量的10%以上,增幅将达11%,这个预计还是比较保守的。 由于历史及政策等方面的原因,中国百姓对黄金的需求欲望长期受到压抑,获取黄金的渠道很窄。与同是人口大国、但并不是产金大国的印度相比,消费水平差距巨大。据有关资料显示,现在,印度仍然是世界上最大的黄金消费市场,其黄金消费量每年达600-800吨左右。印度民间的黄金总储藏量至少有1万吨,白银的民间储藏量至少也有11万吨。其每年消费的黄金大多数是从国际市场上购买。这种藏富于民的做法是值得中国借鉴的。 据统计,2207年世界人均黄金拥有量为30克,中国人均只有3.5克。而全世界目前的黄金官方储备量大约为1.4万吨,其中仅美国一个国家就拥有8000多吨,而中国只有600多吨,分布极不均衡。随着国内对黄金需求的日益增加,世界黄金将呈现出严重供不应求的格局。 预计三年内中国有望成为世界第一大产金国。但是长期以来,由于黄金期货的缺位,中国的黄金生产者和消费者无法通过期货市场进行套期保值,对冲风险,随着国际金价的不断高涨,中国黄金行业面临的风险越来越集中,迫切需要自己的黄金期货交易来发现价格和规避风险,进而争取国际黄金市场的定价话语权,实现中国从黄金大国向黄金强国的跨越。正因为如此,未来我国黄金期货市场的规模长期来看一定会成为全世界规模最大的黄金期货市场,发展潜力巨大。 第三,根据目前上期所正在征询1000克/手或3000克 /手两种黄金期货合约的设计意见,可以预估未来黄金期货每手交易保证金为2万元或6万元,显示进入黄金期货市场的门坎相对股指期货仍然较低,适合广大中小投资者参与。预计黄金期货上市后,将带来比现有商品期货更大的投资群体,包括: a.黄金的生产商以及珠宝首饰加工商:这类现货商群体将占居黄金期货市场的主要份额,成为稳定市场的主要力量。从NYMEX黄金期货市场来看,这部分投资者占市场60%左右的份额; b.跨市场的投资基金:很多证券市场的投资基金将会以黄金作为规避资金风险的重要工具。从NYMEX黄金期货市场来看,这部分投资者占市场30%左右的份额; c.个人投资者:黄金作为主要的保值工具和收藏佳品,将会有众多的中小投资者参与其中,这将是市场活跃的主要力量。这部分投资者占市场10%左右的份额。 第四,黄金期货的上市将为期货市场带来非常可观的交易资金。 2005年仅纽约商品交易所、芝加哥商品交易所和东京商品交易所等3家的黄金期货交易量就高达6.7万吨,是当年全球实金交易量的16.7倍。而2006年,这一数字更突破了10万吨,是当年全球实金交易量的近25倍。参照这一比例,按2006年上海黄金交易所黄金年成交量1249.6吨估算,未来上海期货交易所黄金期货市场初期的年交易量预计将达到20868~31240吨,按黄金190 元/克计,交易金额约为3.96~5.94万亿元,增加期货市场交易额10%~15%。 第五,黄金期货市场所蕴含的风险不可忽视。 正是预计了黄金期货市场未来的火爆,因此我们也对市场可能出现的风险表现出少许的担忧。鉴于现阶段黄金严重供不应求的特点,市场最大的风险可能会发生在交割环节,即是否有足够的黄金满足多头的购买欲望。如果交割制度设计出现问题,发生多逼空的可能性非常之高。而如果采取严格限制中小投资者交割(绝大多数是想做买入保值)或现金交割方式,则又会使黄金期货成为投机者的园地而使大批黄金买入保值者避而远之,失去建立黄金期货市场的本意。因此,我们认为对黄金期货合约及交割制度的设计需要大智慧。 (二)、新的商品期货品种上市投资机会不容忽视 2008年还会有新的关系国计民生的商品期货品种推出。大商所的生猪、上海期交所的钢材、原油都很有希望推出。新合约蕴藏巨大的投资机会。根据近两年来的市场特点,新合约上市初期很容易形成市场热点,这是由于新合约的定价本身就代表一定的取向性,基本上是正向市场,而且定价本身也预示着对该合约良好的预期,结果上市后都出现大幅上涨行情。大多数情况下,新品种上市都会以涨势的形态出现,并且在心理上得到大部分投资者,甚至交易所管理者的认同。 (三)、宏观调控导致的经济周期性波动给原材料期货品种以及农产品期货带来的投资机会。 刚刚闭幕的中央经济工作会议,在部署明年经济工作时明确提出,明年要实施稳健的财政政策和从紧的货币政策。货币政策从“稳健”转为“从紧”,发出强烈的政策信号。这一政策的出台也是基于政府对当前物价连续上涨、货币信贷增长过快等宏观形势的准确判断。这次中央经济工作会议又在2007年的“一个防止”的基础上增加为“两个防止”:防止经济增长由偏快转为过热、防止价格由结构性上涨演变为明显通货膨胀。根据以往经验,类似的货币从紧政策一般会延续三年左右的时间。在这种宏观调控的大背景下, 2008年的期货市场将出现新的机会。 在农产品期货方面,主要农产品期货品种均存在较大的投资机会。由于农产品的供给有其特殊性,市场价格信号对供给量的调节需要跨越一定的时间周期,气候对产量的影响比较大,而需求却是持续性的。加之我国政府对农产品价格高度关注,各项调控政策出台较为频繁,包括粮价保护政策、国储粮的拍卖,进出口关税及配额的调整等会对农产品期价起到至关重要的作用。此外,在进行农产品期货交易时还应注意的问题包括:国际市场期货价格,主要是CBOT相应期货品种的价格影响,应结合CBOT各品种的长期走势来分析国内各品种价格的长期运行方向,以及农产品价格的季节性变动因素和自然灾害的发生程度等等。鉴于2007年农产品期价普遍大幅上涨,因此我们预测08年上半年初农产品期价将会惯性冲高,出现阶段性顶部后回落。明年农产品诸如大豆、豆粕、油脂、玉米、小麦、棉花、白糖等波幅仍会较大,投资机会多多。预计明年上半年做空机会大于做多机会,其中大豆和豆粕跌幅会高于油脂、玉米、小麦、棉花、白糖等品种,后一类品种跌幅有限。 在工业品期货方面,受宏观调控因素影响,预计明年上半年主要工业品期价将保持稳中偏弱格局,金属铜将继续在5~7万元/吨的箱体中运行,铝可能会下探至1.6万元/吨的底部,锌会出现短期弱势反弹,橡胶也呈现区间振荡态势。上述品种的交易策略以高抛低吸波段操作为主。至于燃油品种,预计世界原油明年上冲100元/桶的可能性极大,但长期站稳在100之上较难,因此在原油达到100之前,做空上海燃油存在一定的风险。主要在于今年以来,新加坡燃油纸货市场与上海燃油期货市场价格倒挂持续时间愈越来越长,幅度也越来越大,到今年10月份,最大倒挂幅度超过1000元/吨。通常,新加坡炒家若发现有中国油商开始卖出纸货进行所谓的“保值”,新加坡做市商就继续拉抬纸货价格,使国内进口商的纸货保值盘出现大面积亏损。目前新加坡燃料油现货价格强于原油,使得国内燃料油进口成本远高于终端用户可接受的2800―3000元/吨水平,导致国内燃料油需求急剧萎缩。这使得在新加坡做卖出套保的国内交易商不得不在国内期货市场做买入对冲,从而逼迫上海燃料油价格上涨。与原油关系密切的还有大连的LLDPE和郑商所的PTA,前者属易涨难跌的品种,美中不足的是成交量太小,而后者自上市以来跌跌不休,预计明年会有报复性大反弹行情。 总之,2008年的期货市场好戏连台,各项交易指标将再次刷新,过去期货行业苦苦期盼的行业春天在2008这个中国人公认的吉祥奥运年终于重新到来了。 长江期货研究部 韩 锦 周利 周国茂

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||||||||