|

|

市场研究:美豆继续向好 连豆缓慢跟随http://www.sina.com.cn 2007年12月21日 00:23 银建期货

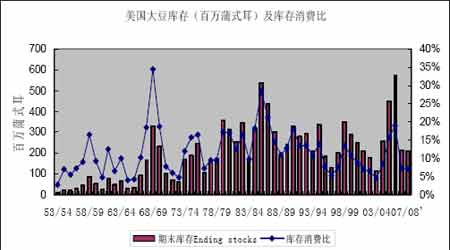

本月USDA月度报告最大的变化之处在于库存的变化,这也是市场近期以来炒作的焦点所在。低于市场预期的库存进一步点燃多头激情,技术上的强势亦会继续支撑美豆后期的继续上扬。后期南美天气的不确定性将是市场炒作的另一个焦点, 连豆在过去的一个月之类经历了过山车一样的行情,政策面的利空曾经一度让市场产生转势的忧虑。但随着美盘接连创出新高和市场利空传闻的逐渐散去,连豆重新步入强势,技术面逐渐修正向好。后期只要美国和南美地区继续保持强势,连豆有望摆脱政策面的压制,继续创出新高。 年底左右,连豆或将在外盘的继续向好和国内政策共同打压之下,震荡上扬。春节之前的传统消费高峰的到来和国内大豆存量的逐渐减少将使现货逐渐摆脱目前的盘整状态,一旦大豆现货价格上涨,那么期货市场也将抛弃政策面的被动因素。 主要内容: ◆ 良好的出口、库存消费比的降低使美豆暂难看到压力 ◆ 美国大豆玉米的争地问题 ◆ 未来南美天气的不确定性将是市场炒作的另一焦点 ◆ 基金的大豆多头稳步增加,基金仍然看好后市 ◆ 国内现货面表现平淡,外盘强势和政策利空互相博弈 ◆ 技术面分析 ◆ 结论 (一)USDA报告分析 12月11日,USDA公布了最新的月度供需报告,下表为本月相对上月的变化情况: 良好的出口、库存消费比的降低使美豆暂难看到压力 表1 美国大豆供需平衡表

从表中可以看出,此次月度报告在压榨量、总需求和期末库存方面较上月预测有所调整。期末库存大幅调低2500万蒲式耳至18.5亿蒲式耳。其中,压榨量需求增加500万蒲式耳,说明目前美国豆粕和豆油需求强劲。导致库存减少2500万吨的最直接原因就是出口的增加(为2000万吨)。从世界供需平衡表看出,本次报告预测中国的进口量增加了50万吨(约 为18.4百万蒲式耳)(由33.5百万吨上调至34.0百万吨),而上表中美国 的出口增加为20百万蒲式耳,这说明美国此次库存的大幅下调主要是受到“中国因素”的影响,而国内一些现货企业认为预测的中国进口增加50万吨的数字较为保守,实际进口量应大于该数。因此,预计下个月USDA的报告还会继续调低库存。 (二)大豆和玉米的争地问题――以美国伊 利诺斯州玉米、大豆均衡价格作为分析对象 我们以大豆、玉米种植利润相等为条件来计算玉米、大豆的均衡价格美国大豆玉米的争地问题 表2 轮种地区玉米、大豆均衡价格

表3 连续种植玉米地区玉米和大豆均衡价格

轮种地区指2007年种植大豆,2008年将转种玉米的耕地,连续种植玉米地区指2007年种植玉米,而2008年还有可能继续种植玉米的耕地。两类耕种方式最大的不同,在于耕地地力不同将导致最终玉米单产的区别。 就大豆玉米轮种而言,利润明显差异,农民不大可能连续两年种植大豆,对于连续种植玉米而言,利润上差异不大,因此农民选择连续种植玉米的比较收益还算不错,连续播种玉米可能性存在。将会是今年美国大豆和玉米耕地之争的关键。以目前CBOT08年12月玉米合约价格442美分/蒲式耳为基准,要使大豆和玉米种植利润相等的均衡价格为1188美分/ 蒲式耳,两者之间的比价为2.69,远高于当前CBOT08年11月大豆合约与08年12月玉米合约之间2.39的比价。也就是说,以目前玉米和大豆之间的比价关系,玉米种植利润仍要远远高于大豆,此种情况下,大豆很难从玉米上夺回较多耕地。 表4 美国玉米、大豆种植平均利润预测(单位:美元/英亩)

注:可变成本数据来源于美国农业部 从美国全国平均数据来看,种植玉米的利润还是高于种植大豆,只是两者之差并没有伊 利诺斯高产区显示得那样大。另外,2007/08年玉米种植面积最大,同时也是增幅最大的四个主产州:爱荷华、伊 利诺斯、明尼苏达和印第安娜,除了明尼苏达外,其他三个州玉米生产都实现了较大丰收,单产水平基本上都是各自州历史上的第二高,不过爱荷华在2007/08年度大豆生产取得异常丰收,较全国平均水平高出近26%。如此看,农民在决定08/09年大豆玉米种植比例的时候,可能还会更多考虑玉米。 (三)后市市场关注的另一个焦点――南美天气 在美国大豆库存预期下降的同时,南美市场天气方面亦出现不利变化。巴西及阿根廷大豆种植带均有干旱现象,可能影响大豆作物生长。今年北半球大豆主产国的减产令南美大豆产量更加关键,一旦南美大豆生产出现问题,世界大豆市场供给形势将恶化,也将进一步打开大豆价格的上涨空间。 阿根廷大豆的最终产量在过去的8年里都超出了农业部1月报告公布的数字,但是在拉尼娜现象明显的年份,大豆的最终产量比1月报告往往要减少450万吨左右。但是在1997年阿根廷大豆最终产量比1月报告低150万吨,虽然当年气象并没有任何明显拉尼娜现象。目前市场在巴西种植季节开始时少雨天气出现,后来又受到有利降雨的影响,而把目光转向阿根廷,这一国家从11月1日起降雨低于正常水平。另外,从目前来看,阿根廷的天气格局远不如06年尾那么理想。所以我们估计阿根廷作为世界最大的豆油出口国,以及大豆第三大出口国将会受到市场的关注,特别是未来1个月里的天气状况。另外当地以及巴西春季高于正常水平的气温也令人担忧。 表5 世界大豆供需平衡表(百万吨)

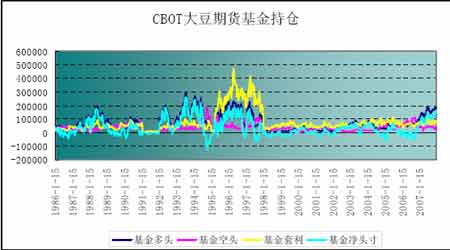

从上表可以看出,本次的月度报告中,阿根廷、巴西和中国国内的产量预估并无变化。后市南美地区的天气情况将逐渐成为市场炒作的题材,因此,后期我们应对南美地区产量的预估加以关注。 (四)美盘大基金持仓情况分析 基金的大豆多头稳步增加,基金仍然看好后市 表6 指数基金在大豆上的期货期权持仓情况

自2006年以来,指数基金的大豆多头稳定增加到182,000手的同时,趋势基金的大豆多头也自10月中以来稳定增加到25,000手。但是指数基金占的总持仓量只有24%―远低于2006年7月,当2006年7月大豆突破600美分时,指数基金的多头持仓量占到30%的情况。本月的报告削减了美国和全球大豆的库存,这又可能会吸引额外的指数/趋势基金的购买。趋势基金在过去5年中的3年在12月底到1月初加多头持仓量。阿根廷的干旱,中国1月创纪录的进口量,2008年7月大豆/玉米较窄的价差,良好的技术图形以及美国豆粕/豆油出口的增加都会吸引基金继续在1月初前增加大豆的多头持仓。从年底开始,指数基金往往会一直增加在大豆市场的多单直到2、3月份阿根廷大豆进入关键的结荚期。阿根廷的大豆生长仍然存在很多变数,认为顶部的到来将是一个冒险的尝试。随时关注持仓量的变化情况,这将是回调开始的先兆,特别是如果阿根廷在未来的几个星期里的降雨情况。

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||