|

|

玉米博弈中暂歇牛步 市场未来仍可期待(2)http://www.sina.com.cn 2007年12月20日 00:53 中大期货

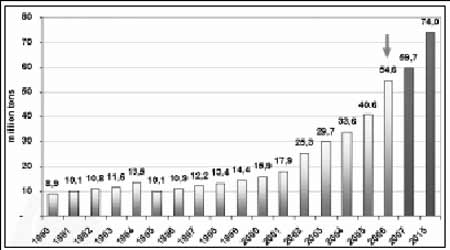

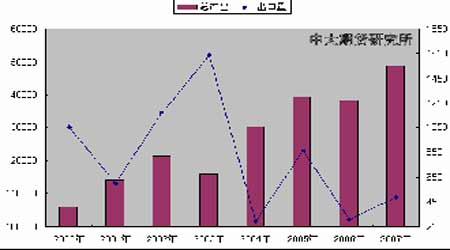

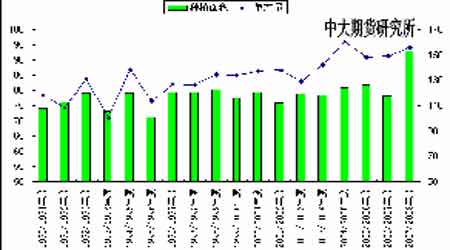

(四) 全球生物燃料应用增长 1.美国生物燃料产能2007年新增30亿加仑 据美国可再生燃料协会(RFA)预计2007 年新增产能为30 亿加仑,到2008 年产能将进一步增长23亿加仑。考虑到新厂的投建情况,2008 年和2009年生物燃料工厂数目将会提高。2009年一季度,全国生物燃料产能估计将增长1.05 亿加仑。 目前美国全国有112家生物精炼工厂,另外有77 家工厂正在投建。 2006 年乙醇销售量约为55 亿加仑,今年销售量将达到约80亿加仑。精炼厂将乙醇与汽油掺混使用,达到政府规定的氧化要求。乙醇目前占到美国燃料供应的46%。RFA预计到2015 年将有超过2200 万辆使用生物燃料的汽车上路。玉米作为美国生物燃料的主要原料,生物燃料需求将带动玉米消费量进一步加大。美国近年来玉米需求的增长动力主要来自玉米乙醇预期截至 2014/2015年度,美国玉米的乙醇加工用量占总使用量的比例将从2004/2005年度的12%增长到23%,美国玉米的供求关系将长期保持供求偏紧的局面。 图5.美国酒精对玉米需求量 单位:百万吨 上图反映了未来美国玉米使用量情况的变化,在玉米工业需求迅速增长的主线里我们发现,2004/2005 年度美国玉米的乙醇加工消耗量为13.23 亿蒲式耳,我们假设总需求量固定不变,则静态来看,到2014 年美国玉米乙醇用量将达到26 亿蒲式耳的用量。 也就是说,如果不能有效增加产量,势必将挤占玉米的出口份额,同时造成全球玉米的供求短缺。 2. 中国推广车用乙醇 中国乙醇燃料年产量持续增长 国务院能源领导小组预计到2010 年,我国燃料乙醇的年产量可以达到200 万吨,到2020 年达到1000 万吨。国家正在制定相关法规政策,规范燃料乙醇的生产,合理推广车用乙醇。据了解,燃料乙醇主要依靠玉米等粮食作物加工,目前在美国、巴西等国家,喝乙醇的汽车已经占到很高比例,其中巴西的乙醇燃料汽车已达到1550 万辆。 (五)主产区玉米新粮收购形式严峻 自新粮上市以来,作为收购主体的深加工企业、贸易商、粮库以及饲料企业,其收购情况及心态表现各有不同。总的来看,相对于去年贸易商与加工企业对峙抢粮的格局,今年的收购主体有所转变,主要以玉米淀粉加工企业和精深加工企业为主,而且收购相对比较理性; 而贸易商、粮库及饲料企业徘徊犹豫,蓄势待发。一方面,深加工企业由于普遍库存吃紧,率先倒戈,他们纷纷提高价格,入市抢粮,作为主要收购主体成为价格上涨的掌控者,但不同玉米加工企业生产能力、库存、收购时间不同,因此表现出的收购热情也有所不同;另一方面,今年贸易商一改昔日雷厉风行做法,变得优柔寡断,犹豫不决。究其原因:一是担心在此高价位入市收购,价格一旦下跌,利润难以保障;二是若先进行套保,一旦发现收不上 粮,被迫斩仓,那更是双重损失。此外,资金成本居高不下也加剧了贸易商的犹豫。而粮库方面面临所欠外债较多、贷款资格不够、储粮利息费用增加(目前为止每吨粮银行利息已经达到70 元,摊入粮食成本明显亏本)、资金短缺难以收粮问题,至今仍未有所动作,即使收购也仅是为南方客户代收。此外,饲料厂积极筹备,暗渡陈仓。与往年不同,今年饲料厂采购比较低调,一改往年兴师动众作风,悄悄地在东北地区寻求合作伙伴和建立采购网络。综上分析,虽然目前深加工企业仍是市场收购主体,贸易商及粮库仍未大的动作,但是仍不能忽视这股势力,他们最终还是会参与到收购中来,但短期内预计收购主体大规模收购活动仍难展开。 同时收购主体扩大加剧玉米供应紧张状况。除了原先收购格局中的贸易商、深加工企业外,近日一些新的社会资金也进入到了市场,比如当地越来越多的酒精厂加入到了收购大军中,主要是因为目前国内普遍存在油荒现象造成了大量小乙醇厂恢复生产,预计还有新的工厂准备投入运营。收购主体的日益增多意味着近期东北新粮收购市场竞争程度提高,价格看涨预期增强。 (六)进出口方面 1、中国玉米出口增长对价格形成一定拉动效应 12 月11 日消息:据中国海关总署发布的数据显示,今年11月份中国玉米出口量为13 万吨,比上年同期减少了50%。 今年前11 个月,中国出口了487 万吨玉米,比上年同期增长了85.3%。 美国农业部最新预计2007/08 年度中国玉米出口量达到150 万吨,这和上月的预测值持平,但是远低于上年的出口量527万吨。 图6.中国玉米总产量与出口量对比 单位:万吨 分析:笔者认为虽然中国玉米的出口不能成为玉米价格的主导因素,毕竟出口在我玉米消费中占的比例较小。但随着国外需求的强劲增加和海运费的提高,国内玉米出口竞争优势越来越大。不断加大的出口规模正在引起政府高度的注意。国家相关部门特针对玉米出口作出了意见,调整玉米及加工产品的出口政策,各地区原则上要减少玉米出口。有关部门表示,玉米的出口有可能正在打破国内玉米供求格局,东北地区调出玉米量将大大减少,使南方主销区的饲料原料从依靠国内供给转为依靠进口,增加国家食物安全风险。因此后期我国玉米出口前景不容乐观,玉米价格不再会像2006 年一样受出口需求拉动而大幅上涨。 (七)国内肉禽价格重拾升势,提升玉米消费需求 今冬第一场强冷空气来势汹汹,肉类消费进入旺季,而猪源仍然偏紧,前段时间因政策调控而下降的猪肉价格重新抬头。国家发改委网站发布的信息显示,(11月26 日至30 日)全国36 个大中城市的猪肉价格已经连续第5 周上涨,禽肉价格也出现了上涨,如广东各地鸡价从11 月初的4 元/斤左右上涨至月底的4.5 元/斤,涨幅为12.5%。肉禽价格的上涨无疑将提升玉米的消费需求目前国内饲料业、养殖业正在逐步复苏,饲料玉米需求呈现恢复性增长趋势。受节日需求效应拉动,进入9 月份以来,国内多数地区猪料销量月环比增长了10-15%,而禽料继续保持良好上升态势,月环比增加了10-20%。预计第四季度饲料产销仍将保持一定增长。 不过,笔者认为饲料养殖业的实质性恢复仍将要到明年,这也将在一定程度上限制价格的走高。“散养”到“集团养殖”的转变,是目前市场的一个趋势。养殖模式的转变将会减弱疫情的传播,即由“面影响”变成“点影响”。因此,疫情影响力有望减弱,养殖积极性也将不断恢复。今年因猪疫情影响,猪饲料消费持续低迷,目前恢复的仅是禽饲料,因此当猪的消费出现恢复时,其对玉米的推动作用将会大大提高。 为保障原料供应,许多大型饲料企业,纷纷到华北地区与当地深加工企业一起来抢购新玉米,同时他们也将触角伸向东北,到东北地区采购陈玉米。与往年不同,今年饲料厂采购比较低调,一改往年兴师动众的作风,悄悄地在东北地区寻求合作伙伴和建立采购网络。 (八) 国内相关市场分析 1. 国内小麦的替代 2007/2008 年度全球小麦需求将再度超过全球产量,这将导致小麦期末库存与用量比降至历史最低水平。联合国粮农组织(FAO)18 日通过调查得出,因干旱造成的粮食减产和能源价格的高涨,促使全球谷物价格急速上扬,9 月小麦价格创历史最高值,价格涨至350 美元/吨。目前由于当地小麦价格上涨替代作用明显减弱,及河北可外运粮源渐少,导致当地饲料及淀粉企业玉米到厂价格出现小幅反弹。再加上小麦行情看好,使价格坚挺。但目前,南方销区一些饲企已开始批量采购小麦代替高价玉米,这对当地的玉米消费起到一定的抑制 作用,替代优势教为明显。 2.国际原油市场价格稳步高涨 伴随美元贬值和伊土边境冲突持续紧张,纽约商品交易所原油期价本月7日再度大幅上涨,创每桶98.06 美元的历史新高。市场分析人士预计原油后市要突破100 美圆,后期油价高位持稳对于一直炒作乙醇需求的美国玉米来说将是一个相当利多的消息,会进一步刺激国外玉米乙醇业的发展,国际玉米供应将会进一步紧张,从而导致国内通过进口来弥补玉米供应缺口难度加大。 3.目前的高通货膨胀和相关品种的高价位 目前的高通货膨胀和相关品种的高价位,比如大豆、豆柏和小麦包括股票,这种高价位对应的是国家的宏观调控,玉米价格目前能维持在相对较高的价位,其中很重要的原因是受到其它相关品种的带动,相关品种的涨价初期,大涨初期对玉米带动比较强,在大涨后期对玉米的带动比较弱,大家看到大连期货的变化就很清楚。大豆从3500-3600 的时候涨到4000的时候,对玉米带动差不多100 个点,从4000 涨到4200-4300 的时候对玉米就没有什么带动力了,前期带动力要大,后期带动力要小,但是毕竟来说其它相关产品价格的高涨对玉米价格是一个支撑。目前可以说通货膨胀压力是比较大的,但是宏观调控的力度可能还要加大, 那么从资金面的紧张、资金成本的提高这将对玉米后期的价格和玉米后期的收储影响很大。 未来玉米价格的走势除了他自身的其本面情况以外,很重要的还要看好宏观面的一些变化,如果宏观调控力度比较大,后期房价、股票包括加息逐步增加,那么上涨的空间就会被封住,可能下降空间就会比较大一些。如果后期宏观形势仍然非常火爆,那么下降的空间就会非常小,上涨的空间可能就会被打开。那么可以说目前国家从经济实力来讲完全有能力去控制国内的经济发展、经济形势,也就是说国家的态度和政策可能决定玉米运行的一个大的方向,笔者较为看多通胀,而且其表现短期内的影响并不会立马消失。 (九) 基金持仓分析 截止12 月11 日这周,基金在cbot玉米增持26,966 手多单,同时增持8,372手空单,基金净多单由上周的258,156手增到本周的276,750手。指数基金在玉米期货和期权上的净多单由上周356,589手增至本周的362,412 手 图7. CBOT玉米基金持仓净头寸 分析:玉米生长季节开始后,基金方面天气市操作特征明显。此前国际市场一直热炒玉米生物能源概念,从06 年8 月以来基金明显平空翻多,增持多单头寸。伴随近5 个月资金助推后,玉米近月期价在2 月26 日达到了高点437 美分。随后基金有计划地逐步减持净多头寸。由于本月多数时间产区收割情况较好,玉米单产水平较为理想,基金方面随之逐步减持多单头寸。并去07 年10 月9 号创去最低后,逐步多单有所增加。 (十) 机构观点及简要评析 1.USDA月度供需报告 华盛顿12 月13 日消息,美国农业部周五公布的12月供需报告显示,2007/08年度美国玉米期末库存数据下调了1 亿蒲式耳。玉米出口数据上调了1 亿蒲式耳,因为海外消费和进口提高。2007/08 年度玉米出口量预计为24.5 亿蒲式耳,这将是历史最高纪录,超过了1979/80 年度的前期历史纪录24 亿蒲式耳。2007/08年度玉米平均农场价格预计为每蒲式耳3.35 美元到3.95 美元,上调了15 美分,原因是迄今为止现货价格和期货价格上涨。高粱平均价格预估上调了20 美分,为每蒲式耳3.20 美元到3.80 美元。大麦价格预估上调了15美分,为每蒲式耳3.70美元到4.30 美元。玉米和大麦农场价格预估均达到了创纪录的水平,超过了1995/96 年度的前期历史纪录。 2007/08 年度全球粗粮供应数据上调了60 万吨,因为玉米期初库存数据上调,而粗粮产量数据的调整基本上相互抵消。2007/08 年度玉米期初库存数据上调,原因是2006/07年度阿根廷出口数据下调,2006/07年度南非产量数据上调。 2007/08 年度全球玉米产量数据上调了110 万吨,其中加拿大、欧盟27 国和独联体12国的产量数据上调。根据加拿大统计局发布的数据,本月加拿大玉米产量数据上调了110万吨。欧盟27国玉米产量数据上调了40万吨,因为法国的产量增幅大于西班牙的产量降幅。 独联体12 国的玉米产量数据上调了80万吨,其中白俄罗斯、俄罗斯和乌克兰的产量数据上调。南非和土耳其的产量数据分别下调了50 万吨和80 万吨。南非玉米产量数据下调,原因是种植面积下降。土耳其玉米产量数据下调,因为夏季期间天气异常炎热,导致单产下降,并限制了二季玉米种植的灌溉水源。 图8.美国历年玉米种植面积 单位:百万英亩 蒲式耳/英亩 注:2007/2008为USDA预测值。 三、 结论 综合近期内外盘情况,我们对后市行情预计如下: ?目下美国玉米收割工作基本完成,全球通胀,各国纷纷出台政策干预市场,密切关注各国政府针对粮市的政策,任何因素都会成为左右玉米期市的催化剂。 ?在近期养殖需求明显趋好的影响下,国内玉米区域性的弱势反弹并不意味着我国玉米供大于求的市场格局已经改变。 ?国储抛售的玉米毕竟数量有限,而农民手中掌控的粮源才是影响市场走势的关键。 在农民的惜售心理缓解之前,市场仍将保持坚挺走势。 四.近期关注重点: ?全球各国政府政策动向; ?美盘基金期货期权持仓变化; ?国内各产区天气状况以及新玉米上市进展; ?畜禽恢复、发展进度; ?玉米与大豆的谷物之争。 中大期货 雷 鸣

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||