|

|

玉米博弈中暂歇牛步 市场未来仍可期待http://www.sina.com.cn 2007年12月20日 00:53 中大期货

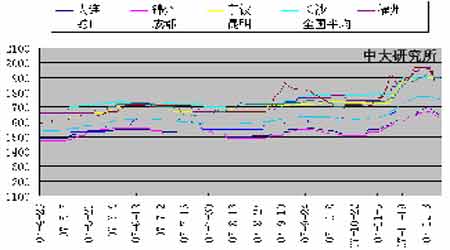

内 容 摘 要 食品价格上涨推动中国11月消费者物价指数较去年同期上涨6.9%,触及11 年高位。因此,国家加大国储粮食抛售力度已平抑市场价格。此前,国家粮油信息中心曾表示,中国将出售至少200 万吨玉米来稳定国内饲料价格。 继周二的抛售之后,国家粮油信息中心周三表示,为稳定市场价格,中国计划在12 月18日再次出售500,000吨国家储备玉米。大连玉米期货受此影响,本周窄幅弱势震荡。由于有更多的供应进入市场,国内部分地区玉米现货价格也开始下滑,但如果玉米价格进一步下滑,农户将不愿出售,因商品价格已经整体上涨。近期内玉米价格可能在当前高位进行盘整,因为饲料行业在年末假日前需求增加。 一.国内外期市周度行情综述 国际市场 本周CBOT 玉米市场大幅上涨,创六个月新高,美国农业部12 月份供需报告数据利多激励走势。由于玉米出口加快,美国农业部下调07/08 年度美国玉米年末库存,由11 月份预估的18.97亿蒲式耳下调至17.97 亿蒲式耳。目前市场已经消化丰产的压力,一旦有利好消息刺激期价随之走高。目前国际农产品市场上涨气氛浓烈,CBOT大豆期货处于34年高位,小麦期货经过1 个半月的回调之后,目前期价已刷新前期记录高点,虽然美国玉米今年种植面积大增导致产量庞大,但是在农产品整体牛市的环境下,CBOT 玉米仍然持续攀升。周二,美国农业部(USDA)12 月供需报告显示,美国2007/08 年度玉米年末库存预估为17.97 亿蒲式耳,较11 月预估下降1 亿蒲式耳,且低于分析师平均预估的18.79 亿蒲式耳。由于库存数据利多,且市场预计生物燃料行业增加玉米的使用,当日玉米期货收高。小麦涨势以及对玉米的强劲需求,为市场提供良好支撑,阿根廷玉米产区天气干旱也成为市场的一项支持因素。 图1.CBOT玉米12 月合约日K线 国内市场 DCE 本周大连玉米市场,除周一外,周内其余四个交易日均收阴,截至周五收盘,主力805合约期价较上周下跌6 元至1737 元/吨。本周国家政策调控压力继续显现,即使周边豆类期货上涨亦未能提振玉米价格。周二,国家有关部门在安徽粮食批发交易市场组织竞价销售中央储备玉米50 万吨以平抑饲料价格,但实际成交率不足一半,成交比率为47.62%,成交均价1787元/吨,从各地来看,成交价格均比当地市场价格低得多。价格下降以及成交率不高的主要原因,在业界看来,是因为受国家将投放央储玉米消息的影响,饲料企业看空后市,采购不积极。临近年底,东北地区迎来上市高峰,加工企业收购数量大幅上升,部分企业存粮出现霉变现象,加工企业下调价格控制收购数量。同时,由于贷款仍未发放,贸易商 及粮库入市数量稀少,收购市场仍由加工企业主导。随着玉米上市数量的增加,玉米价格弱化。同时,玉米市场面临的政策调控也对市场产生压力。继12 月11 日国家拍卖50 万吨玉米之后,18 日国家继续拍卖50 万吨玉米。虽然11 日的拍卖对市场影响不大,但国家抑制玉米价格走高的决心坚定,如果后期价格再度走高,国家将加大拍卖力度打压价格。同时,国家也可以通过控制玉米及深加工产品的出口来调控市场。国家作为宏观调控的主体,掌握诸多资源,可以通过货币政策,贸易政策,行政手段等多种措施来调控市场。临近年底,稳定物价水平成为政府工作的重中之重。综合来看,在年底之前国内市场面临的政策压力可能主导市场,同时产区农民加快销售进度,市场面临季节性供给压力,市场价格走势趋弱。不过,在国际农产品价格持续走高,以及国内市场农民仍有惜售心理的情况下,市场回调幅度相对有限。用句通俗的话“用时间换空间”来形容当然的玉米期货市场再合适不过了。 从技术上看,C805 合约日K 线图上,跌破均线支撑,周K 线图上5 周均线掉头向下,市场短期走势仍呈弱势。不过,8 月份以来的上升趋势并未遭到破坏,市场长期趋势仍较为看好。 图2.DCE-C0805合约日K线 二、 国内现货市场周度行情综述 上周,国内现货价格稳中下滑,其中南方港口及销区价格大幅下挫。从市场走势来看,国家调控政策对市场产生明显影响,期现货市场均出现一定幅度的回调。不过,国家轮出玉米可能对市场短期走势影响较大,但市场长期走势还是由供需状况主导。国家轮出玉米数量有限,大量玉米仍掌握在农民手中,一旦市场出现集中上市的情形,则会对市场产生较大影响。问题的关键在于,农民的惜售心理何时才能解除,随着现货价格的回落,农民是否会加快玉米销售进度。一般情况下,受卖跌不卖涨心理影响,价格下跌会引发农民抛售。不过,今年情形可能不同以往。一方面由于生产成本的上升以及整体物价水平的上涨农民对玉米价格的预期不断提高。另一方面,近年来国家增加农业补贴以及国内粮食连续三年丰收,农民手中有了余钱不急于销售。同时,农民销售心理也日趋成熟,部分农民开始参考期货市场进行销售。因此随着价格的下跌,并没有出现农民大量抛售的现象,并且华北地区农民惜售心理再起,影响玉米市场数量。反而是贸易商加快销售步伐,令部分地区供给增加。虽然国家抛售玉米对市场产生明显影响,不过在产区玉米大量上市之前市场回调幅度相对有限,整体走势仍将持续高位震荡。其中: 1. 东北地区玉米价格稳中趋落 今年东北地区玉米价格经过前期上涨后开始趋于稳定,受政策调控的压制,局部地区小幅波动。随着新粮收购价逐步与农民心理价位对接,一些农民玉米出售量明显增加,其中吉林产区新粮收购量增幅较为明显,辽宁略有起色,黑龙江相对迟缓,部分地区反复且相对偏高的气温阻碍了其上市量,但近期的价格上涨,以及贷款的好转,刺激了企业的收购积极性和农户上市售粮的加快,而价格的上涨,又促使企业加快出库销售,消化库存。前期部分用粮企业收购较慢,存粮得以消化,库存日渐下降,促使入市收购增强。目前东北产区市场看涨心理相对较强,在今年大减产背景下,农户惜售心理较重。 2. 关内玉米价格稳中趋落 近期,华北玉米收购价进入高位区间振荡,局部地区回落幅度加大。华北黄淮产区玉米价格在连续创新高之后已明显进入了高风险区间,一些农户及贸易商均加大了库存玉米销售力度,近期东北玉米入关数量也较前期区域性增加,市场供给状况有所好转,玉米价格高位回落,跌幅在20-40 元/吨。但多数农户惜售心理仍偏强,有信息显示,河南农户玉米库存约50-60%,山东为60-70%,河北在70-80%。市场存量仍然较大,但供给状况仍未明显好转。 目前养殖业进入旺季,深加工转好,需求趋于旺盛,临近两节前,运输存在较多的不确定性,市场行情波动也难免。 3.南方销区价格稳中趋落 近期,国家在南方销区大量抛售国储玉米,增加了市场供给,抑制了价格过度上涨。同时,由于行情上涨,南北港口玉米价差较大,促使东北和关内玉米南下增加,前期供应紧张局面有效缓解。价格的上涨后回落,也促使用户采购进货趋于谨慎,存货销售加快。政策压力和供求矛盾缓解推动玉米价格稳中趋落。 图3.主要各地玉米(二等玉米)每日报价 4. 港口玉米价格涨势趋缓 近期,国内港口玉米市场价格仍有小幅上涨,但已趋于稳定。随着外销外运量的增加,北方港口新玉米库存将有所偏紧;南方港口玉米价格虽然继续有所上升,但涨势趋缓并有所稳定。 由于上个月饲料原料价格高涨,大部分饲料企业加紧备货,本月当地畜禽饲料用粮量下降了30%左右,且近期到货量又十分充足,广东港口玉米价格继续走弱。现蛇口港质量最好玉米成交价再降20 元/吨至1860 元/吨,鸭料玉米降至1780-1790 元/吨,北方港口容重700以上水分16%以内玉米港内成交价在1830-1840 元/吨,各种品质玉米销售进度非常缓慢。现深圳三个港口玉米库存量在20 万吨左右,上周到货量在25 万吨左右。据贸易商介绍,后期仍有玉米陆续积港,预计广东港口玉米价格仍面临继续回调的压力。 图4.1999-2007 年国内玉米价格周走势(大连港平仓价)单位:元/吨 注:以上报价品种为二等黄玉米,水分14%。 分析: 纵观后期的国内玉米市场,市场整体上呈现平稳格局。总的来说,国内玉米供求状况表现为:产量较上年略有增长,国内玉米供给仍然充足,但部分产区减产严重,区域性供求矛盾较为突出;生产成本提高,其他粮油品种大幅上涨,农民看涨和惜售心态较强;行情上涨后刺激了市场收购主体入市积极性,贷款情况好转,深加工和养殖业进入旺季,需求增长明显;物价上涨,两节前后运输紧张,各种费用增加;国家政策调控加大,粮食特别是玉米将受到强力抑制。不过,国储抛售的玉米毕竟数量有限,而农民手中掌控的粮源才是影响市场走势的关键。在农民的惜售心理缓解之前,市场仍将保持高位震荡。 相关影响因素分析 (一)玉米播种面积 1.国内 12 月5 日,国家粮油信息中心《中国农产品月度供需状况报告》及《2007 年中国主要粮油作物产量预估报告》发布。报告中,国家粮油信息中心小幅调升了2007/08 年度中国玉米新增供给量和年度结余量。《中国农产品月度供需状况报告》12 月报告维持2007/08 年度玉米产量与11月预估一致。玉米2007/08年度新增供给量和进口量较11月预估各上调1万吨,2007/08 年度玉米消费量较11月预估减少10 万吨,年度结余较11 月预估增加11万吨。国家粮油信息中心在主要粮油作物产量12 月份预估报告中,对包括玉米、小麦、稻谷、大豆和油菜籽在内的各主要粮油作物的播种面积和产量进行了预测,玉米、小麦、稻谷、油菜籽播种面积和产量基本都与11 月预测持平。2007 年玉米播种面积较2006 年增加108万公顷,增幅4.00%,2007 年大豆播种面积较2006年降低58万公顷,降幅6.25%。2007 年玉米产量较2006 年增长252 万吨,增幅1.73%。报告对玉米市场的分析指出,12 月份预计,2007/08年度中国玉米饲料消费量为9,550万吨,与11 月预测持平,但较2006/07 年度提高300 万吨,增幅为3.24%。目前各地养殖业继续处于恢复之中。2007/08 年度中国玉米工业消费量为3,750 万吨,与11月预测持平,较2006/07 年度提高200 万吨,增幅为5.6%。12月维持对2007/08 年度玉米出口200 万吨的预测不变。预计年度内国内玉米消费量为1.44 亿吨,较2006/07年度提高500万吨,增幅为3.6%。12月份预测,2007年中国玉米播种面积为2,805万公顷,与11 月预测持平,较2006年的2,697 万公顷增加108万公顷,增幅4.00%,其中东北春玉米和华北夏玉米的面积均有增长,主要原因是玉米种植效益高于大豆。预计2007年中国玉米的产量为14,800 万吨,与11 月预测持平,较2006 年的14,548 万吨增长252万吨,增幅1.73%。 2.国外 华盛顿12 月13 日消息,美国农业部周五公布的12月供需报告显示,2007/08年度美国玉米期末库存数据下调了1 亿蒲式耳。玉米出口数据上调了1 亿蒲式耳,因为海外消费和进口提高。2007/08 年度玉米出口量预计为24.5 亿蒲式耳,这将是历史最高纪录,超过了1979/80 年度的前期历史纪录24 亿蒲式耳。2007/08年度玉米平均农场价格预计为每蒲式耳3.35 美元到3.95 美元,上调了15 美分,原因是迄今为止现货价格和期货价格上涨。高粱平均价格预估上调了20 美分,为每蒲式耳3.20 美元到3.80 美元。大麦价格预估上调了15美分,为每蒲式耳3.70美元到4.30 美元。玉米和大麦农场价格预估均达到了创纪录的水平,超过了1995/96 年度的前期历史纪录。 2007/08 年度全球粗粮供应数据上调了60 万吨,因为玉米期初库存数据上调,而粗粮产量数据的调整基本上相互抵消。2007/08 年度玉米期初库存数据上调,原因是2006/07年度阿根廷出口数据下调,2006/07年度南非产量数据上调。 2007/08 年度全球玉米产量数据上调了110 万吨,其中加拿大、欧盟27 国和独联体12国的产量数据上调。根据加拿大统计局发布的数据,本月加拿大玉米产量数据上调了110万吨。欧盟27国玉米产量数据上调了40万吨,因为法国的产量增幅大于西班牙的产量降幅。 独联体12 国的玉米产量数据上调了80万吨,其中白俄罗斯、俄罗斯和乌克兰的产量数据上调。南非和土耳其的产量数据分别下调了50 万吨和80 万吨。南非玉米产量数据下调,原因是种植面积下降。土耳其玉米产量数据下调,因为夏季期间天气异常炎热,导致单产下降,并限制了二季玉米种植的灌溉水源。 (二)产区农民普遍惜售也使收购价格不断上调 由于农民前期贱卖大豆之后大豆价格一路上涨,因此农民普遍吸取教训,并不急着出售 玉米。而物价水平的上涨也加重了农民的惜售心理,肉、蛋、蔬菜等品种的大幅上涨,使农民的生活水平受到一定的影响,他们需要通过提高玉米的销售价格使自己生活水平不致下降。此外,由于今年国家提高了补贴标准减轻了农民的资金压力,使得农民变现压力不大,也在一定程度上强化了农民的惜售心理。目前,农民手中大概掌握60%-80%的货源,而大多数用粮企业库存已到底线,因此,不得不频频上调收购价格,导致关内地区价格出现明显上涨,而这种上涨进一步加强了农民的惜售心理。 农民惜售心理是有其自身的原因:一,有前期大豆贱卖的教训,大豆开始收购价在1。70 元/斤以下,其后不断攀升到目前的2。20 元/斤以上,使前期在低价出手的农民后悔不迭。正应了农民兄弟的一句老话,"会种的不如会卖的",辛辛苦苦种了一年,却比别人少卖近千元/吨,心里难以平衡;二,物价的上涨也加重了农民的惜售心理,肉、蛋、蔬菜等品种的大幅上涨,使农民的生活水平受到一定的影响,他们需要通过提高玉米的价格销售,使自己生活水平不致下降。与大豆,小麦相比,玉米的价格涨幅是最小的,所以,农民惜售是有一定道理的。比价效应推动,农民售价预期将继续抬升。据了解,小麦、大豆等价格飙升,拉大了与玉米之间的价差,也使得玉米继续有补涨的要求。今年秋收以来,东北地区新大豆、花生、高粱上市后,价格扶摇直上,当前价位与上市之初相比,上涨幅度普遍超过100 元/吨,农民对于玉米价格的期望值也相对提高。三,种植成本的提升也使农民对价格产生一定的期望值。随着原油价格的大幅攀升,柴油、化肥等农资的价格出现相当幅度的上涨,同时种子、农药的价格也同比大幅增长,提高了玉米种植成本。 笔者本次走访了粮食大省山东,与普通农民的交流中,在这方面也深有体会,甚至有不少地区都出现了农民不愿再种植的现象。粮食作物,一定程度的上涨未必是件坏事,让我们最广大的农民收入有所增加,也是我们和谐社会的要求。 (三)国家加大粮食抛储力度 前日,经国家有关部门批准,安徽粮食批发交易市场组织竞价销售了一批中央储备玉米,该批玉米约有50 万吨,存储地点分别为上海、福建、广东、广西和四川等地。国家近期加大抛储力度主要是为了满足国内粮食需求,保证供应、稳定市场价格,抛储有助于粮食市场恢复正常,或将对后市价格起到一定的稳定作用。 从国家粮油信息中心了解到,该50 万吨中央储备玉米实际成交量为23.18 万吨,成交比率47.62%,成交均价1787 元/吨。 经粗略计算,11 月至今,国家亦抛出了约超过800万吨的最低收购价小麦。 今年小麦、面粉等出口量增加,市场需求总量有所放大;同时,受物价上涨影响,加上石油提价所带来的运输成本的增加,企业对后市价格看涨,促使加大采购量;此外,农户惜售也使散粮收购资源匮乏。这一系列因素共同导致小麦、玉米价格攀升,为保证市场供应、稳定价格,国家加大抛储力度。 据悉,国家最近抛粮几次交易之后,便从前期价格暴涨的地区的玉米出现了“止涨趋稳”的现象。抛储适时缓解了当前玉米市场供应紧张的局面,充分显示了国家平抑粮价上涨的决心,给予市场极大鼓舞;另一方面,抛储所传递的政策信号,也对打击恶意涨价的行为起到了一定的威慑作用,改善了农户惜售、粮商囤积的情况,一定时期内将起到抑制后期玉米价格上扬和稳定市场的作用。 同时,国家抛售中央储备玉米的动作也不会就此停止,会视市场情况适时抛出一定量的储备玉米,短期内玉米价格也将很难出现大涨行情。

不支持Flash

|

|||||||||||||||