|

|

市场研究:棉价震荡走高 期待突破一刻http://www.sina.com.cn 2007年12月20日 00:52 大陆期货

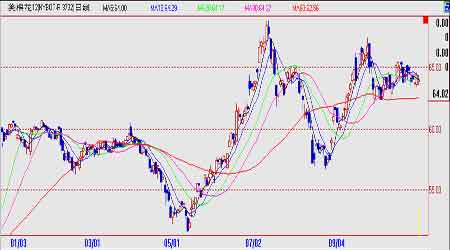

10月份,国内外棉花市场完成了冲高回落的行情走势,尽管国际市场棉花目前仍处在相对中高价位,但国内棉花已处上市以来高位,可以说这是近4个月来第二次挑战高位,目前担忧的是新棉上市后供需方面的压力及对未来政策的担忧,棉花能否像周边农产品般再创新高呢…… 行情回顾 NYBOT棉花期货 经历了9月下旬的高企之后,10月份NYBOT棉花展开高位震荡。上旬最先几个交易日的下跌在60日均线处即获得支撑,此后便在62-65美分处作区间震荡,尽管未能有所突破,但可以肯定的是下方支撑位作用依旧明显,截至10月31日12月合约报收于64.08美分/磅,较9月最后交易日下跌0.92美分/磅。 CZCE棉花期货 10月上旬,郑棉价格以冲高为主,尽管受到长假影响交易日有所减少,但上涨幅度并未受到多大影响,且在22日达到月内高点15660元/吨。但此后周边市场调整阴影下出现多头获利了结,价格也出现快速下挫,但依旧在15000元/吨处获得支撑,并在最后几个交易日小幅横向震荡,截至10月31日报收15255元/吨,上涨340元/吨。 基本面情况: ICAC 11月份月报:中国产量历史数据被大幅修正 11月1日,国际棉花咨询委员会(ICAC)公布的11月份全球产销存预测大幅修正了中国自1994/95年度以来的产需数据。 2007年9月,中国棉花协会和国家发改委都认为2006/07年度中国棉花产量为774万吨,大大高于此前国家统计局预测的673万吨,也明显高于ICAC预测的718万吨。中国棉花协会和国家发改委调整产量的依据是新疆过去的棉花产量被大大低估。ICAC 11月份的中国产需预测将这一调整考虑进去,对中国1994/95年度以来的历史数据进行了全面修正。ICAC认为新疆以外省份的棉花产量也长期被低估,虽然幅度没有新疆大,但ICAC仍然认为中国2006/07年度的棉花产量为797万吨,较10月份预测高出79万吨。同时,ICAC还将中国2006/07年度的消费量调增到1080万吨,以体现出2006/07年度棉花期末库存大幅下降。经过这些调整之后,2007/08年度中国棉花产量和消费量分别为784万吨和1145万吨。不过,中国的棉花进口量没有明显变化,预计为350万吨,和上月预测基本持平。 ICAC对其他国家和地区的主要调整包括:2007/08年度印度棉花产量调增到527万吨,美国棉花产量调增到395万吨;巴基斯坦天气不佳、虫害问题严重,棉花产量调减为221万吨,因生产成本提高、纺织品出口减缓,巴基斯坦棉花消费量调减至262万吨。 2007/08年度,全球棉花播种面积减少,棉花产量预计为2610万吨,同比减少2%。全球棉花消费量预计为2750万吨,同比增长3%。因此,全球棉花期末库存预计为1140万吨,同比下降11%。全球棉花进口量调增至910万吨,同比增长10%。美国、印度和巴西的棉花出口量都将明显增加。不过,乌兹别克斯坦、西非地区和澳大利亚的棉花出口量将会减少,主要原因是棉花产量下降。 根据2007年的价格计算模型,ICAC预计2007/08年度北欧到岸价A指数年度均价为69美分/磅(95%可信区间为62-77美分)。计算模型中的主要变数是中国以外地区的库存消费比和中国的库存消费比。2007/08年度棉价上涨的原因是,中国以外地区的库存消费比从2006/07年度的59%下降到2007/08年度的50%。这个预测将2007年8-10月的北欧到岸价月均价考虑在内。 ICAC秘书处此前预计2008/09年度全球植棉面积小幅增加,原因是竞争作物(玉米、大豆等)的价格涨幅明显超过了棉花。全球棉花产量预计增加到2710万吨,同比增长4%;全球棉花消费量预计为2780万吨,同比增长1%;全球棉花期末库存预计为1060万吨,同比减少6%;全球棉花贸易量预计为870万吨,同比减少4%。

不支持Flash

|

|||||||||||||||||||||||||||||||||||