国内创新高美盘做突破 国内外玉米蓄势待发

http://www.sina.com.cn 2007年12月17日 08:51 北京中期

一、十一月行情回顾

大连玉米11 月出现了反季节的上涨,并创出了新高。以805 合约为例,在10 月底冲破1700 元之后,本月震荡上扬。上半月,在玉米现货价格因为深加工企业入市收购、饲料企业备货需求的带动下连续上涨,并且仓量的配合比较好,市场人气转旺。但上涨并不是一帆风顺的,11 月15 日到11 月20 日的四个交易日,由于国家采取政策打压粮油价格,由大豆和豆油带领的整个农产品市场出现大幅的回落行情,5 月合约的价格重新回到了月初的起点,最低达到了1702 元,但是由于玉米进入了新的交易区间后,下方的支撑比较明显,同时现货价格已经启动,运输紧张、两节需求、农民惜售等因素使得市场对后市抱有信心,低点资金大量流入玉米市场,也是仅仅4 个交易日,到11 月26 日大连玉米5 月合约创出合约新高1816 元,随后的几个交易日,大连玉米再次受到了国家政策调控的打压,回落盘整,国家决定主要在南方销区抛售150-200 万吨国储玉米来解决局部销区供不应求的紧张局面,同时中央政治局关于两个防止的宏观调控政策目标更是雪上加霜。但是观察大连其他品种的走势,我们不难发现大连玉米明显抗跌。

CBOT 玉米11 月份的走势比较明朗,以震荡盘升为主,主要是跟随了周边大豆市场的强势,同时原油价格本月接近100 美元大关也对作为乙醇原料的玉米起到很强的提震作用。12月合约临近交割,3 月合约成为交易最活跃的合约,在临近月末的几天里,重新回到400 美分上方,后期面临与大豆和小麦争夺有限的播种土地,玉米似乎蓄势待发。

以下为国内外玉米市场详细的交易情况:

国内外玉米主要合约11 月交易情况统计

|

合约 |

开盘 |

最高 |

最低 |

收盘 |

收涨 |

持仓 |

增仓 |

成交量 |

|

连玉米805 |

1722 |

1816 |

1702 |

1757 |

51 |

681930 |

114752 |

17184520 |

|

连玉米809 |

1792 |

1890 |

1783 |

1830 |

45 |

100100 |

51704 |

855370 |

|

美玉米12 月 |

374.4 |

391.6 |

367.0 |

385.6 |

10.0 |

45130 |

-480733 |

2275870 |

|

美玉米3 月 |

391.4 |

409.0 |

383.4 |

402.6 |

10.2 |

541580 |

308998 |

1490390 |

二、十一月数据解读与分析

1、 美国周度出口销售报告

9 月开始美国谷物市场进入新的作物年度,美国玉米出口销售数据一直比较强劲,但是在10 月份出现了连续下滑的局面,10 月的最后一周,周净出口销售只有60 多万吨,疲弱的数据一度令市场对出口需求看淡,但是进入11 月,玉米的出口销售开始恢复上涨,说明了海外市场对于玉米的需求依然强劲。

美玉米周度出口销售报告(万吨)

|

当前年度 |

下 一市场年度 |

|

截止日期 |

周出口 |

累计出口 |

周净销售 |

周净销售 |

|

07-11-22 |

1,439,559 |

14,859,827 |

1,841,609 |

145 |

|

07-11-15 |

1,376,632 |

13,420,268 |

1,845,468 |

1,500 |

|

07-11-08 |

1,509,689 |

12,043,636 |

1,363,865 |

254 |

|

07-11-01 |

1,523,246 |

10,533,947 |

1,505,151 |

42,777 |

|

07-10-25 |

1,250,228 |

9,010,701 |

635,303 |

0 |

|

07-10-18 |

1,282,468 |

7,785,740 |

1,545,522 |

1,200 |

|

07-10-11 |

1,161,230 |

6559573 |

1,851,400 |

457 |

|

07-10-04 |

1,192,263 |

5398343 |

2,319,800 |

0 |

|

07-09-27 |

1,224,720 |

4,206,080 |

1,150,655 |

0 |

|

07-09-20 |

1,203,032 |

2,981,360 |

1,697,743 |

2,223 |

|

07-09-13 |

874,110 |

1,778,328 |

2,032,310 |

0 |

|

07-09-06 |

904,218 |

904,218 |

1,039,600 |

1,016 |

美国玉米周度出口、净销售走势图。(来源:北京中期)

点击此处查看全部财经新闻图片

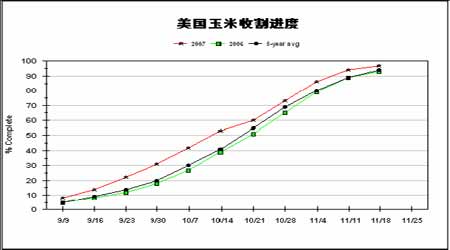

2、美国作物生长报告

美国农业部的作物生长报告今年的数据到11 月中下旬已经结束,从美国玉米收割的情况来看,今年的情况一直非常顺利。但是我们看到市场今年对于这个情况很少在意,首先由于周边大豆和小麦市场的强劲走势,使得与它们有播种面积之争的玉米不得不拼命跟随。另外,由于美国玉米在今年年初一直在炒作大幅增加播种面积所带来的大丰收的利空,引起了玉米从高位跌落盘整了大半年的时间,而真正到了丰收时节,市场已经对此反应平淡。第三,原油价格暴涨,市场一度对于原油冲破100 美元信心十足,而明年的美国大选也将会打生物燃料这张政治牌,因此对于玉米乙醇业继续扩张的预期也支撑了玉米价格维持高水平。

美国玉米收割进度走势图。(来源:北京中期)

点击此处查看全部财经新闻图片

3、美国农业部供需预测报告玉米数据要点

美国农业部公布的11 月月度供需报告对玉米市场稍显利多,首先我们注意到连续第二个月下调玉米的单产水平,从10 月份的154.7 蒲式耳/英亩下调到153 蒲式耳/英亩,而其他的数据没有太大的变动,2007/2008 年度的期末库存较上个月的水平下调了1 亿蒲式耳至18.87 亿蒲式耳。就整个世界的玉米平衡表而言,调整的焦点集中在中国的产量上,上个月对于2007/2008 年度中国玉米总产的预测值下修为1.43 亿吨,本月略有上调,恢复到1.45亿吨,而这个水平几乎与丰收的2006/2007 年的创纪录水平持平。

USDA11 月份公布的美玉米供需平衡表

|

|

2006/07 年度(预估值) |

2007/08 年度 ( 预测值 ) |

|

|

10 月份 |

11 月份 |

10 月份 |

11 月份 |

|

|

百万英亩 |

|

播种面积 |

78.3 |

78.3 |

93.6 |

93.6 |

|

收获面积 |

70.6 |

70.6 |

86.1 |

86.1 |

|

平均单产(蒲/英亩) |

149.1 |

149.1 |

154.7 |

153 |

|

|

百万蒲式耳 |

|

期初库存 |

1,967 |

1,967 |

1,304 |

1,304 |

|

产量 |

10,535 |

10,535 |

13,318 |

13,168 |

|

进口量 |

12 |

12 |

15 |

15 |

|

总供应量 |

12,514 |

12,514 |

14,637 |

14,487 |

|

饲料用量 |

5,600 |

5,598 |

5,700 |

5,650 |

|

食品、种子及工业用 |

3,486 |

3,488 |

4,590 |

4,590 |

|

燃料酒精用量 |

2,115 |

2,117 |

3,200 |

3,200 |

|

国内总用量 |

9,086 |

9,086 |

10,290 |

10,240 |

|

出口 |

2,125 |

2,125 |

2,350 |

2,350 |

|

总消耗量 |

11,210 |

11,210 |

12,640 |

12,590 |

|

期末库存 |

1,304 |

1,304 |

1,997 |

1,897 |

|

农场平均价格(美元/蒲) |

3.04 |

3.04 |

2.90- 3.50 |

3.20- 3.80 |

USDA11 月份公布的全球玉米供需平衡表(百万吨)

|

|

|

期初库存 |

产量 |

进口量 |

饲料用量 |

总使用量 |

出口量 |

期末库存 |

|

|

|

2007-08 年度 ( 预测值 ) |

|

世界 |

10 月份 |

105.05 |

768.97 |

90.08 |

482.25 |

763.66 |

91.09 |

110.36 |

|

11 月份 |

104.98 |

768.22 |

90.49 |

481.5 |

762.82 |

91.89 |

110.39 |

|

美国 |

10 月份 |

33.12 |

338.29 |

0.38 |

144.79 |

261.38 |

59.69 |

50.72 |

|

11 月份 |

33.12 |

334.48 |

0.38 |

143.52 |

260.11 |

59.69 |

48.17 |

|

阿根廷 |

10 月份 |

1.16 |

22.5 |

0 |

4.8 |

6.7 |

16 |

0.96 |

|

11 月份 |

1.16 |

22.5 |

0 |

4.8 |

6.7 |

16 |

0.96 |

|

南非 |

10 月份 |

0.91 |

10.5 |

0.25 |

4.35 |

8.9 |

0.75 |

2.01 |

|

11 月份 |

1.31 |

10.5 |

0.25 |

4.35 |

8.9 |

1 |

2.16 |

|

欧盟27 国 |

10 月份 |

10.37 |

46.39 |

9.5 |

46 |

61 |

0.3 |

4.96 |

|

11 月份 |

9.83 |

46.91 |

9.5 |

46 |

61 |

0.3 |

4.94 |

|

墨西哥 |

10 月份 |

3.21 |

23.2 |

10.2 |

17.5 |

33.3 |

0.03 |

3.28 |

|

11 月份 |

3.21 |

23.2 |

10.2 |

17.5 |

33.3 |

0.03 |

3.28 |

|

巴西 |

10 月份 |

4.27 |

50 |

0.75 |

36 |

42.5 |

8 |

4.52 |

|

11 月份 |

4.22 |

50 |

0.75 |

36 |

42.5 |

8 |

4.47 |

|

加拿大 |

10 月份 |

1.59 |

10.56 |

2 |

8.5 |

12.4 |

0.2 |

1.55 |

|

11 月份 |

1.34 |

10.56 |

2.3 |

8.5 |

12.4 |

0.2 |

1.6 |

|

中国 |

10 月份 |

32.08 |

143 |

0.1 |

105 |

148 |

1.5 |

25.68 |

|

11 月份 |

32.48 |

145 |

0.1 |

105 |

148 |

1.5 |

28.08 |

|

|

|

2006-07 年度 ( 预估值 ) |

|

世界 |

11 月份 |

123.02 |

703.45 |

89.22 |

471.33 |

721.48 |

91.79 |

104.98 |

|

美国 |

11 月份 |

49.97 |

267.6 |

0.3 |

142.19 |

230.78 |

53.97 |

33.12 |

|

阿根廷 |

11 月份 |

1.16 |

22.5 |

0 |

4.8 |

6.7 |

15.8 |

1.16 |

|

南非 |

11 月份 |

2.31 |

6.7 |

1.4 |

4 |

8.6 |

0.5 |

1.31 |

|

欧盟27 国 |

11 月份 |

9.93 |

54.65 |

7.1 |

46.5 |

61.1 |

0.75 |

9.83 |

|

墨西哥 |

11 月份 |

2.71 |

22 |

8.8 |

14.7 |

30.3 |

0 |

3.21 |

|

巴西 |

11 月份 |

3.02 |

51 |

0.9 |

34.5 |

41 |

9.7 |

4.22 |

|

加拿大 |

11 月份 |

2 |

8.99 |

2.1 |

8.46 |

11.44 |

0.31 |

1.34 |

|

中国 |

11 月份 |

35.26 |

145.48 |

0.02 |

103 |

143 |

5.27 |

32.48 |

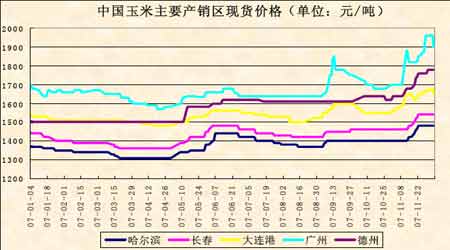

4、国内玉米主要产销区现货价格

现货的价格在11 月份走出了明显的冲高行情,首先在期货价格登上新平台的带动下略有启动,价格出现上涨后引发了深加工、饲料企业的补库意愿,同时东北玉米铁路运输的紧张又开始影响到南方销区的供应,造成了南方港口的全面暴涨。广东港口的报价一度突破2000 元/吨,国家虽然决定轮换国家储备,但是在现货供应偏紧的情况下,对价格平抑作用有限,据悉广东中央储备玉米的报价也高达2000 元/吨,虽然成交价格未必达到这个水平,但是强劲之势可见一斑。其他产销区价格也大幅上涨,用粮企业的需求支撑了这个价格水平。

但是价格高涨后面临的是国家增加储备的投放量,各地的玉米价格可能产生压力,12 月初广东港口价格已经略有回落,但是后期面临需求转入旺季,因此国储抛售对现货价格的打压程度还要看具体的投放量。

中国玉米主要产销区现货价格走势图。(来源:北京中期)

点击此处查看全部财经新闻图片

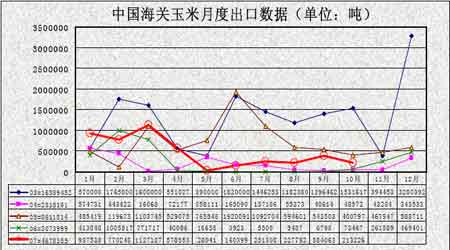

5、中国出口数据

在国内外粮食价格大涨的情况下,国家对于出口政策上采取了严格封死的态度。市场已经对于中国淡出国际玉米市场采取了认同的态度。我们看到截止10 月份,中国海关玉米出口统计,07 年玉米出口467.8 万吨,处于近几年来的较低水平,尤其是5 月份以后的出口数量非常少,而之前几个月的出口很大一部分是在执行去年的配额。截止目前,国家没再发放玉米出口配额,在目前国内玉米区域性供给紧张的情况,后期发放配额的可能性极小。

中国海关玉米月度出口数据走势图。(来源:北京中期)

点击此处查看全部财经新闻图片

[1] [2] [下一页]

|

|

|