|

|

铝进一步下跌动能不足 外强内弱格局仍将持续(2)http://www.sina.com.cn 2007年12月17日 08:47 大陆期货

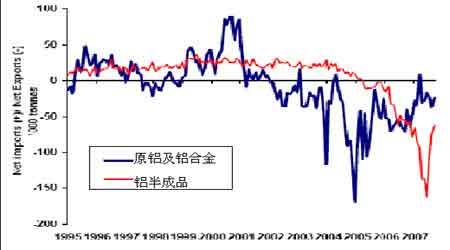

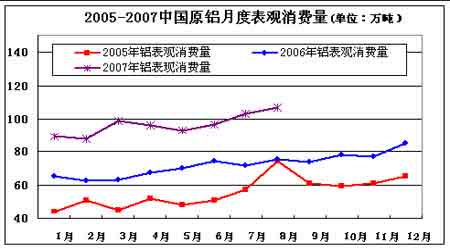

国内铝现货市场率先走低 国内铝出口一直倍受市场关注。在过去几个月原铝的净出口量波动较大,9月份净出口23425吨,略低于过去6个月的平均水平,1-9月净进口总量为209599吨,比上年同期减少了380103吨(64.5%),这表明中国已经成功把净出口控制在正常水平,。这也需要通过国内市场消化这部分出口的减少,直接的代价就是引发国内现货市场的疲弱,现货铝价因而率先走低并带动期货市场铝价的快速下跌。 中国铝/铝合金净进口量与原铝产量 9月份原铝及铝合金进口20594吨,氧化铝进口量45万吨,废铝进口21.95万吨,出口铝及铝合金44019吨,铝产品117836吨,净出口铝材61795吨,较上月继续减少。铝产品出口的减少体现出前期政府调整和取消部分铝产品出口退税率的市场效果,国内铝产品结构正在由低端产品高速扩张向高端产品扩张,而出口产品也在由挤压材转向轧制材,但这需要一个过程,2008年中高端铝产品出口快速增长的日子可期。 中国铝消费前景依然良好 从最新统计局发布的铝消费数据来看,中国铝消费情况依然良好。8月份表观消费量达到106.52万吨,同比增加41%,环比也增加了3.6%。中国仍是世界上主要的铝消费增长国,其消费量变化对世界铝的现货和期货市场都产生极大影响力。以下是中国近一年来每月的铝产量、进出口量和表观消费量数据(单位:万吨):

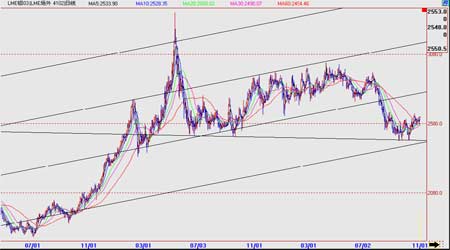

就国内相关铝的消费领域来看,未来包装行业铝罐消费增长潜力较大。目前,世界上可生产铝合金罐料的国家有8个:美国、巴西、澳大利亚、日本、韩国、德国、法国和俄罗斯,还有一些国家和地区可以生产罐盖料和拉环料,如我国台湾省、加拿大、巴林、意大利等。然而随着我国西南铝板带有限公司在生产罐料方面的发展和南山集团铝加工有限公司热连轧生产线于今年初投产,亚洲铝业集团铝业工业园热连轧生产线将于今年年底投产,美国渤海铝业有限公司于2008年联动试车。中国生产的罐料今后将参与全球罐料市场的竞争,中国有可能成为世界六大罐料生产国之一。预计2008年中国西南铝板带有限公司的罐料产量有可能达到7万吨,南山集团和亚洲铝业集团可能生产约3万吨,全国产量可达到10万吨, 占国内需求量的 55%左右。 期铝外强内弱还将持续 进入四季度以来,内外铝市场表现各不相同,国内市场由于铝现货供应量加大而消费相对稳定致使库存大幅回升,交易所最新库存量已回升至9万余吨,创近一年内的最高水准。而LME市场铝库存的流入速度明显慢于第三季度,9-10月份资金开始回流LME市场,本月伦铝最高持仓量达67万余手,创出牛市以来的最高水准。高持仓量意味着资金对于后市产生较大分歧,这往往也孕育了未来出现大行情的机会。 伦铝已在重要支撑位企稳 10月份伦铝已在关键的支撑位企稳,价格未来有望出现持续回升。沪铝10月以来的一轮补跌将两市比价修正到低位,进一步下跌动能已不足,下方18000元同样是中线较为关键的技术支撑位,向下突破的可能性不大,这为企业投资者和个人都提供了一次逢低吸纳的良机,建议可开始尝试性建立中线多仓,备战2008年,止损位设于18000元附近。 沪铝指数日线图 大陆期货 李 迅

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||