|

|

投资报告:燃料油期现补涨将结束http://www.sina.com.cn 2007年12月12日 08:29 中大期货

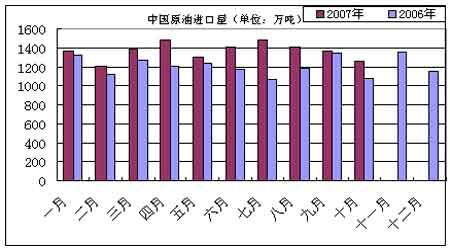

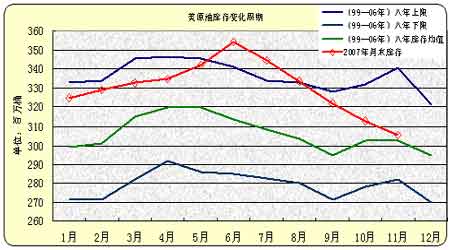

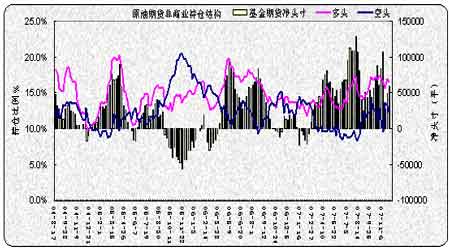

内 容 摘 要 国际能源署将今年全球石油需求增幅下调至1.2%,原因是有迹象显示,高油价已经开始打击消费者对石油的需求,世界主要工业国家的消费者开始对接近100美元/桶的油价感到痛苦。 美国原油库存趋于下降,将支撑原油,限制下跌空间。随着炼厂装置运转率开始回升,原油加工量增加,将不利于原油库存的上升,估计原油库存还将下滑。同时馏分油库存并不充裕的现状增加了市场对冬季供应的担忧。 结合基本面和技术分析,国际原油冲击100美元重要关口的信心不足,12月份有可能步入下跌调整。冬季气候的不确定,也使得对冬季需求的炒作还没有得到市场持仓结构的验证。 期货主力合约对现货由升水转变为贴水。目前沪燃料油期货主力合约相对黄埔现货价格的贴水约170元以上。期货价格回归现货之下,是正常状态。 综合来看,因新加坡市场和原油转入下跌,沪燃料油做多减仓,本轮期、现货补涨将趋于结束。沪燃料油上行趋势已明显破坏,后市将随原油震荡,弱势调整。 上周沪燃料油期货大幅下跌,补涨趋势将结束。沪燃料油主力合约FU0803周报收于3920元/吨,较前周下跌100点或2.49%。黄埔现货价格在国内资源下降以及外盘拉动下出现补涨迹象,但上周下跌,期现补涨可能结束。 过去的9、10两个月是国际原油创造历史的阶段,NEMEX原油飙升,十一月高位震荡,受制于100美元重要关口。上周末原油连续合约报价跌至90美元/桶左右,今年高点在99.23美元,超过去年高点78.40美元,为1983年NYMEX开始原油交易以来新高。备受瞩目的OPEC产量政策终于水落石出,会议决定维持现有产量不变。上周原油库存大幅下降。 本文试图分析原油及沪燃料油期货近期走势的成因及后市变化。 一、影响国际原油的主要因素 1、宏观经济环境:高油价可能将对美国经济造成进一步冲击 上周美元指数自历史性低点74.49继续反弹。美国股市道琼斯指数则出现大幅上涨,显示美国股市并不脆弱。9月18日和10月31日美国联邦储备理事会(FED)两次宣布下调利率后,联邦基金利率降至4.5%,信用紧缩,利率可能步入下跌周期。更多迹象表明,金融市场对美国经济成长的担忧日趋强烈,对再次降息的预期增强,美联储将于12月11日召开政策性会议。自今年3月以来,次级抵押贷款市场风波仍然影响着欧美经济,美国房地产市场仍然低迷。 与美联储降息不同,中国央行则不断采取紧缩货币政策来调控经济。年内至今,五次上调利率,九次上调存款准备金率。央行在9月15日将一年期存贷款利率上调了0.27个百分点,这是年内第5次升息,央行明确表示希望将实际利率转为正值,因此采取紧缩政策以抑制通胀。自2007-11-26起存款准备金率再次上调0.5个百分点至13.50%,这已是年内第九次上调存款准备金。中国统计局公布数据显示,前三季度GDP增长11.5%, 10月CPI达到4.4%。10月国际贸易顺差达到270亿美元,人民币继续保持升值势头。 中国宏观调控的要点在于缓解当前外贸顺差快速增长,市场流动性过剩的矛盾,防止经济由偏快转为过热,防止恶性通胀的出现,以保证中国经济能够平稳较快增长。 高油价对宏观经济的影响:在美国过去五次经济衰退中,有三次是由原油价格飙升造成的。在过去两年里,美国经济成功抵制了油价上涨带来的冲击,但在油价逼近100美元/桶之际,房产市场疲弱不堪时,美国经济还能否承受住高油价令人怀疑。在应对油价飙升带来的冲击时,目前美国经济的客观条件更加优越,但这种情况终究难以持续。高油价可能将对美国经济造成进一步冲击。 2、世界原油供应与需求状况:OPEC维持产量不变 国际能源署在其最新的能源市场报告中预计,中国2007年的石油需求将达到每天754万桶,较2006年增长5.4%。而此前该组织所作的预测为每天757万桶。 该机构还将今年全球石油需求增幅下调至1.2%,原因是有迹象显示,高油价已经开始打击消费者对石油的需求,世界主要工业国家的消费者开始对接近100美元/桶的油价感到痛苦。 中国原油需求强劲,进口增幅明显。数据显示,2007年1-10月,全国原油产量15573万吨,同比增长1.4%;进口原油13667万吨,同比增长13.80%,1-10月份原油出口量总计为291万吨;原油加工量26993万吨,同比增长6.6%。由此推算,前10月中国原油表观消费量约为2.8949亿吨,与去年同期相比增长6%以上。表观消费量是净进口量和产量的总和。在不考虑库存的情况下,理论上可以反映社会需求量。预计2007年中国原油需求将增长5.5%左右,全年石油表观消费量将达到3.5亿吨,高于世界平均增幅。 备受瞩目的OPEC产量政策终于水落石出,会议决定维持现有产量不变。因油价已自高位回落且多数部长认为市场基本面良好,油价脱离基本面为投机活动所致。OPEC上次会议决定,从今年11月1日起将原油日供应量增加50万桶。 图一:中国原油年度进口量 3、地缘政治格局:相对温和 土耳其与伊拉克边境紧张局势渐渐缓和。美国与伊朗在核问题上依然对立,美国宣布对伊朗实施新制裁。新措施中,美国政府将以“支持恐怖主义”为名,制裁革命卫队下属的圣城军。而这将是美国首次制裁一个主权国家的军队。 伊朗在核问题上的强硬立场、中东地区暴力冲突事件仍是地缘政治冲突的核心。伊朗核危机曾是2006年上半年原油上涨的重要因素。随着伊朗宣布成功实现纯度为3.5%的铀浓缩,伊朗与西方就核问题的矛盾冲突愈加突出。伊朗核问题悬而未决,仍是潜在利多。 面对国际社会日趋严厉的经济制裁,要看伊朗是否能坚持到底。一是伊朗的政局已在发生改变。伊朗总统内贾德领导的强硬保守派在地方选举中惨败;二是伊朗的石油经济日趋萎缩,国民经济较困难。伊朗目前原油产量约400万桶/日,因缺乏外国资本的介入,原油生产设施逐渐老化,原油产量呈下降趋势。因此,削弱了伊朗将原油作为政治砝码的分量。这样在美国军事、外交、经济的三重压力下,伊朗国内有可能出现明显分化。 美国国家利益以及民主党赢得中选,利空油价。2008年美国大选即将来临,美国政府具有调控原油市场能力和动机。因高油价令美国经济增长减缓,俄罗斯从高油价中获益,威胁美国国家战略,而且高油价不利伊朗核问题解决。 4、季节性因素:炼厂开工率明显上升 有关美国冬季取暖油需求的题材开始影响原油市场。近期美国东北部地区开始降温,刺激原油上涨。美国东北部地区是全球最大取暖油消费市场,美国近80%的取暖油消费者集中在东北部地区。美国东北部将出现的寒冷天气亦为油价上涨提供助力,因交易商押注需求上升将让低于季节正常水准的取暖油库存更加吃紧。 为迎接冬季取暖油需求旺季的来临,炼厂生产率将会逐渐提高。上周数字显示,美国炼厂装置运转率为89.4%,较前一周上升了0个百分点,从历史数据看,已自季节性低点开始回升。美炼厂检修期结束后,生产负荷将增加,意味着冬季取暖油供应将增加。 5、原油库存:美国原油库存大幅下跌,馏分油库存并不充裕 截止07年11月30日,原油库存为3.052亿桶,较上周减800万桶,为05年3月以来的最低点。汽油库存为2.006亿桶,较上周增加了400万桶。馏分油库存达到1.323亿桶,较上周增140万桶。 图二:美国原油、馏分油每周库存 10、11月美国原油库存不增反减,成为推动原油上涨的重要原因。今年7月6日原油库存3.526亿桶可能是全年高点。从库存变化周期看(见下图),原油库存在经过7、8、9月连续三个月的消耗之后,季节性低点一般出现在9月。但今年例外。随着炼厂装置运转率开始回升,原油加工量增加,将不利于原油库存的上升,估计原油库存还将下滑。 原油库存从6月份处于99年以来的同期高点水平大幅下降,目前处于同期中性略偏高区域,可见美国夏季需求确实旺盛,当前库存压力不是很大。 今年的馏分油库存并不充裕,增加了市场对冬季取暖油供应的担忧。馏分油库存一般在9月份达到高点。今年9月馏分油最高至1.371亿桶,比去年的高点1.499亿桶低8.5%。 图三:美国原油库存变化周期 6、持仓结构 :多头明显获利了结,市场可能调整 图四:美国原油持仓结构 椐美CFTC原油最新持仓,截止11月27日,基金净头寸持有净多59102手,较上期增9262手;总持仓140.4万手,较上周增0.6万手。

不支持Flash

|

|||||||||||||||