|

|

�����������Ǻ� ͭ��ʼ�ָ�ƽ��(2)http://www.sina.com.cn 2007��12��12�� 08:28 ��������ڻ�

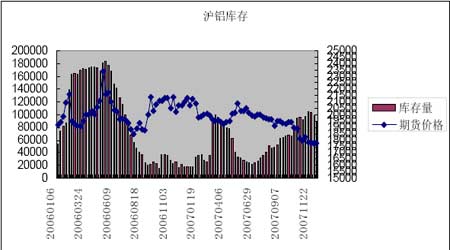

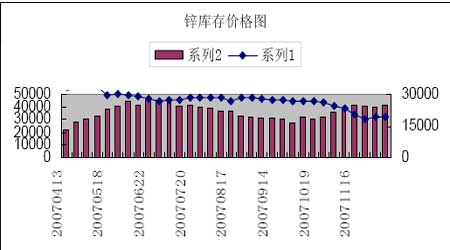

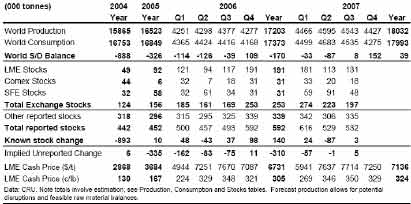

������������������8704�֣�����8.8%���۸��µ�10Ԫ���������٣���ʾ�������ѿ�ʼתů������ ���� ����п��п�������5.6%���۸��µ�1.5%������п���ܵ���ҲС��LME�����ұ�ͭ��С���������Ԥ�⣬���ܷ��������ȴ�п��ʼ��п���ܳ䵱���ǵ���ͷ�ı���ͭ������ǿ����״������ ���� ��������CRUͭ�¶ȱ��� �������еĿ����߶�����ȥ��?(CRUʮ����ͭ�б���) ����ͭ�ۼ�����11�·��������½�ѹ������Ϊ�г������ƣ���ľ�ͭ�����Ѿ���ɢ��������ŷ�����Ⲣ�������й�.���Ե��й�������г���������˸����Ӱ�죬�����ڻ�����ƣ���ƶ��۸�����Եص���$7,000/��. �����������ƣ��ֱ�ӵ�ת�����˽������Ŀ������; LME���ﵽ188,000�֣��Ѿ���������Ѯ��ˮƽ�߳�Լ90%. ����? ��Ӧ����Ĺ��������ϱ��ֲ���, �������ܵ������ɱ��������ӣ������˼�ʱ�Ľ�������. ����? 12�·ݼ۸����Խ���ƣ���ģ����������й�����������.���� ���� �����۸��� �����г���ת�۶��.ֻ�������ܵ�ʱ�䣬ͭ�ۼ��ڽ����ˮƽ����$8000/������,10��15�մﵽ��$8285/�ָ߷�.��ʱ�г��Ľ��ڼ۸���Ȼ��������ˮ,��Ȼ�ӽ������е�100��Ԫ/�ֻ�����$20-40/��.�������緢���˱仯���˺�ͭ��һ���µ���ͭ����Ŀǰ���úͽ��ڶ���������Ʒ,�ɼ۵��µ���ԭ�ͼ۸����������������˥�˵������г���.�ֻ���11�³�����$7500/�����£������µ���ͷ,���п�����$7000/�·���֧��λ. �κΰ�����11�¼۸�ƣ�������ǹ�ȥ��7000��8000��Ԫ֮�����뷨�����Ѿ�������ɢ.�۸���11��22�ճ�����$6500/���·��ĵ͵㣬��ζ�������µ����ڱȰ��±����ļ�����ƣ��ʱ��Ϊ����.���ͭ�����Ըߵ�λ���Ͻ��ף���ΪһЩ��ͷ�ز���ϣ���������һ����Ϣ.Ȼ��ͬ����Ŀǰ���г���������ʱ�ĵ��� (��ʱͭ�۶��ݵص�����$5500/��)�����������뷨����������.�г��Ѿ��������ڻ���ˮ,����11�³�������.������Լ۸��Ļ��������˵�����10����Ѯ���������ϳ����˶�ͷ��ƽ�ֺͿ�ͷ��λ������. ������ ���ſ������ ����������������������ߵ���ʧ��������������ͷ,�����ǶԳ���Ŀ����ֵ�������Ӧ.��ʹ�ǹ�Ӧ������Ȼ����ڵ���ս�ڶ��������������г�����������ƣ���������Ѿ����������.���������������10�·����� (LME �������36,000��) �C 11�·ݼ���������LME����һ��������20,000 ����ĩ�ӽ�188,000 ��. Comex���仯��LME�෴������ֻ�½���1,000������; Comex����17,450���½���11�³��Ľ�16,300 ��.�Ϻ����Ϊ44,855 ����Ȼ����2007�����ˮƽ (31,300 ��) ������Զ�������е�ˮƽ�ӽ�100,000 ��. �����ֻ��г�ƽ�����ֻ���ˮ�½� ����������֣�ƣ��������ָ����������������������ŷ���Ѿ�������ֻ��г�����Щ�г���ƽ��.�����̺���ҵ�����߱��������,�����ĺ�ͬ��ˮ���ڽ���.ŷ���ֻ���ˮ(CIF Rotterdam) �����˱仯��һЩ�����̱����ֻ���ˮ������Լ$70/�֣�ͬʱ��������ʿ��Ϊ������ֻ��$30-50/��. �������ֻ���ˮ��������������3����/��. ��ʹͨ��������й�ǿ�����������Ե�û���������������֣���Ȼ�ֻ���ˮֻ��$50-60/��(CIF �Ϻ�). �������DZ����й��������¾��� �����ػ��䣬��Ϊ���Ʒ�������������ԭ���Ϲ�Ӧ�Ľ��������ʿ���. ��������������۸��µ� ���� �����ֻ����ͭ��Ȼ�ܴ�����������������õ�,��Ȼ����Dz�һ����.����5,000��Codelco ��˾�ı�ͭ11�º�12�·������Ѿ�Ͷ�꣬��11��5�ձ���M+1����������.�����ֻ��500��11�·������ֻ���ˮΪԼ$90/�֣���ζ���ֻ�����ƣ��.��������Ļ�У� 500��A��LMEע���CDA ��ͭͶ����ɵ��ֻ���ˮΪ$75/�֣�ͬʱ800��QB����LMEA��ͭͶ��ͬ���ֻ���ˮÿ��Ϊ$75.����1,300��QB��R�Ƶĵ��ͭ���ֵ��ֻ���ˮֻ��ÿ��$50. QP����ͭ�Ľ������ֻ���ˮ������ȫ�ܴﵽ����ˮƽ.���գ��ֻ���ˮͶ��� ENM A�����ͭ��11��6�մﵽ���ֻ���ˮΪ$70/��(M+1 QP).�����ֻ���ˮ����������ά���ŨC ��ֵ���ں�ͬ��ˮ,���ȥ12���µ���ʽ��һ�µ�. ����ƣ������������������ ����������10�·ݵı�������ָ������ͭ�����ƶ���ͭ����8000��Ԫ���п����µ����������ϡ���11�µ�������ָ�� ��ƣ����ŷ�������ƶ��۸��µ��� �����Ѿ�����ҵ�������ˣ���ȻҲ�Ѿ�����12�£��ر�������ͭ�������ܵ����徭�úͽ���״����ȷ�����ص�Ӱ���.������ŷ��ƣ����˫��Ӱ���Ѿ�ʹͭ�۵���$6500/��.�����й���������Խ����ϰ������Ե�ƣ���Ѿ����г��ϵĿ������㹻�ĶԽ��ڼ۸�չ�����۵�����.�෴һЩ�г��۲��ߵĿ����ǣ������ѹ�������ڶ�ͭ����ʩ�ӽ�һ����Ӱ��,���ܼ۸�.CRU �Ŀ����DZ�����ŷ��������Ȼ�ڵ��ļ��������ʱ��ͽ���2008���һ���Ⱥ����.�������������������ٸ��յ��źţ��μ�ծȯ�ı�����Ȼ����2008�����Ȼ����������.�ṹ�Ե�ƣ����Ȼ�Ե����ľ��ô�����Ӱ�죬��˾�ͭ������Ҳ��������.����ŷ�������ľ���ָ��Ŀǰ��Ȼ��ƣ����.����,������ҵ����10�·ݱ�Ԥ�ڵĸ���ƣ��,�Ⱦ��·��½���0.5%.����˵���µĹ�ҵ������ŷ�����½�����,���µ����ݱ����±��½�1.6%. �෴���й��ĺ�۾��ú�ó�����ݼ��������˾�������DZ�ڵ�ǿ��.Ȼ������������� ����������ʩ����չ���Ա���һ�ֲ��ɳ����ġ���ĭ������.�������ĺ�ۻ����£������ڵĵ�������ҵ��ˮƽ�����Դ������ʺͽ���/���ڹ�˰�ĵ����Dz��ɱ����.��10��/11�������������й��İ��Ʒ�������Ѿ�������ԭ���ϲɹ��л�����ʵ����ѨC ������������.����CRU �Ĺ۵���Ŀǰ���͵ľ�ͭ��������ֻ��һ��ͣ�ٶ���,��Ȼ�������µ����ĵ��ļ��ȵ����ѹ���.չ�����CRU��Ϊ�й����������������һ���ȿ��ܻ�ص��г�,����Ҫ�ȵ��й��������֮��ͭ�ۿ�����˶������ܵ����ǵ�ѹ��.��ҵ��Դ���飬���ŵ�ó�����ʹ���Ҫ�����кͰ��Ʒ���������°������ǵ�ҵ����Ӧ���µ�ϵͳ�µ���ת����������һ�·ݽ���ֱ���µ����붼����.��һ����ͭ�ۻ����»ص�7000��Ԫ���Ϸ�����������й����������ٶ�����. ��������Ͳ�������ͭ��Ӧ�� ����11���ڼ乩Ӧ�����ҵ����ͨ��һ������ζ����������������Ȼ�Dz�һ�µģ��ӵ������ȵı����п��Կ���,���ڽ��е�����ͻ�����������жϺ;�ͭ��Ӧ����ƽ���������ȶ���������ұ�������õ���TC/RC̸������������.��Ӧ���������ٵ���ս��û����ȴ�C ���ǵ����������ķ����Ͷ�Rio Tinto��y BH P Billiton����������˹�Ӧ���潹�����һ����.��Ϊ��Ӧ����ս��һ��֤��,ī���缯��Cananea ͭ��İչ����������ƵĴ���. ����11��14�����������ĵ��� (�ϵͳ̶���ȷ���˴˺������) �ܿ�ͽ���������ƣ������Ԥ����������ת���˹�Ӧ��.���7.7-���ĵ������������𣬷ֱ�Ҳ�ﵽ������6.2 ��6.8��.�Կ����ҪӰ���ǵ��������ж�.��Ҫ�ĵ�������Tocopilla����40���Ҳ������Ҫ��Chuquicamata, El Abra, Radomiro Tomic, Spence, ����Escondida, Michilla ��������ʩ����ĵ糧λ��.�����ܿ�����ָ��ˣ�����֧Ԯ�ĵ糧ʹ����Ҫ������ʩ��Ӱ�콵�͵�����С�ij̶�. ֻ�ж��ݵ�24Сʱ,�г������������Ǹ������Ծ�ĵ����������Ϳ�Ϊ�˽�������ƣ�Ҫ��ס����: 3-����ͭ�������ڵ������$7370/�ߵ㷴��. ��������������Ҫ�Ĺ�Ӧ�������Ϣ����BH P Billiton�Ƴ���ȫ���չ���������BH P Billiton�չ�ÿ��Rio Tinto�Ĺ�Ʊ.���չ�ǰһ���µij���������Rio Tinto��Ʊ����ˮ�ﵽ28%��������г�����Ȩ��ƽ��������. BH P Billiton��������Ԥ�ڵ��������˺�����˺ϲ��ɹ�����Ը.�չ����������ֹ۵��ʲ��ͻ�����ʩ,���㹫˾���ƣ�ʹ��һ�������ܸ�Ѹ�ٵط�չ����Ϊһ���ؼ�������. �෴�� Rio Tinto (�ٴ���������)���ƶ���������Ȼ����BH P Billiton������. ��˾��ı�����ս������ԶԶ�������ʵĨC Ȼ����ͭ���ر���Ȥ���������г�������Ϊ�ϲ����BH P-Rio �����ھ���ͳ�г���DZ�ڵ����в������Ŷ�������Ӫ����.һ���ϲ�������彫������ Bingham Canyon, Antamina, Grasberg,Escondida, Olympic Dam, Palabora, North parkes, Cerro Colorado, Pinto Valley ��Spence �ϣ�����Garfield, Escondida, Palabora, Spence, Cerro Colorado, Pinto Valley��Olympic Dam��ұ��. �������˵���ͼ沢,�ؼ�����ҵ���ƶԹ�Ӧ���Ӱ�����û����11�·���������. CRU ��Ϊ�ؼ�������������ֵľ�Ӫ�ɱ�����;�ṹ��Ͷ�ʳɱ����������о����� �������Ķ�ȱ���̿�ʼ���Ƴ�.��Щ���������Ӧ�������ѷɫ�����������ڹ�ȥ�������ж��ᵽ��. Vedanta����Ʊ�11�·ݹ�������Ϊ��Ӧ����������ս��һ������.��Ȼͭ�������ǿ��������ʵ�ʵļӹ���(TC/RCs)��ӡ��2008���ϰ���������½���18.8����/����2007���ϰ���Ϊ37.1����/������λұ���ɱ���5.9����/��,����ͬ�ڵ�5.2����/�� (��ߵijɱ���ӳ��ӡ��rupee�����Ԫ����ֵ). Vedanta���ޱ���ͭҵ��ͬ��������2008���ϰ��굥λ�ɱ�����������190.3����/����2007���ϰ���Ϊ143.9����/��,����32%����Ϊ�����õ�������ά��������֧�������ӵĻ����ɱ�.����,�ޱ���Nchanga �����ijɱ��Ѿ�����������$3��72����Ԫ��ԭ��Ϊ2��8����Ԫ (��Ȼ�ɱ���������һ��ƻ��IJ��������� 300��000��/�꣬ԭ��Ϊÿ��250��000��). ����12�µļ۸�չ��ƣ���������ڵ�һ���Ȼ��� ����12�¿������ѵ�ƣ���Ѿ������Ϸ�ӳ��ͭ�г�.�۸�ȷ����������ǣ�浽�й����ص����г���ʱ��.����������ת�ۿ����Ǽ������ܵģ�ŷ��ָ��������ֻ��ͬ�������������ƣ��.Ȼ��CRU ��ȡ�Ĺ۵������µ����й��İ��Ʒ��ҵ������������µ�ó�����ʹ涨���ܻ����������һ���������й�������.

�� ���˲ƾ��� ��

��֧��Flash

|

||||||||||||||||