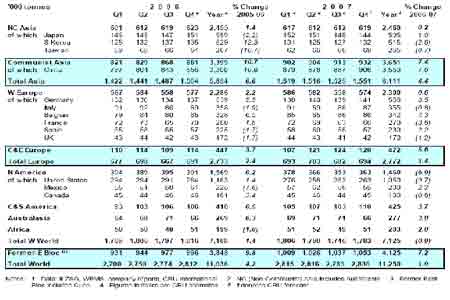

|

|

п�������������(3)http://www.sina.com.cn 2007��12��12�� 08:27 �Ϻ�����

����п����Ϣ ���� ������������� �����������½������� ��������10��Ӫ��֧���½�0.8%��9������Ϊ����0.2% ���������������幫��������10��Ӫ��֧���½�0.8%��Ԥ��Ϊ�½�0.2%��9������Ϊ����0.2%����ֵΪ����0.3%���� ��������Ϊ�����ڵ���������ݣ���

��������ISM-11������ҵָ��Ϊ50.8��Ԥ��Ϊ50.5 ����������Ӧ����Э��(ISM)��һ������ISM-11������ҵָ������50.8��Ϊ����1��������ͣ���ҵָ��Ϊ2003��9����������͡��� ��������Ϊ��ϸ���ݣ���

����֮ǰ·���ʵķ���ʦԤ����ֵ��ʾ��11������ҵָ����Ϊ50.5���� ��������11��30��ֹ���ܵ�Ѻ��������ָ������22.5%-MBA�� ����������Ѻ��������Э��(MBA)������������ȥһ�ܷ��ݵ�Ѻ���������������������½�������λ���������½����� ����MBA�ƣ�11��30��ֹ���ܾ����ڵ����ĵ�Ѻ��������ָ������22.5%��791.8��Ϊ2005��7��������ߡ��� ����30���ڹ�Ϣ��Ѻ��������ƽ��Ϊ5.82%����ǰ���½�0.27���ٷֵ㣬����2005��9��16��ֹ�����������ˮƽ����ʱΪ5.81%���� �������ܵ�����ˮƽ���������ͬ�ڵ�5.98%���� ����MBA�����ڵ�������ָ���������15.2%��464.3��ȥ��ͬ��Ϊ426.6���� �������ܵķ�������������Ҳ���������MBA�����ڵ�����������������ָ������31.9%����2,761.3��Ϊ2005��7��1��ֹ����������ߣ���ʱΪ2,788.2���� ����11��������䲿�ž�ҵ�˿�����18.9���ˣ�����Ԥ��--ADP ����������ҵ�������ADP Employer Services���������ı��棬11��������䲿�ž�ҵ�˿�����18.9���ˡ��� ���������ַ���ʦ��Ԥ��11��������䲿�ž�ҵ�˿�������5���ˡ�10�����ݳ�ֵΪ����10.6���ˣ�������Ϊ����11.9���ˡ��� ����ADP��ҵ������ADP Employer Services��Macroeconomic Advisers��˾��ͬ���ơ��ñ��水�¹�������������ũ��ҵ�����¯ǰ�����¯���� ����·������ʵķ���ʦԤ�ƣ���������������11�·�ũ��ҵ�˿�������7.5���ˡ��� ����������������ũҵ�����ʻ�����������Ϊ����6.3% ����������������������������������ũҵ�����ʻ�����������ΪΪ����6.3%��Ԥ��Ϊ��5.7%��ǰֵΪ��4.9%���� ������������ϵ�Լ��ȱ䶯�����㣬�����ڸü��ȱ䶯�ʳ��������µ���ȱ䶯�ʡ��� ��������Ϊ��ϸ����(�����ڵ���֮�������ʣ�%)����

����ע��P��ʾ��ֵ��PR��ʾǰֵ��R��ʾ����ֵ���� ��������·���飬����ʦԤ��������������ũҵ�����ʻ�����������Ϊ����5.7%����λ�Ͷ��ɱ�����Ϊ�½�1.0%�� ��������11��ISM������ҵָ��Ϊ54.1��Ԥ��Ϊ55.0 ����������Ӧ����Э��(ISM)����������11�·�����ҵָ��Ϊ54.1��Ϊ3��������ͣ�����ʦԤ����ֵΪ55.0���� ��������ΪISM������ҵ�������Ҫ���ݣ���

��������������������������10�¹�����������0.5%��Ԥ��Ϊ��ƽ��9������ֵΪ����0.3%����ֵΪ����0.2%���� ��������Ϊ��ϸ����(�����ڵ���������±䶯�ٷֱȣ�%)����

��������Ųɼ� ������������ҵ�����������ŷ����ӿ�ɳ����� ����·�أ���ʢ��12��3�յ�---��������ҵ�11���º��������������������ֲ����ܷ���ƣ�����۵Ĺ���������ͣ���ŷ��Ӣ��������ҵ������һ��̨�ס��� ����������Ӧ����Э��(ISM)�ƣ�����11������ҵָ�������������С���½�����10�µ�50.9����50.8�����������·�����з���ʦԤ����50.5�����ݸ��50��������ҵ�������̬�ơ��� ����JPĦ����������ʦHaseeb Ahmed�ƣ����µij��ڶ���������������ڶ�����������˥�˵�ˮƽ��������ζ����ó��Ӧ�����Ϊ����������ֵ(GDP)����ǿ�����ס����� ����11�³��ڶ���ָ����10�µ�57.0������58.5�����ڶ���ָ�������ڶ����´��47.5���� ������Ԫ�µ����������������������������ܷ���ƣ�ƣ��Ŵ��ż���ߺ���Դ�۸���ǵ�������в���� ������ISM���沢��һƬ��������ҵ����ָ����52.0����47.8����ʾ������¶�������ũ��ҵ������ܰ���һЩ����Ϣ������������г�ίԱ��(FOMC)�趨����ʱ����ҵ�г�ƣ�ƽ���������������»�(FED��������)���ǵ���Ҫ���ء��� �������ַ���ʦ�ƣ���������ҵ��ƣֻ��ʱ�����⡣�� ����Global Insight��������ʦNigel Gault�ƣ���ISMָ����ʾ����ҵ�������ţ������ʮ��ǿ���ij��ڶ�������δ�������������½������Dz����ŵ�ƾ���ڳɳ�������ֹ������������ҵ�����½������� ����ŷ������ҵ����� ����JPĦ��11��ȫ������ҵ�ɹ�������ָ��(PMI)��10�µ�51.9����52.2��ŷԪ����Ӣ�����ȡ��� ����ŷԪ��11��RBS��NTC�ɹ�������ָ���ӳ���ֵ52.6������52.8��Զ���50���ٿݷ�ˮ�롣Ӣ��PMI��52.9������54.4��ԭ��Ԥ��Ϊ�½����� ����ŷ��ͳ�ƾֳƣ�ŷԪ��10��ʧҵ�����⽵��7.2%��ΪŷԪ������������͡��� ��������������Stuart Bennett�ƣ���PMI�;��Լ�ͨ��ѹ���Ӿ磬֧�����й�ŷ������(ECB)�������Ļ�����ά�����ʲ���Ŀ��������� ����ͬ��������ʦ�ƣ�Ӣ������ҵPMI�������ټ������������ָ��(PPI)������������Ӣ�����������Ļ����Ͻ�Ϣ�ļ��ʡ��� ����RBC Capital Markets����ʦRichard McGuire�ƣ�����Щ����ΪӢ�����������Ļ�����ά�����ʲ����ṩ��֧�֣�����������Ϊ���ݽ���һ��ǿ�����ж���ҵ�������������ǡ����� ����ŷԪ����Ա��һ�ڹ���������ǿ�����óɳ����ٵķ��գ�����ŷ�����е��۵�һֱ�ǹ�ע��۷��պ͵�ǰͨ������������ ����·�̹۾���������ʾ���ձ�11������ҵ�������и��ƣ�������ҵ���Ľ��������͵㡣 �������⣬�ձ���������ҵ�ʱ�֧��������ͬ���»�1.2%�����Ԥ�����»�2.0%���ҽϵڶ���4.9%�Ľ������и��ơ��� ��������ܰ�ʾ���彫�������ձ�����������ֵ(GDP)����С�����ޡ��� �������ձ���ͬ��ŷ������������ʾͨ���������ǡ��� ��������ŷԪ����Ӣ��������ҵ���������PPI��������������Ӣ����PPI�����뼸����ǰ���µļ�¼��λ��һ��֮ң���� ��������ISM������ʾ�����Ƶ�״������۷���ָ����10�µ�63.0������67.5���� ������������ѹ����̫���ܺܿ����ˣ���ԭ�ͼ۸�����ÿͰ100��Ԫ�ĸ�λ��Զ��������ҵ������ȵ�ת����������Դ�ɱ��� ����п�۵㡡п���� ������������ó���������ι�˾���������������������������������������������������������������������������������������������������������������������������������������ܾ������ź� ��������ǰ���Ͼ�������Ǧп��ᣬ��ģ��ǰ��������ǧ������������ǧ�ˡ�����08������Ϊ���ĵ�п�����ƣ������ʣ������ǡ������г���һЩ����۵�ֵ�ù�ע�� ����һ.��ֵ����ҵ�Ͳ����������� ���������겻ͬ���ǣ�������Ϊ��Ծ���ǹ��ʡ����ڵ��ڻ���˾������ǰп�۵ı���ʹ�ڶ��ɽ��ұ����ó����ҵ��ʶ���˱�ֵ����Ҫ�ԡ�����ֵ������������ҵҪ�Ӵ�ֵ���ȣ�û�е�Ҫ��ʼ���롣��ֵ�����鵤��ҩ���н��������������ͷ�� ������.ȫ��ľ������й��ĺ�۵��� ���������δ��������仹û�н��������䲻��Ӱ������ʼ������ȫ�������ٶ�Ӧ�������������������Ʋ��ġ��й���۵������߸ոտ�ʼ����8%-10%�������ٶ��ܹ���֤ʵ�֡� ������.������˰��˰���ߵ�����Ӱ�� ����0��п����5%��˰��ȡ��������10%-15%�ij��ڹ�˰���ߵij�̨��û�������һ����������Ϣ�г��Ѿ���ȫ����������4000��Բ�����й��д���п�������⣬������һֱ�����Ŵ������ڡ���ʹ���껹�Ǿ����ڹ��ҡ�ʵ���ϣ���Ϊһ��п�ľ����ڹ�����û����˰����������˰��Ӧ�Թ������г��кܴ�Ӱ�죬ֻ�����dz��ҵ���Ķ��ѡ� ������.п��������ʣ ���������ؿ������ʷ��λ��������8��֣��ڴ������ڻ��ij���£��Ϻ�8��֣��Ϻ�3��֣����1��֡� �����Դ�̸��ʣ���������ŷ���ֻ����Ԥ�ڡ����˴�Ԥ�⣬������Ѳ�����08��п�ǵ������ʣ����������ֶ�ȱ�� ������ȷ��05��06��07���й�п���������ܿ죬������ˣ������Ȼ����08����Կ϶��й���ʵ��п����������Ӧ����ǰ���꣬������07�꣬����ұ��ԥ�⡢��һ�����롢�Ϸ�������пҵ�ȶ��ұ����ҵ��������Ŀ�깤��������8���Ժ�������Ŀǰ�IJ����ܷ�ȫ��������б����� ����(һ)����Ŀ��ɴ��ڲ�ȷ�����ء� �������ţ�����Ǧп��ǡ�����ģ���ɽ��ѡ���ؾ�������ȫ������Ӫ��βɰ�Ӳ����Բ�����Ĵ�ͳ��ʽ�����ز���������֤��ȫ������û�м�����Ӫ��ҵ�ܺϺ�Ҫ�����30-50���п����ȫ���������١����������ߵ���ȫ�����У��ֹ���п��Ӧ���ٶȸ漱�� ����(��)��ɱ���ߡ� ����08����ڿ��Ʒ�Դ�����˰��Ϊ�Ӽۼ�˰һ���п���˰�����ܽϹ�ȥ����10��20�������ڻ�����̬�ƻ��IJ�����Ҳ�������ӡ� ����(��)������Ѷ����� �������ڹ���08п����бꡢ�ӹ���ֻ��300��Բ������ǰ�ڵ�360-380��Բ�����ڹ�����п�ı�ֵ��ϵ���Ͼ�Ǧп�����ڿ�ɽ����٣���Ľ��ڱ�����ѡ� ����(��)п���Ϻ͵�Ʒλ��IJ������ý��͡� ����07�꣬�Դ�����п��Ϊԭ������п������Ϊ��п������10%��������23000Ԫ���֣����ڳɱ���ϵ������ԭ�ϵĹ������ܵ��ܴ���Լ�� ����(��)�������٣����ڱ��� ����07����ҽ��ܼ�����ʽ�Ͼ���08�������Ի����������ҵ��ʩ����ȭ�� �������ڣ�����ҵ�ڱ���Ϊ���ܼ��Ż������Ĺ���ij��ҵ���������������ϼ�鶼δ��ͨ����Ҫ�����ģ��ڼӴ�ִ�����ȵ������£�����Ǧпұ����ҵ�����ء�ͣ�����ĵ����Ż���ڶ������������Ż���Ӧ�õ����ơ� ����ȫ��п��Ӧ���Ϲ�ʣ���й��������ϸ����¹�Ӧ���� ����·Ϥ��12��3�յ�---����������һ�ڱ����гƣ�����ȫ��п��Ӧ���Ϲ�ʣ60��֣���ӳ�й��������ϸ����¹�Ӧ���㡣�� ���������ƣ�2009�깩Ӧ��ʣ���ܿ���С������50���,��п�۹��ɽ�һ�����ۣ�пԭ�����ǽ���������Ļ����������� ������Ӧ��������п��ȫ���ѹ���ؽ���������(LME)ָ����������п��MZN3����1�������´�40%���� ��������Zinifex��ZXF��AX�����ܳƣ�п���µ�����Ԫ��ǿ�ͳɱ�����������ѹ�����Ӫ�˻������� ���������ƣ���п��������һ�������ǣ��й����ܻ�ȡ��5%��п������˰����֮��5-10%��˰�ʡ��� ���������ƣ�����������ն�п��������ȴ�����˽����й��������ӣ�δ���Դ����µ����ա����� ���������Լ��15���µ�п������ָ��������������120����²������� ��������ζ��ȫ���Ӧ�ɳ������ɳ�Խ10%��ȥ��������Ϊ7.5%���� ���������ƣ�Ԥ��2008��ƽ��п��ԼΪÿ��3,300��Ԫ����ǰ��2,565��Ԫ��2006�����ʱΪ4,400���ҡ��� ��������Ԥ�ƣ�2008��ȫ��п����Ӧ����4.2%����1,230���,2009������4.5%����1,290��� ����(���Ľ���)

�� ���˲ƾ��� ��

��֧��Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||