|

|

沪铜短期反弹空间有限 定论尚需现货升水指引(2)http://www.sina.com.cn 2007年12月10日 00:09 金瑞期货

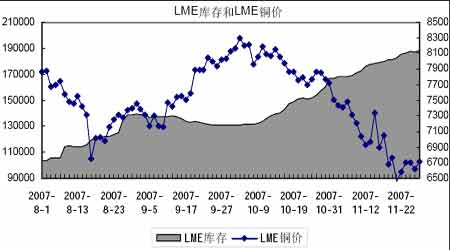

其次,伦铜现货持续保持贴水和LME 库存持续增长; 相反的,伦铜的现货贴水持续保持在40-50 美金。让我们记忆犹新的是,上一次伦铜现货保持长期贴水的是今年1-2 月份,那段时期的伦铜、沪铜价格恰好处于阶段性底部。如果伦铜贴水长时间持续下去,相信铜价的反弹高度将受到一定压制。 而11 月的伦铜库存处于持续攀升的状态,截止11 月30 日,伦铜库存已经上涨至18.9 万吨。最近库存上升的速度有所减缓,其中主要原因受中国消费买盘的影响,LME 亚洲的库存开始减少,但LME 欧洲和北美的库存的增加势头仍未见到减弱的迹象。短期内,我们未能就此推断LME 库存亦将见顶,除非中国的消费买盘能保持强劲的需求。 图四 LME 升贴水与铜价 图五 LME 库存与LME 铜价 二、宏观热点分析 1. 美国房市复苏可能出现在08 年末 降息助涨铜价能力弱化 美国全国房地产经纪人协会最新公布的数据显示,10 月份美国旧房销售量连续第八个月出现下降,旧房销售中间价创下历史最大降幅。10 月份,积压待售旧房增加1.9%,增至445 万套。按照当月的销售速度,需要10.8 个月才能销售完这些住房,这个时间超过9 月份的10.4 个月,为历史最高记录。信贷紧缩是旧房销售量继续下降的主要原因。由于借款人拖欠贷款和丧失抵押品赎回权比例快速上升,银行和其他放贷机构纷纷提高了放贷标准,购房者不再像前几年那样容易获得贷款。有研究报告显示,这次美国16 年来最惨烈的房市寒流将使明年的房地产资产价值缩水1.2 万亿美元,吞噬超过66亿美元税收收入。建筑商预计住房市场最早要到2008 年末才会复苏。 美联储称,目前不少地区的建筑商继续搁置项目并解雇工人,且建筑商们普遍认为,住房建筑行业最早要到明年晚些时候才会出现复苏。占美国铜消费50%的房地产业持续低迷,预示美国铜需求疲弱的格局将会持续。 11 月末美国公布的一系列经济数据显示,次级债影响的金字塔效应显现,实体经济受拖累下滑。10 月耐久用品订单连续第三个月下降,较上月减少0.4%。制造业采购经理人指数自今年6 月份以后连续四个月下滑,10 月份已经逼近荣枯线50%的水平。基于疲弱的经济数据,美联储最新公布的褐皮书显示,明年美国整体经济增长将放缓,经济增长率在1.8-2.5%,前期的预测为2.5-2.75%,出口成为美国经济的亮点,这部分得益于美元的疲软。 美国经济放缓的事实增强了市场对12 月份美联储降息的预期,从理论上来讲,美元贬值将会使以美元计价的商品价格上涨,但从10月末的降息效果来看,降息助推铜价的能力已弱化,影响铜价走势的根本原因体现在商品的供需环节,美国房地产低迷引发次级债危机深化使得经济走势放缓,是铜价弱势的主导因素。 2. 国内宏观紧缩抑制资金流 最近中共中央政治局会议强调,2008年经济工作的重心是,把防止经济增长由偏快转为过热、防止价格由结构性上涨演变为明显通货膨胀作为宏观调控的首要任务。央行和银监会近期召开的会议也显示,中国计划在2008 年进一步加大信贷调控力度,以避免实行更严厉的、可能导致经济硬着陆的紧缩政策。超过季度放贷限额的银行将面临惩罚,如购买央行发行的定向票据或向央行交纳特别存款。 目前最新的市场情况,银监会要求国家开发银行、农业发展银行、进出口银行等三家政策性银行及农业银行、光大银行、广发行和深发展等四家商业银行,在四季度不但不能增加新的贷款,还必须压缩贷款总量;对于其他银行,也要求控制贷款规模在限度范围内。如此严厉的手段出乎所有商业银行的意料。 针对国内信贷调控政策对铜企业消费的影响,我们对部分企业进行了调查,得出结论如下:1、对资金充裕的大企业来说,暂时的影响不大;2、对大部分的中小企业却造成了消极的影响。临近年底,消费商的资金流动会更加谨慎,后市预计铜消费一定程度会受到抑制。 三、从基本面来看,现货高升水能否持续尚需考验 11 月上海期交所库存大幅减少了2 万多吨,总库存降至34438 吨,引发市场对中国因素已启动的言论。但笔者的观点是,在明年消费旺季来临之前,目前强调中国因素已启动还为时过早。 在中国经济持续稳定增长的背景下,今年国内铜消费一直持续稳定增长,但在高铜价的背景下,今年企业的备库较往年大幅减少。从今年铜价的走势来看,消费商有可能备库的时机仅仅出现在今年年初,铜价处于相对低位时,此阶段估计消费商的备库量在10-15 万吨左右,但在二季度生产旺季时,几乎消耗殆尽。随后铜价节节攀升,处于历史高位,消费商备库风险增大,基本上不存在备库意愿。应对高铜价,消费商普遍采用的策略是以销定产,依据订单理性采购,加之国内四季度铜供应充足,供需两方面因素促成了国内四季度旺季不旺的局面。 既然近期国内铜消费一如往常,那么近期的现货高升水又是如何形成的呢? 从供应方面来看,部分冶炼厂近期有检修计划,产量及发货量均有所下降,江铜12 月也将开始检修计划,初步预计产量将减少2-3万吨;由于贸易商前期进口成本较高,价格跌破60000 后,贸易商惜售待涨的心态显现;加之目前国内外比价过低,进口铜仍处于亏损状态,9 月份以后国内进口量明显减少。因此,由于铜价前期下跌幅度过大,冶炼厂及贸易商控制现货供应量,提高现货升水以弥补前期损失。 从消费方面来看,一方面四季度国内铜消费持续稳定,铜价下跌产生惜售现象使得消费商正常的用铜需求显得偏紧。虽然今年电缆行业整体需求增速放缓,但大型城网工程建设令其需求前景看好,目前国家大型在建项目使得电线电缆行业的整体开工率趋于稳定。空调行业四季度为明年消费旺季备货也使得四季度铜消费保持稳定。另一方面,消费商买涨不买跌的心理助推现货高升水。前期价格持续滑落,消费商普遍采取观望态度,而一旦价格在52000 附近企稳则企业采购热情再度被激活,也就是说近期的现货高升水是前期一直观望后积累下来的买盘推动的,这种买盘可能是短期内的表现,如果此买盘不能持续的话,铜价可能难以获得支撑。 另外宏观紧缩使得消费商资金紧张问题仍真实存在,即使铜价低位,市场上也极少存在大批量囤货的买盘,加之临近年底,消费商的资金流动会更加谨慎。同时,现货铜价突破60000 后,废铜和电铜的价差可能拉大,下游企业消费废铜量将增加,对电铜的消费也会产生一定的抑制,因此后市现货高升水是否可持续尚待考察,此时认为中国因素启动,显然为时过早。 四、从市场结构来看,多空双方博弈进行时 月末沪铜的强势反弹集中体现了多空双方由超卖向超买的转化,在前期铜价下跌过程中,多头积蓄的力量也对空头进行了有力回击。 自11 月21 日以来沪铜总持仓出现了连续大幅增加的迹象,单个交易日的增仓幅度分别为19308 手、9076 手、3418 手、4584 手、8662 手、2590 手。截止11 月28 日沪铜总持仓达到21.4 万手,创下年内新高。 多头的来势汹汹,使得空头猝不及防,尤其是铜价跌破60000 后追空的空头,因此追空空头的止损和获利平仓的空头所形成的市场挤空情绪助推了铜价强势反弹。月末铜近月合约涨停的时候,远月合约并没有出现涨停,这也间接证明了价格涨停的部分动力来源于前期做空资金的止损盘。 从铜价急跌到急涨的行情走势来看,市场投机气氛较浓,缺乏持续上涨的推动力。从持仓来看,目前多头资金的介入已基本到位,11月29 日、11 月30 日沪铜总持仓分别减少了2760 手、12096 手。从11 月30 日沪铜冲高回落的走势来看,投机多头无心恋战、获利平仓的可能性增强。 推动此轮铜价强势反弹的主导因素是国内现货市场的高升水,目前现货升水已达到1000 以上,在现货铜价已突破60000 一线的情况下,后市现货高升水是否可持续,将是激励多头信心的风向标,一旦现货升水出现滞涨,那将成为多头信心瓦解,空头卷土重来的强势信号。 五、下月行情展望 1、次级债危机的金字塔效应显现,美国实体经济步入衰退,后市美国整体铜需求萎缩。 2、虽然国内冶炼厂控制出货量和贸易商惜售使得短期铜供应短缺,但信贷紧缩对消费商资金供应的影响仍然存在,年内大规模备库的情形预计不会存在。 3、沪铜急跌急涨的行情显示市场投机气氛较浓,沪铜短期反弹空间有限,多空双方逐鹿定论尚需现货升水指引。 综合而言,铜市中期偏空格局未变,震荡格局延续。 金瑞期货 王丹平 朱彦忠

【 新浪财经吧 】

不支持Flash

|

|||||||||||||