|

|

原糖期价震荡下行 郑糖等待选择方向(2)http://www.sina.com.cn 2007年12月07日 08:13 中信建投期货

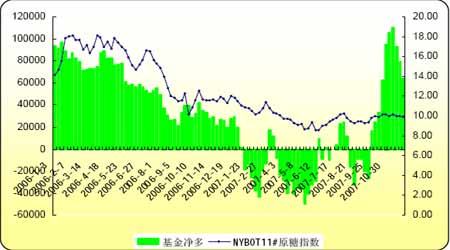

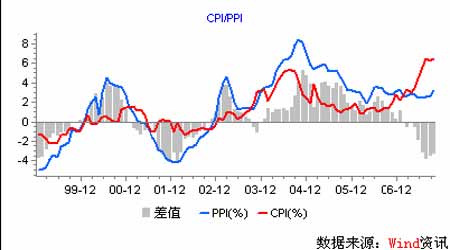

国际原油百元关头受阻,基金看涨预期不强 通常认为原糖的能源属性令该品种与原油期价存在一定联动关系。由于全球新榨季食糖供应预计增加,糖价上方压力加大,而国际原油市场则受到中东局势影响,一直居高不下,原糖-酒精-原油三者间相关度增强。 业界机构普遍预期新榨季全球增产,而本榨季结转库存水平提高,美盘投机基金自7 月下旬以来一直相应减持多单头寸。进入十月以来,原油价格高企以及其他农产品价格飙升,基金方面出现调整原糖市场作多力度的倾向。最近原油价格百元关头受阻,基金也明显增加空头头寸,净多持仓从峰值时的11 万手下降到不足8 万手,对糖价上涨预期在减弱。 在通胀背景下,糖价依然坚挺 从当前国内的PPI 指数来看,在07/08 榨季国内糖厂的生产成本将会上涨。今年生产的辅助材料价格上涨,制糖企业对农民的扶持力度加大。预计2007/08 榨季国内食糖生产成本将会比06/07 榨季的3300 元/吨(行业平均生产成本)提高50―150 元/吨左右。由于运输成本的增加,以及国内燃料油供应的紧张,将会使部分销区糖源紧张,从而引发糖价的走高。 从国内的CPI 指数来看,当前国内农产品普涨的时代已经到来,如果糖价长期仍旧处于一个相对低廉的环境,将会影响农民和制糖企业的生产积极性,进而影响甘蔗播种面积的稳定,食糖生产的稳定。 基于成本因素和宏观经济因素,预计07/08 榨季国内食糖价格的底部将会较上一年度的3400 元/吨上涨100―150 元/吨左右。 后市展望: 政策收储作为调节糖市的“看得见的手”一直悬而未决,国内市场预期3500 元作为政策底线。收储预期也是一直支撑糖价的重要因素, 政策底线基本上为我国食糖价格划出了一个大的运行区间。 技术上,郑糖11 月维持在3800―4000 元区间内运行,目前均线日趋粘合,在整个农产品市场有可能出现大的调整以及国内制糖企业全部开榨的背景下,郑糖下行探底的可能性比较大。 中信建投期货 钱 灿

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||