|

|

|

受技术性反弹支撑 期锌价格反弹走强(2)http://www.sina.com.cn 2007年12月04日 08:10 上海中期

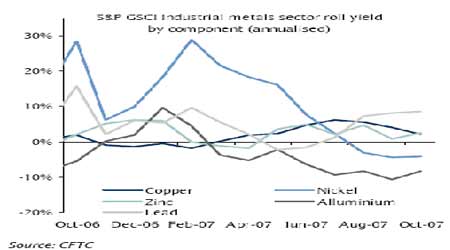

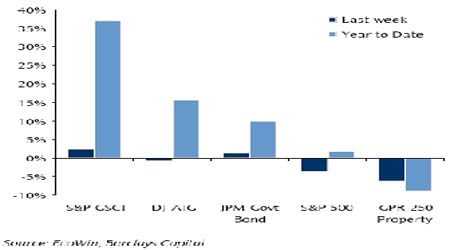

LME金属价格指数威胁至其二年均线 巴克莱资本《商品投资者》节录 金属脆弱 基本金属仍然是商品领域里相对宏观经济面看跌最为脆弱的商品,过去的一周里对信贷市场的担心重新浮现,这个领域是当前商品领域最为疲软的就不足为怪了. 欧洲和美国消费者清库,LME库存上升,中国铜的买入低迷不振对市场人气都是压力所在. 我们预期基本金属价格曲线的近端会进一步下跌,因此,对短期内铅和锌的价格目标做出了显著成绩的向下调整.然而其它的商品领域继续表现强劲。受到能源和农业商品强劲表现的支持,大多数商品投资标准指标仍然在其它资产族下跌的情况下有出色的表现,我们预期这种情况将继续下去. 图: 负迁仓收益对工业金属指标带来负面的压力 2007年初基本金属市场出现显著的上涨之后,下半年基本金属价格的走势明显地恶化. 第三季度初至10月末,来自高盛商品指数工业金属的超额回报年率基础上为负7.5%,相比之下2007年上半年的回报为正的17%.表现的显著恶化主要是基本金属价格的通盘下跌.镍,铝和锌的现货价六月以来都明显地走软,最近价格下跌进一步扩散至其它基本金属市场.价格下跌的同时时间差价也同样下跌,同样对工业金属指数的表现带来压力. 迁仓收益九月份今年以来首次转向负的,10月份仍然如此.对于未来,我们认为基本金属价格的表现仍将严重地取决于全球经济增长预期,我们相信市场供应方面的制约有些放松,价格可能进一步下跌. 主要商品指数的表现 过去的一周里商品指数出现不同的回报; 标准普尔高盛商品指数上升了2.4% ,但是道琼斯商品指数下跌了0.6%. 能源领域是表现最强劲的,上涨了3.9% , WTI原油价格周比上涨了3.5% ,考验了一个新的有史以来高点纪录。相反,金属分项指数是最弱的,工业金属下跌了8.8%. 农业和牲畜在过去的一周里上涨,小麦在KBOT 和CBOT-的表现是最佳的(图3),分别上涨了7.5% 和6.8%. 今年以来的基础上商品分项指数出现了正的回报,除了工业金属和牲畜,其总体指数在过去的一年里出现了强劲的回报.与其它的传统指数相比,标准普尔500指数是唯一有限地上涨1.7% 的,但是GPR 250 地产指数下跌9% 。 商品和传统资产的当周回报(年率) 锌 LME锌库存已经连续八天下降.然而库存可能会上升,因为供应可能增加,锌市场转向过剩. 10月份中国仍然是锌的净进口国,但是我们并不认为这反映出中国消费强劲,而是为了在5% 的退税政策改变前持有这些原材料. 精矿供应增长快,矿供应会在今后进一步缓解,但是冶炼瓶颈可能会形成. 锌的价格曲线明显走平,如果与一个月前相比,价格曲线近端受到了最严重的抛空. 沿着远期价格曲线暗指波动率迅速上升,如果与一周或一个月前相比,近期波动率出现最强劲的上升. 我们倡议在价格曲线的近端建立空头部位,因为短期内价格有进一步下跌的风险. ★经济数据 美国最新金融数据 11月美国消费者信心指数降至87.3 美国经济谘商会周二公布,11月美国消费者信心指数降至87.3,10月下修为95.2. 10月该指数初值为95.6. 11月消费者信心指数为2005年10月以来最低.之前路透访问的分析师预估中值显示,11月消费者信心指数料为91.6. 以下为具体数据:

美国10月耐久财订单减少0.4%,9月修正为减少1.4% 美国商务部周三公布,10月耐久财(耐用品)订单减少0.4%,预估为持平,9月修正为减少1.4%,前值为下降1.7%。 以下为详细数据(经季节调整後较上月变动百分比,%):

分析师原预估美国10月耐久财订单为持平,扣除运输的耐久财订单增加0.3%,扣除飞机的非国防资本财订单增加0.2%. 美国10月成屋销售减少1.2%,年率为497万户--NAR 全美不动产协会(NAR)周三公布,10月成屋销售减少1.2%,年率为497万户(预估为500万户),9月年率修正後为503万户. 经季节调整後的10月成屋销售数据如下:

路透访问的分析师原本预计10月成屋销售年率为500万户. 美国10月至11月中旬经济活动扩张速度慢于以前 美国联邦储备理事会(FED,美联储)周三表示,10月至11月中旬经济活动扩张速度慢于以前,因有众多房屋待售,压低房价,且信贷更为紧张令部分有意购买房屋的买家收手. "对於住宅地产的需求仍然非常低迷,持续下滑中仅有一些暂时且零星的稳定迹象."美联储在褐皮书中指出. "普遍预计最早至明年较晚之前,房屋营建都不会有明显复苏."美联储称. 褐皮书还指出,抵押贷款违约率在许多地区大幅上升,物价上涨的压力温和,但许多依赖食品与能源的商品物价上涨压力较大. 我国1―10月十种有色金属产量增长25% 据国家发改委27日发布报告显示,今年以来,我国有色金属行业产量、效益和投资情况均有大幅增长。 1―10月,十种有色金属产量1916万吨;增长25.0%。其中:铜284万吨,增长18.9%;电解铝1003万吨,增长34.6%;铅 218.7万吨,增长5.4%;锌303万吨,增长19.1%。氧化铝1611万吨,增长49.7%。铜、铝加工材各完成539万吨、973万吨,分别增长21.6%和44.7%。 有色金属行业企业经济效益大幅提升。1至9月,有色73户重点联系企业的主营业务收入4892亿元,同比增长37%;实现利润531亿元,增长 21.0%。其中,23户铝冶炼企业盈利255亿元(含氧化铝、电解铝),增长19.0%;22户铜镍冶炼企业利润151亿元,增长17.1%;12户钨钼锡锑冶炼企业实现利润41.5亿元,增长20.9%;16户铅锌冶炼企业83.7亿元,增长36.3%。 1至9月,有色金属行业累计完成投资1102亿元,增长39.4%。其中,铜冶炼完成投资77.6亿元,增长3.96%;铝冶炼(含氧化铝)完成投资214亿元;增长8.7%。铅锌冶炼行业投资完成投资79.5亿元,增长57.7%。 ★新闻采集 明年中国锌冶炼厂产能料增长7.8%,产量上升12.2% 据南京11月26日消息,明年中国锌冶炼厂产能料增长7.8%,精炼锌产量同比可能上升12.2%。 不过如果政府取消国际市场上最畅销的特殊高等级锌5%的出口退税,中国冶炼厂可能选择减产。 政府同样考虑是否对出口征收5%或10%的关税,这将削减国内出口,并推动国际锌价上涨。 国有金属研究集团安泰科公司分析师冯君从表示,中国是全球最大的锌生产商,明年新的锌冶炼厂产能将增加350,000吨至485万吨。 在新增产能中,紫金矿业占50,000吨,豫光金铅公司和株冶火炬公司分别占100,000吨,后者是中国最大的锌生产商,为湖南有色金属集团下属子公司。 安泰科预计,明年中国精炼锌产量将增长450,000吨至415万吨。 但出口关税的改变将成为一个决定性因素。 冯君从周日在南京举行的铅锌会议上谈到特殊高等级锌时表示,“我认为出口退税可能会被取消,并且征收出口关税。” 今年前10个月,中国精炼锌出口较去年同期增长29.5%,达到257,196吨,其中大部分为特殊高等级锌。 冯君从称,关税政策的变化将使出口减少且国内市场供应增加,迫使冶炼厂减产。 法国巴黎银行(BNP Paribas)金属分析师David Thurtell指出,“锌价的跌势将因此而减缓。”他并表示中国产量增加是国际锌价下滑的主要因素,今年迄今为止LME三个月期锌已经下挫46%至每吨2,280美元。 他预期明年锌价将受到供应充足影响而回落,尽管中国锌消费量将依然强劲。 冯君从预计,和今年消费量预计达到345万吨相比,中国明年锌消费量增速将不足10%。 她表示,建筑业和汽车业对镀锌钢的强劲需求将为锌需求增长提供支撑。 钢铁专家Zhou Guocheng在此次会议上称,作为全球最大的钢生产国,中国明年镀锌钢产能预计增长380万吨,今年产能增长220万吨至2440万吨。 我国铅锌行业集中度不升反降 (中国证券报) 在昨天举行的2007年中国国际铅锌年会上,业内专家表示,今年以来,我国铅锌业的销售收入以及固定投资都呈大幅上扬态势,在GDP中所占的比重也呈上升趋势。但与国际铅锌巨头相比,资源瓶颈、产业集中度不升反降以及铅冶炼落后产能大量存在仍是制约我国铅锌工业发展的三大问题。 资源增长潜力有限 中国有色金属工业协会铅锌部主任周国宝表示,资源约束已经成为发展中国铅锌工业的瓶颈。 我国铅锌资源虽然有一定增长,但由于勘探欠账较多,现在保有储量按静态计算仅有10余年时间,缺少可持续发展的条件。中国铅锌矿资源的特点是中小矿床多、中低品味矿比例高、复杂类型矿床多、能形成规模化产生矿山少,因此,增长潜力有限。目前,我国铅原料30%以上,锌原料10%,需依靠国外进口补充。 产业集中度不升反降 葫芦岛有色金属集团有限公司期货处处长张杰表示,目前,国际铅锌企业正在加速大型化的步伐。但我国铅锌业产业集中度不升反降。 中国有色金属工业协会的公开资料显示,我国铅锌矿业企业中,2006年,我国铅锌矿业规模以上企业605个,比2005年增加172个。平均每家企业年采矿量为6万吨,选矿量为5.5万吨,精矿实际产量为0.57万吨,与2005年相比,采矿能力下降17.1%,选矿下降21%,铅锌精矿实际产量下降13.7%。在冶炼企业中,我国铅锌企业2006年规模以上521家,比2005年增加55家,每家企业平均年产冶炼能力1.6万吨,与2005年相比略有下降。 国际上,印度斯坦锌业公司(HZL)今后几年锌产能将扩大到100万吨;高丽亚铅计划2007年生产65.5万吨锌;跨国矿业集团英美公司(Anglo American)在着力提高其矿场产量;必和必拓等世界知名矿冶公司更是积极在世界范围内寻找可投资项目,同时在努力增加自身产能。 张杰认为,我国应该在产业政策方面推进铅锌企业大型化的进程:在行业准入政策、资源调控政策、土地政策、节能减排、循环经济政策等方面推动这方面的整合工作,从而避免走钢铁行业的老路。 落后产能大量存在 周国宝表示,目前,我国锌冶炼有70%以上产能采用湿法冶金;这对于降低能源消耗、减少有害气体排放取得了良好效果。但我国铅冶炼落后产能仍然大量存在。 在我国,烧结锅――鼓风炉炼铅工艺是国家明令淘汰的落后产能。初步估算,全国采用落后工艺的烧结锅有数百口之多,产能大约在100万吨左右。 从总体上看,我国铅锌冶炼总体技术水平仍然落后,低水平的小冶炼遍地开花。今后3-5年之内,我国铅锌工业的发展重点,要改变发展方式,注重节能减排,提升产业水平。 国际铅锌市场重建平衡 中国关税成关键 (中国证券报) 在过去四个月中,不仅锌价波动剧烈,此前表现尚佳的铅价也自本月起急剧下跌。对此有机构预计,铅锌市场将在由紧张转向宽松的过程中重建平衡,而尤须注意的是,中国在铅锌产品出口关税上的进一步举措将对全球铅锌市场的供需结构产生实质性影响。 铅锌市场重建平衡 昨天在南京召开的中国国际铅锌年会上,中金岭南公司首席分析师伍锡军认为,目前全球已进入“后通胀时代”,经济增长放缓,通胀加速,利率高企。而美联储为缓解次贷危机采取的减息行为将加剧通货膨胀,美元随之调整,全球股市下跌,金属价格经过短暂快速上涨而转入下跌。 在铅锌价格下跌的同时,各项工业数据也并不支持有色金属的消费。其中,美国商业“存货/销售收入比”已从2003年初的1.37左右下滑至今年9月的1.27左右。伍锡军认为,这表明美国企业在未来几个月将进入以重建库存为主的阶段,而相关消费将受到明显影响。同时,中美采购经理人指数的同步下跌,中国固定资产投资加速而工业增加值增长放缓等问题也值得商品投资者注意。 不过,尽管锌价在最近数月中出现大跌,但多数贸易企业人士对记者表示,目前下游消费商对于采购锌锭依然较为谨慎,而这一情况的改变只有待锌价稳定运行一段时间之后才有可能出现。 法国巴黎银行(BNP Paribas)金属分析师David Thurtell认为,受“次贷”影响,预计2008年锌市场的供应面将大为改观,金属锌市场的供应平衡已经被重新构建。 金属资讯机构Brook Hunt发布的预测数据显示,2007年全球锌市场依然短缺7.5万吨,2008年更将过剩28万吨;铅市场在今年还将短缺15.3万吨;2008年将过剩5.3万吨。铅锌市场由短缺向过剩的转变将分别于明年1季度和今年4季度成为现实。 出口关税成市场关键 此前市场普遍预期,中国将于明年1月取消0#锌现有出口退税(5%),同时加征10%-15%的出口关税。尽管出口关税的加征幅度和时间尚未明确,但中国政府对于“两高一资”产品的出口抑制已成为趋势。中国有色金属工业协会相关人士也表示,资源类产品的出口环境将进一步紧张。 而作为全球主要的铅锌出口国,中国进一步抑制铅锌产品出口将有可能改变目前铅锌市场的平衡状况。David Thurtell认为,中国的出口关税是目前市场的主导和关键性因素,其税率的提高将对LME锌价的低迷格局起到改善作用,并能让更多的锌锭停留在国内市场。无疑,在供求基本平衡的情况下,中国的关税政策将对全球铅锌市场的供应产生实质性影响。 而有行业人士认为,如果关税加征,导致海外铅锌价格上涨,这又可能反过来刺激国内铅锌企业的出口。安泰科分析师张长海认为,由于生产成本增加,再加上出口政策调整,中国的精铅出口价格将处高位,为此国内外消费商必须支付较高的价格。而且随着资源产品价格的升温,短期内无法被替代的铅价将重新定位,未来2-3年内铅价将会比较坚挺。 而锌价由于冶炼和勘探项目的投产,市场供应过剩,价格将会比较疲弱。David Thurtell预计,2010年前,锌价将会维持在1800美元/吨之上。 株冶火炬公司计划调高锌产能至500,000吨 南京11月26日消息,一资深贸易经理周一表示,湖南有色金属公司下属株冶火炬公司明年计划调高锌冶炼厂产能25%,并考虑扩张铅产能。该公司亦是国内最大的锌生产商。 明年下半年,株冶火炬公司将增加锌产能100,000吨至500,000吨,约占国内锌冶炼厂产能的10.3%。 印度Hindustan锌业公司称2008年锌铅产量将增长 据新德里11月27日消息,印度最大的锌生产商--Hindustan锌业公司周二表示,通过产能扩张和技术改造后,公司2008年初锌铅年产能将增至750,000吨。 该公司目前年产能为500,000吨。 (正文结束)

【 新浪财经吧 】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||