|

|

|

�г��о�����չ��ţ������(2)http://www.sina.com.cn 2007��12��04�� 08:07 ����ΰҵ

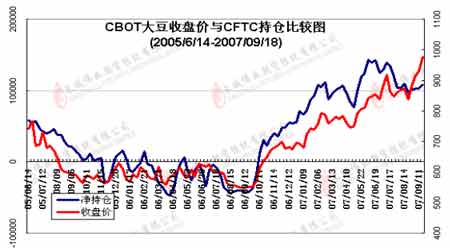

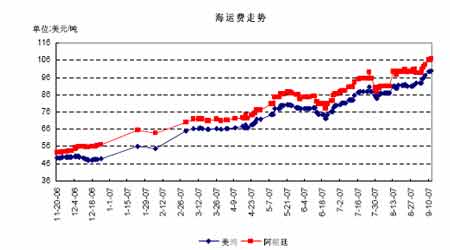

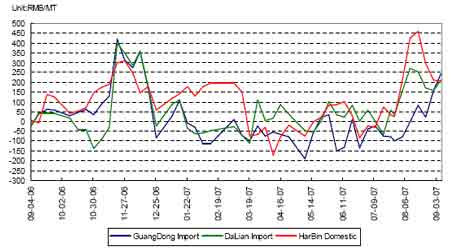

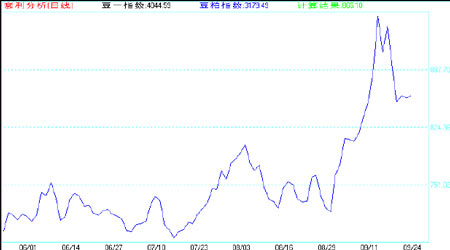

����3������������������������ǿ���������������ӹ����������� ��������2007 ��8 �·�����2006/07 ��ȴӹ������ﵽ����¼��18.05 ����ʽ������Ҫ���ڶ��ɺͶ�������ǿ�����̼���ѹե��������ʷ�¸ߡ� �������ڽ���������������ǿ���������۸������ֳ�����Գ���ƫ�ߵ���ֳ�ɱ������������������ͬʱ����ȫ��С����Ӧ���ţ��ƶ�����С��۸��ڵ������������������ʷ��۸������Թ���Ϊԭ�ϵ���������ת�������Զ���Ϊ����������������������š� ����������������������Ͳ�ҵ����Ѹ�ͣ�2006/07 �������������͵Ķ���������ȥ���15.55 �ڰ��������28.5 �ڰ�����07/08 ���������ͶԶ��͵������������ܱ����������40%�ﵽ40 �ڰ���ͬʱ�������͵ij���Ҳͬ��ǿ���������ǶԱ��Ǻ��������ij��ڿ���������Ϊ������ũҵ���ھ��·ݽ�2006/07 ����������ͳ������ݴ�16.5 �ڰ�������18.5 �ڰ�������ũҵ��Ԥ��2007/08 ����������͵���������������6.6%�ﵽ203�ڰ��� ����4��������CBOT���ϳ������Ӷ�ͷ��λ ������������Ͷ��������CBOT ���ϳ������Ӷ�ͷ��λ������ͷ�������������ʷ�¸ߣ�һ�ȴﵽ13.9 ����֣������ڰ�����Ѯ�ܵ��μ�����Σ����Ӱ�죬Ͷ�������ͷ��λһ�ȳ����˼���ƽ�֣��������ֵ�9 ����֣����Ӱ�����Ѯ�����·ݻ����ٶȴ������룬���ಿλ������10 ����֡���CFTC���������������ʾ��������9 ��18 �գ�Ͷ��������CBOT���ϵľ��ಿλΪ107742 �֣�ָ�������ڴ��ϵľ��ಿλ�ߴ�157775�֣����������еĴ������265517 �֣�������9 ��18��CBOT���ֲܳ�Ϊ528123�֣����ռ�ֱֲܳ����ߴ�50.3%����ʾ����Դ����������Ԥ�ڽ�ǿ��ͬʱ������CBOT ���ɺͶ�����Ҳ�ֱ���г�������������ֵľ����CBOT�����ڼ��ܵ��������̵�ǿ֧�š� ���� ����5��������������仯�Ͳ���������״����Ϊ�г�����ע ����10 �·ݰ����Ͱ���͢�������¶������������������ܷ��д��������Ҫȡ����ũ����ֲ��Ч���ܷ������Ե���ߡ���Ȼȫ��۸������ǣ������ڰ����������Ƕ���ֵ����Ԫ����ƣ����ʹ�ð���ũ����ֲ�����汻���ʱ䶯����������ֲЧ����߷������ޣ�ͬʱ����ũ����ֲ�ijɱ�Ҳ���������������Ŵ��ʽ��ȱ����Щ����ʹ��ũ����ֲ�Ļ������ܵ�Ӱ�죬�ݵ��飬���CBOT ���ڼ��ȶ�ά����950 ����֮�ϲ��ܼ�������ũ��������ֲ��������⣬������������չ����������������������������ϳ����ճ̣��Ӿ��·ݰ�������������������������Ϊ�ѷ�����������ܵͣ������ڴ��֣����������Ϊ�����֮�����������仯����Ϊ������Ӱ����ڼ۲�������Ҫ���ء� �����塢Ӱ���ҹ����г����ط��� ����1��������ֳҵ���ռӿ죬������������ �������ڽ���ڶ������������⡢���ݵȼ۸����ǽϿ죬���Ҳ�ȡ��ʩ������ֳҵ��չ����ʹ��ֳҵ���ռӿ죬��������ҵ���������µķ�չ��������ȫ�渴�յ�̬�ƣ�������������ƽ�����������ϳ��Զ��ɵIJ�����������¡�����ũҵ������Ϣ��7 �·��ҹ��ܷ�ĸ������ͬ��������2.1%����������0.7%����8�·�ȫ���ܷ�ĸ������ͬ������3.3%���»�������3.8%�������ֱ��7 �����1.2��3.1���ٷֵ㡣��ģ��ֳ�������ֿ�������̬�ƣ�8 �·ݹ�ģ��ֳ��������ͬ������15%����������3.4%������ͬ������9.9%��ͬʱ����������۸���Ǵ��������ڼ��ݼ۸�Ҳ�Ȳ����ǣ�����������ֳ���ٷ�չ������ʹ�������Ӱ��·ݿ�ʼ�����������������������ֻ��۸�������ǣ���������Ѯ�����ڸ��ض��ɼ۸�����ÿ��3250Ԫ�D3350 Ԫ����ʷ��λ�� ����2���������Ƚ��ڴ��������ϵͣ��ۿڿ���½� �����й�����������������ʾ��������·��ҹ����ڴ�����Ϊ293 ��֣�1 �·ݵ�8�·ݴ�������Ϊ1981 ��֣���ȥ��ͬ������1.8%��.�����ڽ��ڴɱ���������ҵ����ʿ��Ϊ���·ݺ�10 �·ݵ��۴�����Ԥ�ƽϵ͡����ҽ���˰�������ڣ������ڵ��ļ��ȵĺ��ڷ������á����ڸۿڴ���Ϊ220 ������ң����ڴ۸�����̬��û�з���ʵ�ʱ仯�� ����3�����˷Ѽ۸����ǣ����ڴɱ���� �����������������ʺ��˷Ѽ۸�������ǣ����������嵽�й��ڰ��������˷��Ѿ��ﵽÿ��100 ��Ԫ����ȥ�꺣�˷�ˮƽ����һ�����Ӱ���͢���й��ڰ����˷�Ҳ�ﵽ106 ��Ԫ/�ֵ�ˮƽ�����˷ѵij������ǽ�һ���������й��Ľ��ڳɱ����ݲ��㣬��CBOT ���º�Լ�۸���ϵ����������ˮ�����ҹ��ۿڵ���˰�ɱ�������4000 Ԫ/��ˮƽ�����ڳɱ��Ӹ߲��µĸ�ֽ�������ڴ۸�һ����֧�š� ���� ����4�����ڴ�ѹե�������� ����8 �·�����������ֳҵ���ռӿ��Ӱ���£�������ҵ��������ó����Ҳ�����ɹ������ڶ������ۼӿ죬�۸�Ҳ�������ǡ��Ӱ�����Ѯ��������Ѯ��ȫ�����صĶ����ֻ��۸�ƽ������500 Ԫ/�֣���㶫�����Ķ��ɼ۸���8 ��16��Ϊ2700 Ԫ/�֣�����9 ��21����ﵽ3380Ԫ/�֣����յ���ͬ�ڴ�2780����3380Ԫ/�֣�ɽ������ͬ�ڴ�2770Ԫ/������3330Ԫ/�֡����ɼ۸���߸����ͳ�ѹե���������������ǹ�����ѹե�����ڰ�����Ѯһ�ȳ���400 Ԫ/�֣������ڴ�ѹե������ɱ�Ӱ��ѷɫ�ڹ�����������200Ԫ---250Ԫ/�����ҡ������·����ڶ��ͼ۸����������ͳ���ѹե����Ҳ�Ӱ��·ݵĸߵ��µ������䵽150 Ԫ/�����ҡ�������������������ѹե��ҵ�������ڽϺ�ˮƽ�������ڴ�ѹե�������� ���� ������������������ ����ѹե����ı仯�����г��ṩ�����������ᡣ��ѹե�������(��)ʱ��һ�����ִijɱ��½�(����)���߲���Ʒ���ɺͶ��ͼ۸�����(�µ�)���������ʹѹե����ع鵽������ˮƽ���������ȴ����Ͷ���������Լ�ļ۲���������ʷ�¸�ˮƽ�����A801 ��Լ�붹��801��Լ������Լ�ļ۲���ߴﵽ903Ԫ/�֣�������A805 ��Լ�붹��805��Լ�ļ۲�һ�ȸߴ�965 Ԫ/�֣�Զ������ʷ�ϴͶ��ɵļ۲Χ�ϵ�λ��600 Ԫ-700Ԫ/��ˮƽ����Ҫ���ڽ����������ڶ��ͼ۸��Ƿ��ϴ���ѹե�������ߣ��ͳ�����ѹե���������������ۻ�ȡ��ѹե����������ӣ�ʹ�ö��ɿ������������Ӧ������ʹ�Ͷ��ɵļ۲�����ΪͶ�����ṩ������ѹե���������������ɡ��͵��������ᡣ �������Ź��ڶ������ѵĻ�ů���������Ⱥ��ڶ����ֻ��۸�����������Ͻ��ڴɱ�����ߣ�ѹե��ҵ��ѹե����Ӱ��µĸߵ��������䣬Ԥ�Ƶ��ļ��ȴͶ��ɵIJ�۽����ֻ���ļ���ΪͶ�����ṩ���ɡ������ķ���ѹե�������ᡣ ���� �����ߡ����ļ�������չ���� �������ڽ��걱�����������������������Ӧ���ڽ��ţ���������ָ�������������ʧ��Ļ�������������ƶ�CBOT ���ڼ��ڵ��������߳���ţ�����飬Ԥ�������������¶�����ǰ����Ӧ״���������Ը��ƣ����ļ���CBOT ���ڼ۽�ά�ָ�λ������ͬʱ����С��۸�����������۸�Ҳ������Ը�λ���۸���뱣�ָ�λ����������������ũ���ᄎ�����أ��Ի��⽫���Ĺ�Ӧ״�������ϴ�����Ʒԭ�ͼ۸���ͻ��80 ��Ԫ/�֣������Զ���Ϊԭ�ϵ�����ȼ�ϲ�ҵ���ٷ�չ��������ѹե�������š��������ڴ��ڼ۵��߸ߡ���ͼ���Ͽ���CBOT ������711 ��Լ��800 ���ֵ춨�˼�ʵ�Ļ������ڼ��ڸ�λչ���������ˣ�ͻ������ǰ�ĸߵ㣬��վ��1000 ����λ�ã���08��ĺ�����Լ����ͻ��1000���ִ�أ�Ԥ���ڼ۽��ڵ��ļ��Ƚ�ά�ָ�λ�������������900 ����---1100 ����֮�䡣 �����������ڼ�������ǿ�Ƶ�Ӱ���£��ڼ��ڵ�������Ҳ����תǿ����������Ȼ����Ϊ�˻��������֬�۸��Ƿ�����ѹ����ȡ���ʹ��ڹ�˰�Ĵ�ʩ�Թ������ڣ����ӹ�Ӧ���Լ۸��߸߲���һ�����������������ڴ۸��������Ҫȡ���ڹ����ϵ���ڽ������������������ʴ۸��ͦ����ı����£����ڴ۸������д�ĵ����ռ䣬���ڳɱ��Լ��������Ž��ƶ��۸��ڵ��ļ��ȼ������ǡ���������805��Լ����վ��4000Ԫλ�ã��ڼۺ��н�Ͷ���佫��4000----4500Ԫ/�ֲ���������������805��Լ����������3500 Ԫ/��λ�ã������ڼ۽���λ������805 ��Լ�ڼ۲����������8200---8500Ԫ/�֡� ��������ΰҵ ���һ�

�� ���˲ƾ��� ��

��֧��Flash

|

||||||||||||||||