|

|

|

市场研究:大豆展开牛市行情http://www.sina.com.cn 2007年12月04日 08:07 长城伟业

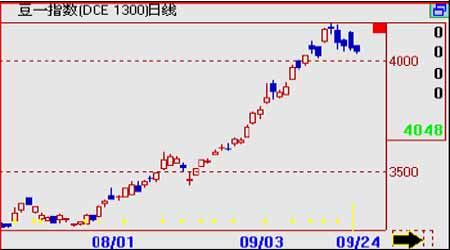

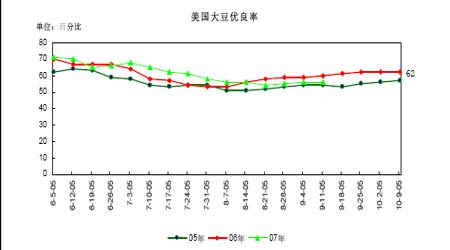

--------2007 年第四季度走势展望 第三季度CBOT 大豆期价展开了强劲的牛市行情。美国农业部在六月底公布的作物面积种植报告数据显示07/08 年度美国大豆面积比去年大幅下降,由此奠定了第三季度大豆行情的牛市基础。同时,进入夏季之后,美国中西部产区北涝南旱的天气特征也给市场提供了炒作题材,加上美元贬值以及大宗商品原油期价坚稳走高,这些利多因素推动CBOT 大豆主力711 合约在七月中旬达到949.5 美分的高点,随后期价在高位受到多头回吐的压力而展开技术调整,并在八月中旬受到美国金融市场次级贷款危机的冲击而急速下挫,美豆711合约回撤至800 美分附近获得支撑,随后在各国央行采取措施稳定金融市场之后,大豆交易商再度将炒作重心回到大豆自身供应下降的利多题材上,美豆711 合约从8 月17 日开始展开一个多月的单边上涨行情,期价再度冲上900 美分,并创下三年来的新高972美分,美国农业部在9 月12 日公布的月度供需报告将07/08 年度美国产量下调至26.19亿蒲式耳,给大豆期价提供了强烈的利多支撑,推动行情加速上涨,挑战1000 美分大关。 从国内市场看,在美盘期价强劲走高的背景下,国内大豆市场的供需状况也在发生重大变化,东北大豆产区在夏季遭遇严重干旱,作物受损严重,大豆产量预计比去年大幅下降超过150 万吨,由此给国产现货大豆提供了利多支持,同时由于第三季度猪肉价格大幅上涨,国家采取一系列措施扶持生猪养殖,促使存栏率提高,饲料消费需求增长,拉动豆粕的消费扩张,前期豆粕库存偏高的局面迅速改善,豆粕现货价格在八月后期大幅上涨,大连豆粕主力801 合约期价触及3318 的年内最高价。豆油期价也因国际植物油价格的走高而大幅走高,豆油主力801 合约创下8620 元/吨的年内最高价,牛市行情展开。 一、影响大豆市场的三大重要因素: 1、北半球07/08年度大豆减产成定局,奠定大豆牛市基础 美国农业部在六月底公布的种植面积报告数据显示,2007年美国大豆播种面积为6408.1万英亩,比去年实际播种面积大幅下降15%,是1995 年以来最低的播种面积,使得今年大豆产量也将随之大幅下降,美国农业部在九月份的报告中预计07/08 年度美国大豆产量为26.19 亿蒲式耳,远低于去年31.88亿蒲式耳的水平。中国大豆产量今年也受到面积下降以及夏季干旱的严重影响,产量将比去年大幅下降,国家粮油信息中心预计2007 年我国大豆产量将比去年锐降157 万吨至1440 万吨。 总体来看,北半球两大主产国美国和中国的大豆比去年减产幅度较大,给大豆市场带来强劲利多支持,为第三季度大豆的牛市行情奠定基础。 2、产区天气不利助推大豆行情 第三季度进入炎热的盛夏季节,尤其是八月份,美国大豆产区的南部持续干旱,作物生长受到损害,美国大豆作物优良率低于去年同期水平,使得今年单产水平也有所下降,美国农业部在9 月份的月度供需报告中预计07/08年度美国大豆单产每英亩为41.4 蒲式耳,低于去年42.7蒲式耳的水平。而今年我国大豆东北产区遭遇50 年不遇的大旱,黑龙江中部和北部以及内蒙古东部部分地区降水比去年同期减少一半多,部分地区大豆几乎绝收,使得今年我国大豆总产比去年大幅减产。不利的天气成为多头炒作题材,也是大豆上涨的重要利多因素。 3、美元贬值,大宗商品原油期价向上突破80美元,CRB指数创历史新高 过去五年以来,美国巨额的财政和贸易赤字导致美元大幅贬值,美元指数从120 跌至80附近,2007 年9 月18 日美联储为了应对次级贷款危机,决定将联邦基金利率由原来的5.25%降为4.75%,这是美联储四年来首次降息,这加剧了美元的跌势,美元指数跌破了80 位置,下探79.14 低点,这是1992 年以来的新低。美元的大幅贬值导致以美元标价的大宗商品原油以及贵金属黄金等期货价格大幅上涨,代表17 种商品的CRB 指数创下历史新高,达到329.57 点,加剧商品期市的牛市气氛,大豆期价也受到这些因素的影响而强势上扬。 二、全球大豆供需状况 美国农业部在九月供需报告中预计2007/08 年度全球大豆总产为2.2127 亿吨,比上年度下降6.3%,而需求总量将达到2.3394 亿吨,比上年度增加4.6%.由于产量下降而需求增加,07/08 年度全球大豆期末库存比上年度下降20.2%至5035 万吨,库存消费比为21.5%,比去年下降近7 个百分点,全球大豆供应趋紧。 从各主产国的情况看,美国农业部预计07/08 年度美国大豆产量为26.19亿蒲式耳,即7127 万吨,比去年产量下降了17.9%.美国今年大豆单产水平预计为每英亩41.4 蒲式耳,比去年单产水平下降3%,加上大豆面积的下降,导致07/08 年度大豆总产比去年大幅回落。从需求方面看,美国农业部预计07/08 年度美国大豆需求总量为8068 万吨,产不足需,需要上年度库存补充,使得07/08年度美国大豆期末库存将比去年大幅下降61.2%至586万吨。大豆供应紧张。 从南美的情况看,美国农业部在九月供需报告中预计07/08 年度巴西大豆产量为6100万吨,比去年增200 万吨,出口量预计为3069 万吨,比去年增长659万吨,消费总量预计为6297 万吨,由于产量增幅低于出口增幅,使得巴西库存水平从06/07年度的1904万吨下降到07/08年度的1713 万吨。而阿根廷07/08年度大豆产量预计为4700 万吨,比上年度下降20 万吨,出口量预计为1020 万吨,比上年度增长250 万吨。总体来看,南美大豆07/08年度产量可能会比去年略有增长,但幅度有限,主要由于美元疲软以及巴西农户种植大豆的经济效益难以有大的提高,农户扩种积极性有限,同时天气的不确定性也令南美大豆产量有较大变数,因而指望07/08 年度南美大豆产量充分弥补北半球减产的可能性较小。这使得07/08 年度全球大豆供应紧张的局面难以有实质扭转,支撑大豆价格维持高位波动。 三、我国大豆及其制品的供需状况 2007 年我国大豆播种面积比去年下降5.17%至880 万公顷,且进入夏季,东北产区大豆作物遭受严重干旱的损害,为此国家粮油信息中心在九月份公布的国内农产品供需报告中预计2007/ 08年度我国大豆总产为1440万吨,比去年下降157 万吨,预计大豆进口量为3150万吨,大豆压榨总量将比去年增长140 万吨达到3570万吨,其中包含3150 万吨的进口大豆和420 万吨的国产大豆压榨量。 从豆粕供需情况看,国家粮油信息中心预计2007/08年度中国豆粕产量预计将达到2813万吨,饲用豆粕消费量预计达到2700万吨,较上年度2550 万吨提高150 万吨,出口量预计达60 万吨,年度总需求量预计2850万吨,较上年度2715万吨增长135 万吨。 从豆油的供需数据看,国家粮油信息中心预计2007/08 年度中国豆油产量将达到650万吨,豆油进口量将达到290 万吨,比上年提高40 万吨。该年度豆油食用消费预计达到840 万吨,工业及其他消费预计达到92 万吨,年度总消费量达到932万吨。 四、影响国际大豆市场的因素分析: 1、美国大豆出口增长 2006/07 作物年度在8 月31 日结束,美国农业部在九月初公布的周度出口报告数据显示2006/07 年度美国大豆最终出口总量为3028.83 万吨,比上年度的2551.03 万吨水平高出19%,中国在2006/07 年度共进口美国大豆1145.35 万吨,比前一年度959.66万吨水平提高19.3%。这数据显示美国大豆出口需求旺盛,其中来自中国的需求超过美国出口总量的三分之一。随着美国新豆收割季节的来临,美国大豆将迎来出口旺季,且最近有消息说中国将在未来三个月下调大豆进口关税,从3%下调到1%,以鼓励大豆进口,满足国内需求,这对美国大豆出口无疑是利好消息,预示新季美国大豆出口将重现去年同期的荣景,对CBOT 大豆市场有利多影响。 2、美国大豆作物优良率低于去年同期水平 今年春季美国大豆播种完成之后,美国农业部从6 月9 日开始公布作物生长状况,从数据看,美国大豆优良率水平在初始阶段高于去年同期水平,但从八月中旬开始,美国中西部的南部地区干旱严重,损害作物生长,使得大豆作物优良率逐渐下降,至九月中下旬已经低于去年同期水平。截至9 月16日,美国大豆优良率水平为56%,低于去年同期61%的水平,由此使得今年美国大豆单产水平也较去年下降。

不支持Flash

|

|||||||||||||||