|

|

|

供求形势保持紧张格局 中国需求会再次推高铜价(2)http://www.sina.com.cn 2007年11月29日 08:43 长城伟业

2005-2006 年间美国累计发放次级抵押贷款1.5 万亿美元,市场普遍预计其中有大约15%(即2250 亿美元)可能在2008 年底前发生风险。虽然由此次级债引发的美国经济衰退的风险依然存在,8月美国经济咨商会消费者信心指数虽较7 月份出现回落,但整体运行趋势仍然平稳,工业生产继续上升,反映出消费者对于美国经济前景并不十分悲观。而随着美联储不断向金融系统内注资,以及适时地运用相应的货币政策来缓解次级债危机的风险蔓延,次级债危机对金融市场的影响短期有望趋缓。全球经济仍然持续繁荣,目前正处于一个前所未有的长期经济增长阶段,且预计全球经济仍将保持持续的增长势头。 2、铜市场供求情况分析 供应方面铜矿罢工事件仍然困扰着市场。近一段时间以来,铜市场的一系列罢工秀不断上演,对铜价的运行施加影响。曾经发生罢工以及有罢工可能的铜矿有:赞比亚最大的铜矿--Kansanshi 矿、年产44 万吨的智利Collahuasicomplex 铜矿、墨西哥集团(GrupoMexico)旗下Cananea 铜矿,在加拿大和秘鲁也有罢工和劳资纠纷尚未解决。这些不断发生的罢工事件显然会对供应的有效增长制造障碍,导致实际产量始终会低于产量预期。需求仍然存在缺口,很大程度上受到中国铜需求带动,全球铜市场今年来供需形势趋紧。8 月22 日,全球金属统计局(WBMS)公布数据:全球今年1-6月铜市场供给短缺21.6 万吨,2006年全年供给过剩18.2万吨。今年1-6月铜矿产量为770万吨,较2006年同期增加4.7%;1-6 月精铜产量为885 万吨,中国的产量较上年同期增加13.5 万吨;1-6 月全球铜消费量为906 万吨,较上年同期增加4.8%。 BME 认为2007 年前6 个月精铜市场存在约17.5 万吨的供应缺口(考虑到中国非报告库存变动而作修正),7、8、9 月份可能出现季节性的过剩,但从全年来看,预计供不应求约5 万吨。该机构认为,即使假定中国国家储备局售回了2.5 万吨(净备库2.5 万吨),韩国非报告库存仅增加1万吨,那么战略备库仍扩大了市场上的缺口,在途货物增加了约7.5万吨,生产商的必要库存增加约2 万吨。即便消费商没有重新备库,2007 年市场缺口也将超过17.5 万吨。消费商在2007年第一季度确实重建库存了,如果不出现消费商再度大量清库的情况,那么今年的市场短缺可能在22.5-25万吨。 CRU的数据统计以及预测同样说明了类似的情况: 全球精炼铜供求平衡表(千吨)

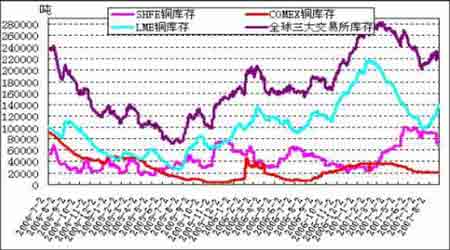

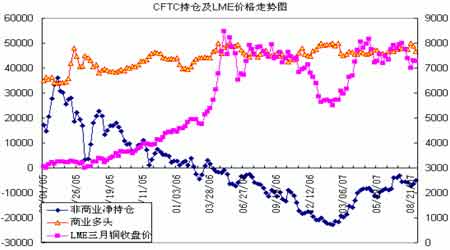

资料来源:CRU、长城伟业信息中心 最近世界金属统计局(WBMS)发布的数据显示:国际铜研究小组(ICSG)正在进行的关于铜产量的调查,披露精铜消费被严重低估了,数量可能多达10 万吨。BME担心很多进口较少的国家的消费没有被报道。这意味着2005-2006 年非报告库存比预想的低得多,这样,消费的基数被低估了很多,则铜消费的预测将会低更多。 3、库存分析 供求数据一直是滞后的,通常我们需要等待2-3 个月才能了解到目前的供求情况。库存作为供求双方交易的结果更能及时体现市场情况。2007年从交易所的显性库存变动来看,精铜市场是基本平衡的,因为LME 和COMEX的库存下降被上海库存的增加所抵消;第三季度LME 铜库存有所增加,不过上期所的库存在下降,两者再次抵消。通过图表可以清楚的看出LME 和上期所铜库存的反方向变化。虽然现在三大交易所的库存总量已经脱离2005年的10 万吨以下的历史最低水平,但是目前的库存总量仍然偏低,仅够维持全球4 个交易日的消费。低库存会继续对铜价带来支撑。 三、基金情况分析 过去,CFTC持仓报告中非商业性净头寸部位被认为是基金推动价格的方向标,一般认为指数型基金的头寸也会被计入到非商业性的部位。事实并非如此,绝大部分指数型基金被计入到商业性持仓中。近年指数型基金的兴起导致大量资金涌入商品期货市场。指数型基金主要是通过投行发售的商品指数进行投资,采取买入并中长期持有的交易策略。指数型基金也有少量的头寸被计入到非商业性的部位之中,但不是主要的。他们参与近月合约的投机活动并不是很活跃,短期内驱动价格的力量仍然是那些CTA 基金。在商业性多头部位中,2004第三季度开始,多头部位逐步增加到4 万手以上水平,尽管商业性持仓整体呈现净空,但是4 万手稳定的多头位置一直保留到现在,发生显著变化的是商业性空头部位,由最高峰的7.3万手下降了一半以上。在传统型基金的抛空这一前提之下,指数型基金无疑成为对抗它的主要力量。只要商业性多头部位仍然处于增仓状态之中,指数型基金仍然积极看多铜市。另一方面非商业净持仓的空头头寸已经减持至很低的水平,说明CTA 基金正逐步扭转方向转变为多头方向。 四、专业机构的预期情况 投资银行高盛上调2007 年对某些金属的价格预期,称强劲的需求增幅将推动金属价格在2008 年仍延续升势。高盛称,2007 年供给增长强劲曾一度压制了金属价格,但随着需求再度超过供给,价格将再次上涨。高盛将三个月期铜价格预估由7,500 上调至每吨8,500 美元。 投资银行美林上调了对铝、铜、镍、锌、铅、燃煤和炼焦煤的长期预估价格,并调整了该行业内数家企业的评等。 麦格理银行调升对铁矿石和铜的价格预估,因供应受阻,并表示明年大宗商品可能触及或超过纪录高点,因经济增长强劲。麦格理将2008年铜价预估自之前的3.25 美元调升至每磅3.50 美元。 德意志银行上调了对基本金属长期价格的预测,因生产成本料上升,而矿石品级则会下降,该投行对铜价的长期预测现为每吨3,307 美元,较此前的预测高出29.3%。 花旗提高明年铜价估值近五成。全球最大银行花旗集团提高了其对2008 年和2009年的铜价预估,称供应的减少将导致铜价进入循坏上涨的周期。该银行前预估2008 年铜价平均将达每磅3.50 美元,较该银行此前预估的2.40美元高出了46%。2009年的平均铜价将达到每磅3 美元,高出此前预估的1.50 美元。 荷兰银行调高其对2007 年铜和铅的价格预估,并上调矿业类股的溢价评估,因其相信未来三年金属价格将维持强势。荷银将三个月期铜和三个月期铅的价格预估分别自2.90 及0.78 美元上调至3.26和1.05 美元。 智利国家铜业委员会Cochilco预计今年平均铜价在每磅3.20美元,高於4月预测的2.80美元。该委员会还将其对明年平均铜价的预测从每磅2.40 美元提高至2.70美元. 五、本文小结 由于中国的大量进口,铜市场供求形势保持紧张格局。各大专业机构普遍认为中国需求会再次推高铜价。不过美国次级债危机对经济的影响还没有结束,如果次级债危机恶化中国、欧洲等国家都会受到负面影响。而且中国正表现为经济过热,一系列的宏观调控政策可能会令经济增长速度下降。因此我们认为铜市场目前仍然处于多头控制之中,7000 美成为铜价的强支撑。但是短期内宏观经济会给市场带来一些压力,铜价不会产生较大的上涨空间。第四季度铜价会继续保持在7000 美元-8500 美元之间的区间波动。 长城伟业 李榕

【 新浪财经吧 】

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||