|

|

|

供求形势保持紧张格局 中国需求会再次推高铜价http://www.sina.com.cn 2007年11月29日 08:43 长城伟业

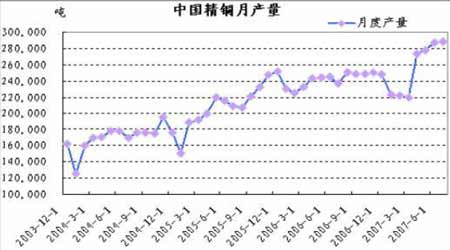

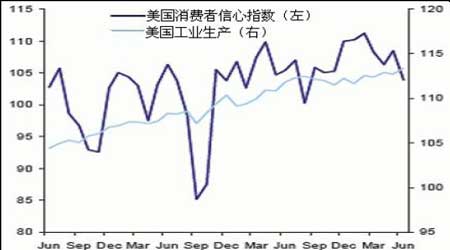

三季度铜市场分析及后市展望 中国是铜的第一大消费国,同时也是全球铜消费增长的主要动力。得力于中国经济的高速增长和清库后的重新备库,2007 年中国铜消费增长强劲。根据CRU统计的数据,今年上半年,中国铜消费增长了18%,达到228.1万吨。估计下半年增幅会微有放缓,但全年铜消费增长仍会达到454.5 万吨,同比增长15%,远高于去年的4.2%。中国铜消费成为2007 年全球铜价维持在高位的主要动力。 一、中国铜市场需求分析 1、中国经济继续高速发展、经济数据喜忧参半 第二季度的中国实际GDP增长从第一季度的11.1%加速到了年同比11.9%,这是自1995年第四季度以来的最快增长率。三个引擎(净出口、消费和投资)导致了经济的高速增长。然而,近期的数据喜忧参半。有利的消息是:零售增长强劲,已经连续7 个月呈上扬走势,这表明消费已经加速了。上半年实际家庭收入已经稳固达到了两位数的增长,消费者具有更大的购买能力。消费占GDP 的比例不高,为了让经济从对投资和出口的过度依赖回归到均衡增长的道路,消费需要提速。同时,1-7 月份城镇固定资产投资增长率从一年前的30.5%放慢到了年同比26.6%。中西部的投资增长大大快于东部沿海地区。这是个利好消息,为了均衡地区间增长,更多投资需要流向欠发达的中西部地区。 不利的一面是:庞大的贸易顺差在上半年年同比大幅增长了85%,从而让经济增长甚至更多依赖于出口。因此,上半年外汇储备增加了2660 亿美元,达到1.3 万亿美元。另一个不利消息是CPI 通胀:从6 月份的4.4%,到7 月份的5.6%,再到8 月份的6.5%,CPI不断创出新高。7 月份的高CPI 通胀导致8 月22 日加息,这是今年的第四次加息。在8 月份CPI 数据公布的同时,央行行长周小川在出席国际清算银行会议上表示,对通货膨胀感到担忧,并表示,对抗通胀是央行的目标。面对继续走高的CPI,央行随时可能再次提高利息。目前1 年期银行存款利率提高到了3.6%,但实际有效利率仍然为负。然而,全球金融市场面临的不确定性和7、8 月份通胀达到峰值的可能性应该会降低今年再次加息的几率。为了让经济重新达到均衡,政府自2006年第2 季度以来已经实施了一系列的政策,其中包括下调出口退税,征收新的出口税,放松对资本流出的管制,以及为遏制某些部门的投资而实施的行政措施。但今年的强劲数据表明:到目前为止,这些政策仅仅发挥了双重效应。虽然有迹象表明经济的某些部分正逐渐重新得到均衡,但如果经济增长失衡的问题继续拖延下去,那么长期前景可能会面临更多风险。 本文综述:三季度在美国次级债问题的影响下全球金融市场出现剧烈波荡,欧美股市最大振幅均达到或者超过了10%,在金融市场一片大乱的环境中,铜价从7 月23 日的高点8215 美元直线下落,至8月16 日铜价已经跌破7000美元,最低跌到6715 美元,跌幅高达18%,但得益于依然偏紧的供求关系以及市场对次级债恐慌缓解,最终铜价收复了大部分失地。虽然次级债危机余波依然未了,但受到中国消费淡季结束,精铜消费预期将再度回升。三季度全球主要铜矿再次发生多起劳资纠纷,罢工事件继续对供应形成威胁。预期第四季度供求矛盾仍然会对铜价带来支撑。 2、国内精炼铜产量可能会下降 中国国家统计局公布数据称中国1-8 月精炼铜产量达217.08 万吨,同比增长15.5%;8月精炼铜产量达31.16 万吨,同比增长26.4%。从下图中可以看出国内精炼铜产量上半年一直处于增长之中,虽然8 月精炼铜产量再创高点,但是我们预期今年下半年国内精炼铜产量很可能会有所下降。 在过去两三年中,铜价暴涨,其中精铜矿不能满足消费的增长是一个主要原因,而今年年中铜加工费的鉴定表明,精铜供应问题仍存在瓶颈。铜的加工费(TC/RC)是对铜精矿供需情况的最好的指标。中外厂商就铜冶炼加工费用进行的2007 年年中谈判结束,此次谈判结果与去年底达成的年度谈判结果相同,今年下半年到明年铜精矿加工费(TC/RC)为60 美元/吨和6.0 美分/磅,比2006年度下降了37%,且没有价格参与条款。这意味着,中国铜冶炼厂商将因此少收入1.16 亿美元左右,相当于2005 年中国88 家铜冶炼企业利润总额的1/6。 目前铜加工企业的成本为90 美元/吨,60 美元/吨意味着中国铜冶炼厂面临亏损。由于国外铜精矿产能要到2009 年才有大规模释放,今明两年国内铜冶炼商将面临原料短缺、加工费用降低的双重夹击,部分企业甚至不得不减产、停产。8 月中国九大铜冶炼企业表示,因进口铜精矿加工费较低,下半年将联合起来削减10-15%的铜产量,以减少铜精矿进口。上述铜企均为中国铜原料联合谈判组成员,包括江西铜业、云南铜业等。 铜精矿加工亏损导致炼厂有意减产。而是否所有企业都会跟进,这要根据各企业自身的情况来看。像江西、铜陵、云冶、金川等炼厂由于都有一些自己的国内铜矿,相比沿海新建的那些炼厂,平均成本较低,具有较强的竞争力。而以废杂铜为主要原料的炼厂压力也相对较小,因为废杂铜的来源主要是国内一些贸易商等,其定价基准采用国内铜价。而今年以来,铜价整体维持上涨格局,废杂铜的供应方面履约应该保持良好。 3、沪铜伦铜比值和精炼铜进口互相影响、波动剧烈 中国作为全球最大的消费国,今年进口的幅度引起国内外市场的广泛关注。由于年初两个市场之间的套保操作,年初的进口惯性延续了相当长的一段时间。中国海关发布的数据显示未锻造的铜及铜材1-8 月累计进口1,912,564 吨,同比增长42.7%。创记录的进口量不断打击中国现货市场,令两个市场的比价从年初的高点9.7 回落到8.2 的历史最低水平。显然中国消化庞大的铜库存仍需时日。更为潜在的压力来自强大的废铜库存,由于中国政府自7月1 日起取消福利企业的退税,废铜价格被迫降低,而一旦废铜与铜价价差拉大,则对精炼铜的消费打击不可小视,这也是市场在高位频频遭遇抛压的原因之一。 随着三季度初期中国精铜消费淡季中沪铜与伦铜比价的持续走低,反套利交易导致中国铜库存出现向伦敦市场转移的倾向。伦铜库存自上月下旬开始出现了持续的递增,而上海期交所铜库存则大幅下滑,总体而言全球交易所铜库存变化并不十分显著,而铜库存跨市场的转移直接导致的是沪铜和伦铜两个市场比价的回升,以及现货升水的此消彼长。 4、国内铜供求情况小结 今年上半年,中国铜消费增长和铜贸易进口成为全球铜价上涨的主要动力。今年前5个月,中国铜进口量高速增长,其中2-5 月份每个月的增幅都在150%-180%,前5 个月,进口量共达到78.64 万吨,同比增长了142.6%。当然,上半年中国铜进口量过大过快也导致短期内国内铜供应过剩,在8月之前,国内现货铜对上海期交所当月期货铜多数呈现贴水,贴水幅度多维持在500 元左右,最高时曾达到1000 元,导致国内铜价远低于LME 铜价,进口损失在7 月底曾超过8000元。但是,随着时间的推移,中国国内过剩的铜已经被消化,现货再次呈现升水,至8 月下旬,国内现货铜已经呈现升水。同时中国保税库中的铜也在8月份LME 铜现货高升水的吸引下,开始流入LME 在亚洲的库存,而消费旺季的来临意味着中国铜进口将再次增加,这将为铜价再次提供支撑。 二、全球铜市场基本面分析 1、美国经济面临次级债危机、总体走势平稳 2006 年第四季度以来,特别是今年的第二季度以后,随着美国宏观环境,尤其是美国楼市的走弱,高风险的次级抵押贷款出现偿付危机。这一危机蔓延到投资此类债券的对冲基金,并在近期波及到更多对冲基金和投资银行。随着对冲基金开始出现亏损,客户大规模赎回使得这些基金争相抛售各类资产,从而导致全球金融市场在8月份出现了剧烈的动荡,作为各类对冲基金近年来投资的重点,商品市场自然也不能在这场抛售风潮中得以幸免。

不支持Flash

|

|||||||||||||||