|

|

|

股指研究:期指急速下挫 急跌之后酝酿反弹(2)http://www.sina.com.cn 2007年11月27日 08:24 中信建投期货

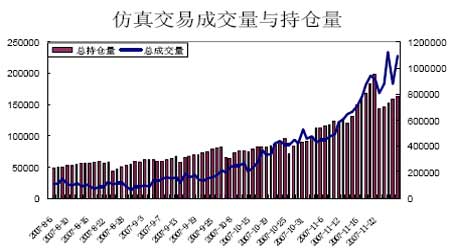

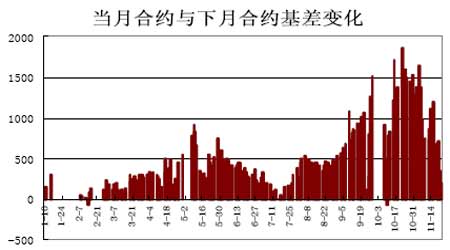

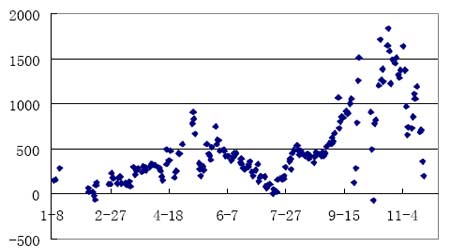

成交量、持仓量稳步增加 第二部分:套利机会分析 在仿真交易市场波动剧烈,震荡幅度较大的情况下,无论做多或者沽空都存在着较大的风险。如果利用仿真交易市场来进行套利交易的演练,则能起到较好的效果。 当月连续与下月连续 从上图可以看出,两合约之间基差在前期现货指数持续走高的情况下,一路水涨船高,一度达到1846.2的高位,其后随着现货指数的调整,快速走低。目前IF0801合约与IF0712合约之间相差6.4%,即331点。如果单从股指期货定价理论来考虑,按照目前的利率水平,对于一个月的资金成本来说,6.4%的升水依然存在较高的套利空间。即通过买入IF0712合约、卖出IF0801合约,赚取资金成本与升水之间的差价。 不过,从仿真交易市场运行规律来看,331点的价差却是两合约基差的中低水平。下图是两合约基差散点图: 基差变化图 通过观察自今年1月份至今的当月月连续与下月连续合约之间的基差散点图,我们可以发现,两合约之间基差的中位数为391.8点,平均值为495.92点。目前331点的基差明显偏低。如果本周上证指数能够成功守住5000点,并向上反弹的话,期指基差将会再次扩大。因此,从仿真交易实际操作上来说,建议采取买入IF0801合约同时卖出IF0712合约的跨期套利组合。 第三部分:本周操作策略 受人民币加速升值及港股回暖的影响,沪深300指数在上周五有所企稳,上证指数也收复了5000点的整数关口,但成交量却进一步萎缩,市场缺乏人气。随着本周申购新股资金的解冻,预计股指短线会有所反弹。 并且,指数经过连续多日的大幅下跌,已经自高点回落逾17%,技术上也存在反弹的需求。且经过大幅的向下修正,股市整体估值压力有所缓解,来自Wind资讯的统计显示,截至上周四收盘,A股市场动态市盈率低于40倍的个股已经达到419只,占两市交易个股总数近30%,随着大盘的横盘震荡,越来越多的二、三线个股的估值水平正向合理区间回落,整体估值压力有所缓解。 仿真期指经过长期的单边下跌,升水压力同样得到加大的改善,在现货指数企稳反弹的背景下,本周即将迎来一波反弹。 中信建投期货 朱遂科

【 新浪财经吧 】

不支持Flash

|

||||||||||||||||