|

|

|

瑞银第四季度铝商品报告(2)http://www.sina.com.cn 2007年11月22日 08:21 嘉益博华

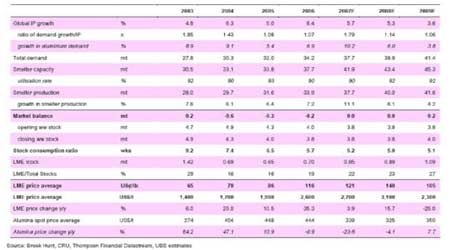

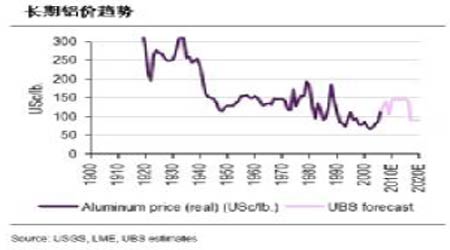

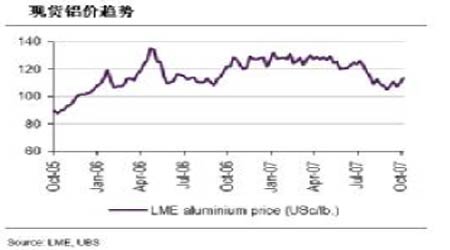

铝 铝较其他基本金属的价格涨势滞后,表现不佳。考虑到中国的电力(部分原因是煤炭价格上涨)和铝土矿带来的成本高涨的影响,我们认为铝可能在未来有所表现。我们预计铝价将在2008 年走强。 全球铝市场供需平衡 我们对2008年铝的预期较市场预期高出20%还多。市场预期未来两年铝市场将走软,对此我们基本不同意。 走势 第二季度基本平稳,铝价从7 月中大幅下跌至近期106 美分/磅的低点附近,因担忧全球经济增长前景恶化,信贷危机进一步打压人气。不过,第四季度开始,市场在一些消费商买盘和投机空头承认铝价下跌的太深、太快而平仓的支撑下小幅反弹。 需求情况 需求方面,两个亮点是欧洲和中国,北美和日本的需求疲软,地区升水走软。 欧洲的消费非常强劲,估计同比上升3-4%,受到强劲的建筑业的支撑。不过考虑到信贷危机,欧洲央行对通胀和欧元走强的警惕,欧洲的消费已经出现一些减缓。 今年迄今为止北美的消费已经下降4-5%,因美国经济减缓和库存释放。美国房屋市场的疲软继续波及经济。房屋开工率似乎将直线下降,同时房屋价格下跌严重缩减了消费者支出,消费者支出受到汽油价格走高和长期利率上升的影响。汽车销售缺乏生气,同时其他消费耐用品,尤其是那些与房屋有关的耐用品,如家具和家电跟随受到影响。 强劲的中国消费在令人注目的半成品产量数据中得以体现。半成品产量在6 月首次突破100 万吨,1-8 月同比增长达到40%。 供应情况 我们预计2007 年供应增长将与需求增长并驾齐驱,截至目前原材料供应链中没有出现瓶颈。事实上,中国的氧化铝产量继续迅速增长,1-9 月的产量达到1440 万吨,同比增长51%。长远看,新冶炼厂项目的宣布继续成为焦点。 国际铝业协会的数据显示2007年1-9 月全球原铝产量同比增长12.7%至2760 万吨,中国的产量大幅增长37%。尽管原铝产量强劲增长,但中国的原铝净出口大幅下降。此外,中国对进口铝原铝(铝土矿、能源、废料等)的依赖性增加。我们认为对进口原料的依赖性保持高涨,并将对中国的铝现货生产成本产生上涨压力。改善能源效率和控制污染的要求可能使政府采取各种措施(如税收)来进一步调控铝行业的产能扩张。第三季度结束时对冶炼商的优惠电价被取消。 中国的供应(净出口)是过去两年来铝表现不佳的关键原因。我们目前的假设是中国的出口将逐步下滑,到2010年可能成为净进口国。因此,我们预计未来两年市场将基本平衡。 需要关注的信息 中国的贸易统计数据 国际铝业协会的月度产量和库存统计数据

【 新浪财经吧 】

不支持Flash

|

|||||||||||||