|

|

|

瑞银第四季度铝商品报告http://www.sina.com.cn 2007年11月22日 08:21 嘉益博华

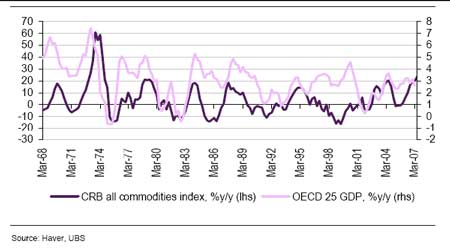

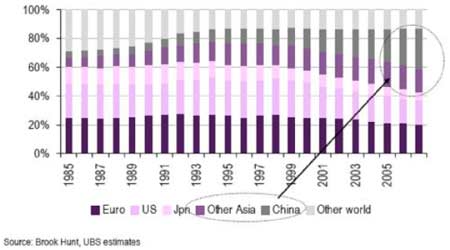

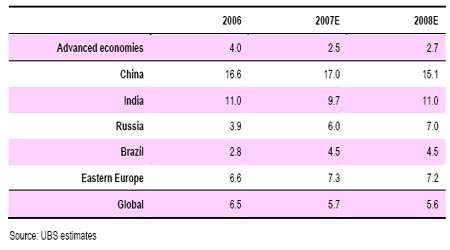

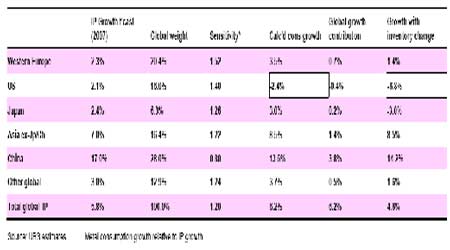

我们认为工业金属或基本金属对全球经济活动的的转变最为敏感。历史上,美国是金属价格表现主要的拉动力量,因美国经济的健康状况整体显示了西方其他国家或OECD 国家的经济健康状况。下图显示了OECD GDP增长和金属价格之间的相关性,两者几乎一致波动。 过去五年来强劲的商品价格表现明显是OECD 经济增长强劲和亚洲的影响不断扩大的结果。虽然我们同意未来12 个月OECD经济增长的大幅下滑可能对商品价格(尤其是金属)造成紧缩影响,但我们认为这一影响可能因发展中国家的影响大幅减弱。 OECD GDP增长和商品价格 下表显示了1985 至2007 年全球各地区金属消费的分布。 过去20 年来美国的市场份额从25%左右下降至16%。 同期不包括日本在内的亚洲的份额从仅10%上升至45%左右。 此表的目的当然是再次强调美国在全球金属消费中的重要性相对下降和亚洲的影响扩大。过去十年来单中国的金属消费就增长了约17%(美国的平均增长约1%)。 地区分布――全球基本金属分布 作为过去20年来市场份额转移的结果,关键的问题是OECD经济增长的减缓是否将对发展中国家的经济活动造成实际影响。我们目前的经济预期在非常小的方面考虑了我们认为的主要消费国家的经济活动减缓,见下表: 经济增长预期(%) 注意:巴西、俄罗斯、印度、中国四国及正在进行工业化/城市化改造的17个小型发展中国家占全球经济的近40%。 模拟未来的经济增长 使用历史的工业金属消费增长数据,并与全球主要地区的工业生产增长比较,我们构建了一个经济敏感性模型来确定可以被预期的金属需求增长水平。 我们大部分依赖2007 年的工业生产数据作为这一时期整体代表西方国家增长的最低水平。我们论证得出工业生产的减缓大部分可能将在今年下半年发生,因此相关的金属消费增长预计将稍稍滞后,因经济减缓的影响逐步影响商品市场。 金属消费增长一般与经济活动有高度的敏感性。我们发现对全球经济而言,工业生产增长上升(下降)1%将影响金属消费增长上升(下降)1.2%。一些地区高于/低于其他地区。 由于全球经济增长升降交替,金属库存随之变化,库存建立和库存释放导致金属消费的增长变化。我们在我们的模型中考虑了库存变化的因素。 下表显示了我们对经济敏感性分析的结果。 经济敏感性模型结果 我们的分析表明美国直接的金属消费增长将下降约2.4%,因经济减缓导致库存释放的影响,表观需求预计将下降约6.8%。 尽管美国的需求大幅减缓,但全球金属消费预计将保持强劲,为4.6%,过去20 年来的平均消费增长水平为3.2%。 我们的结论是,美国经济的疲软除了在全球有所蔓延,美国经济减缓对金属需求的负面影响可能较小。

不支持Flash

|

||||||||||||