|

|

|

���к����������̽�� �ڼ۽���һ������֧��(2)http://www.sina.com.cn 2007��11��21�� 08:20 �д��ڻ�

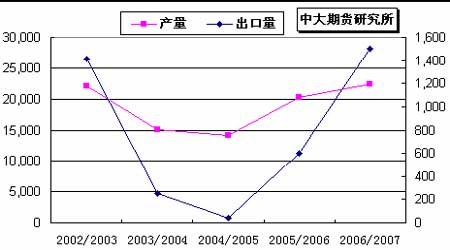

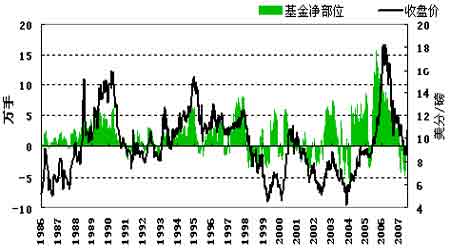

����2��ӡ�ȡ�����ե����ʼ ���ǿ��ѹ���� �����ٷ����Ƶ�2008��10��1��08-09�����꿪ʼʱӡ�ȵ�ʳ�ǿ�������ӱ������꿪ʼʱ��1,190��ּ���������1,690 ��֣��൱��ӡ��ȫ��2,000���ʳ����������84.5%������07-08������ӡ�ȵ�ʳ�dz���������������06-07 �������150���������300 ��֣����������״�Ԥ��07-08 �������ʳ�dz���������ǰӡ����ҵ����Ԥ��07-08������ӡ�ȵ�ʳ�dz��������ﵽ300-500 ��֡�����֮������������Ԥ�⣬��Ҫ��Ԥ�ڱ�������ӡ�ȵ�ʳ�Dz���������06-07�������2,800 ��֡� ����ͼ5 ӡ��ʳ�Dz������������Ա�(��λ��ǧ��) ���� ����Ϊ�����������У�ӡ��������ǰ��ȡ��һϵ�й������ߡ���Ҫ����������� ������һ�� ��ʳ�dz��ڽ����˷Ѳ��������ж�λ���غ������İ������е�ʳ�dz��ڲ���Ϊ1350ӡ��¬��/�֣����Ա��������ij��еIJ���Ϊ1450ӡ��¬��/�֡����������Խ���4�¿�ʼ��7 �������ٶ�ָ����ͨ��½·������·����ʳ�������ڹ������Ჴ�����ϼ������ȣ�������֧���dz�ʵ�ʵ��˷ѻ���ǰ�����涨���˷Ѳ��������������ֲ�����ʽ���ÿ���һ�ֵ����䷽ʽ�ijɱ����͡����ܣ�ӡ��ũҵ��������ʾ����ʳ�ǹ��������Ӱ�죬ӡ�ȹ����Ǽ۳��ִ����Ϊ���������dz�����ʳ�ǣ�ӡ�������ƻ��ѹ���ʵʩ�ij����˷Ѳ����ƶȵ���Ч�����ӳ�һ�ꡣӡ��������ȡ��Щ��ʩ��Ŀ��Ӧ����Ϊ�˼�ǿ�������������ܱ߹��Ҿ߱��˷����Ƶ�̩���ǵȵľ������� �����ڶ��� ��������⡣��ǰӡ�����������ڽ����5��1����4��30���ڼ佨����200��ֵ�ʳ�ǻ����棬�������300��ֽ���8 ��1���������7 ��31 ���ڼ佨����������Ҳ����˵���ӽ����8 ��1 ���������7 ��31 �գ����ڵĻ����������ﵽ500 ��֡�����Ԥ�ƣ����ڽ�����500��ֻ�����IJ��������94.5��¬�ȣ���������dz�����ʳ�ǵijɱ����ִ��Ѻͱ��շѵȡ������ڵ����н�Ϊ������Ľ����ṩ105 ��¬�ȵ��Ŵ����������� �ſ�ʳ�dz����������ơ�Ϊ�������ʳ�ǹ�ҵ�����ٵ�����ѹ�������⣬������ǰ�Ѿ����ӽ���7��31 ��������9 �·��ڼ�ȡ�����ų�������֤�ƶȡ� ����3���й��D�D�ϱ�������ե��������� ����(1)���߶���D�D11��2�գ���������������07/08ե���������չ��ۡ�����֪ͨ�涨���������չ��۸������ȡ���Ǽ۸�ҹ����������ν���Ĺ�����ʽ��ͬʱ�ʵ������ҹ������ı�����ϵ��Ϊ�ֲ���ũ�����ɱ���֧��������ũ���룬���ֹ�ҵ����ũҵ��Ҫ������г��ᣬ�ʵ��������Ǽ۸�ҹ��������������ϸ�ե��ÿ����ͨ�������չ��۸�260 Ԫ��ÿ��һ����ɰ��ƽ����˰���ۼ۸�3900 Ԫ�ҹ���������ե������Ϊÿ����ͨ�������չ��۸�260 Ԫ��ÿ��һ����ɰ��ƽ����˰���ۼ۸�3800 Ԫ�ҹ������������ۼӼ�ϵ��ֵ��ά��6%�����Ǽ۳���3800Ԫ���ֵIJ��֣�������ҵ��6%�ı�������ũ���ж��ν��㣻���Ǽ۵���3800Ԫ����ʱ������ʵ�ж��ν��㣬��ũҲ���轫��õ���ۿ��˻�������ҵ������Ϊ��������˵ط�չ����Ʒ����ֲ��������Ʒ�ּӼ����߽����ʵ��ĵ���������������ͳһ�涨����Ʒ�ּӼ۵�Ʒ�ַ�Χ����������Ʒ���ɸ����о�ȷ��������Ʒ�ּӼ۷��ȷ�Χ����������ͳһ�涨������ͨ�������չ��۸�����ϣ����ּӼ۷�Ϊ1 O Ԫ��1 5 Ԫ��2 O Ԫ�������Ρ����У�����Ӽ�2 O Ԫ��Ʒ�ֲ��ó���3 �����ҵ���Ʒ����ֲ���ռ������������ֲ�������l 5%���¡�������Ʒ�ֵľ���Ӽ�ˮƽ���ɸ��м۸����ܲ��Ż�ͬ���ġ���ί��ũҵ����������ҵ������������������ҵ����ũ���������ȷ����������������̭Ʒ�ּ����۷��ȣ��ɸ���ȷ�����������������ͨƷ�֡���̭Ʒ�֣�����ǰһ��ե����ũ���� ����(2)���ϱ�������ե����չ ��������--������Э��Ϥ��������10 ��ĩ��2007/08 �������ڱ�������dz�����40 ���dz���������������ʳ��18.35 ��֣�������ʳ��8.35 ��֡������й���ҵЭ��ͳ�ƣ�2006/07�������ڣ�ȫ��������������ҵ(����)139�ң������dz�296�䣬���У������������ҵ(����)24�ң��dz�45 �䣻������������ҵ(����)115 �ң��dz�251�䣻���dz�9 �䡣2006/07 �������ڣ�����ʳ�Dz�������������ﵽ��ʷ���ˮƽ1199.41��֣�����������������317.94 ��֣������ﵽ36.06%�����и�����1074.52��֣�����������������273.72���(��������ͬ�ڲ���800.8 ���)������Ϊ34.13%�������124.89 ��֣���������������44.19���(��������ͬ�ڲ���80.7���)������Ϊ54.76%����ʡʳ�Dz����ձ����������й��������ϡ��㶫�����ϡ��½��������������ɹŵ�������ͬ������������30%��2006/07��������ȫ��������ҵ��Ҫ����ָ���ǣ�2006/07��������ȫ��������ҵ��������486��Ԫ����������������79 ��(��������407 ��Ԫ)������Ϊ19.41%��ʵ����˰�ܶ�88.8 ��Ԫ, ���������ڼ���9.8 ��(��������98.6 ��)��ũ����ֲ��������ͬ������61��Ԫ���Ϸ��D�D������11��18 �գ���������45 ���dz���ե�����У�������8�ң�������6�ң�������11 �ң�������9 �ң��ӳ���4 �ң���ɫ��3 �ң����Ǹ���1�ң�������3 �ҡ� ��������11��18 �գ�������11 ���dz��Ѿ�ȫ����ե��ϣ���Ϊ����������һ������ȫ�濪ե�εĵ����� �������꺣�ϼƻ���ե�dz�������24 �ң��մ�������������5.29 ��֡�Ŀǰ����ʡ�����չ�����ͨƷ������260 Ԫ/�֣���������Ʒ�ּӼ۷�Χ��10-20 Ԫ/�֡����ġ���ҳ���ȷ����եʱ������11 ����Ѯ�������dz�����12����Ѯ��ե�����ڽ�����ˮ�϶࣬�����Ƿ���ȥ��ͬ�����ƫ�͡� ����(3)���������估��������� ����2007 ��10 �¹���ʳ��������·������Ϊ11.32��֣���9 �·�������0.728.49��֡� ����2007 ��10 ������ʡʳ��������·������5.20 ��֣���9 ����2.44 ��֡� �������ݺ���ͳ�ƣ�2007 ��Ƚ���9 ��ĩ��ȫ���ۼƽ���ʳ��97.22 ��֣����У�һ��ó��82.32 ��֣����ϼӹ�1.28 ��֣����ϼӹ�9.23��֣���˰�ֿ����������4.37��֣�ȫ���ۼƳ���ʳ��9.91 ��֣����У�һ��ó��1.95��֣����ϼӹ�2.22 ��֣����ϼӹ�5.71 ��֣�����0.025 ��֡� ����(4)�����Ʒ��������������� ��������ȫ���Ǿ�Э����ͳ�ƣ���ֹ��9 ��ĩ��ȫ����Ҷ�����ҵ�ۼ������Ǿ�14464.4 �֣�ͬ�ȼ���7.29%�����г���11842.32 �֣�ͬ�ȼ���9.43%������2014.69 �֣�ͬ�ȼ���20.7%����ĩ���1306.4 �֣�ͬ������108.45%�� �������ݺ���ͳ�ƣ�2007 ��9 �·�ȫ���Ǿ�������Ϊ1193.46 �֣�1��9 �·��Ǿ��ۼƳ�����Ϊ12400.96 �֣���Ա��ҵ��Ӫ�������ۼ�Ϊ10801.35�֣����У����ʳƷ����˾1107.07 �֡���ݻ�������˾2237.45�֡��Ϻ����»�������˾1012.74�֡����ݾ�ϸ������������˾4420.43 �֡�ƽú���ſ����˻���ϸ������2023.66 �֡� ����4������˹������Ǽ��� ���������� ��������˹��ЭSoyuzrossakhar ������ͳ��2007 �����˹�ľ����Dz�������06 ���580������ӵ�600 ��֣�����ԭ�ǽ���ȥ���263 ������ӵ�290��֣�����������Dz������ּ����ľ��档�ڶ���˹�ϵ�ԭ�ǽ��ڹ�˰֮ǰ��ԭ�ǽ��ڵIJ���Ҫ��ԭ���Ŀ��ٺܶࡣԤ��2007 ����ף�����˹�Ŀ�������ﵽ250 ��֣������Ľ��������ʳ�Ǽ۸����Ӱ�졣 ����(��)������ԭ���г� ����ͨ����Ϊԭ�ǵ���Դ�������Ʒ����ԭ���ڼ۴���һ��������ϵ������ȫ����ե��ʳ�ǹ�ӦԤ�����ӣ��Ǽ��Ϸ�ѹ���Ӵ�����ԭ���г����ܵ��ж�����Ӱ�죬һֱ�Ӹ߲��£�������ߴ�ǰ�Ľ������Ƴ��ֽϴ�ƫ�롣�������Ǽ��ػ�10����/��һ�ߺ�ԭ��-�ƾ�-ԭ��������ض���ǿ�����ܣ�����ԭ�ͼ۸�����ʷ�¸�λ100 ��Ԫ/Ͱδ���������ͼ�ά��ǿ�ƶ���ԭ���ڼ۹�������֧�֡� ����ͼ6 NYBOT#11ԭ�����̼�������NYMEXԭ�ͽ��º�Լ���̼������Ա�(2007/8/1��2007/11/16) ���� ����(��)��CFTC�ֲַ��� ������������Ʒ�ڻ�������ίԱ��(CFTC)�����ֹ11 ��13 �����ܣ��������453 �ֶ��ͬʱ����17,303 �ֿյ�����������ܵ�110,363 �ּ��ٵ����ܵ�92,607�֡�ָ��������ԭ���ϵľ�������ܵ�292,943 ���������ܵ�297,583�֡� ����ͼ7 CFTC#11ԭ�ǻ���ͷ����������̼۶Ա� ���� �����ġ������۵� ����1��ISO ����������ҵ��֯(ISO)���������巢���ı�����ָ����07-08 ��ȫ��ʳ���г��Ĺ�Ӧ��ʣ���Ѿ��ӽ���8 �·�Ԥ�ڵ�1080 ��ֵ�����1110���(ԭ��ֵ)�����һ��ֿ������ӣ������ڴﵽ1200 ��֡� ����ISO ��������Ŀǰ���������07-08 ������ȫ���ʳ�Dz��������ϼ���Ԥ�ڵ�1.696 �ڶ�������1.703 �ڶ֣���06-07 ������1.660 �ڶֵIJ�������2.6%��ʳ�������������ϼ���Ԥ�ڵ�1.588 �ڶ�����1.592 �ڶ֣���06-07������1.550 �ڶֵ�����������2.7%��ȫ���ʳ�ǿ�����п�����ߵ�7900 ��֣��൱��ȫ��ʳ�����������Ľ�79%(ISO ���������¹���ƽ�����ֻ����07-08������ȫ���ʳ�ǿ��������06-07���6780�������7470���)�� ����ISO ��Ϊ������07-08������ӡ�ȵ�ʳ�Dz�������һ������������260 ��֣��ﵽ3320���(ԭ��ֵ)������06-07 ���������ع����������Ե�����9 �·����������ʱ����ӡ�ȵ�ʳ�ǿ�������ﵽ2000 ������ң�ռӡ��ȫ����������90%������07-08������(10��-9 ��)������ʳ�Dz�������06-07 ������3420 ��ֽ���3190��֡�ISO �ܿ϶���ָ��07-08 ������ӡ�Ƚ�ȡ��������Ϊȫ���һ����ǹ��� ��������07-08������ȫ��ľƾ�����������27%��������Ȼ��ȫ����Ҫ�ľƾ��������������ǰ����Ƿ�Ѹ���ְ��ձ���������ʳ�Ǻ;ƾ������ܿ϶��������������Ͱ�54%�ĸ���ת�Ƴ��˾ƾ��� ����2��F.O. Licht �����¹�ͳ�Ʒ�������F.O. Licht��������Ϊ������07-08������ȫ���ʳ�Dz����Ե���10 �·�Ԥ�ڵ�1.699�ڶ֣����ܴﵽ1.692�ڶ֣���������Ԥ�ڲ����Ը���06-07������1.669 �ڶֵIJ����� Licht ��Ϊ����Ȼ07-08 ������ȫ���ʳ����������������2.5%������ӡ�ȡ��й���ӡ�������ǡ�̩���������ǹ�ʳ����������ȫ���ʳ�Dz��������ϴ���ȫ���ʳ�ǿ�������ܻ�������1,000 ��֣�����ǵ�ʳ���ʿ�����06-07�������42%�������ӽ�55%��ˮƽ�� �����塢���ۼ��������� �����ۺ���������������ǵĽ��ۼ������������£� �����ӻ�����������Ŀǰ����ʳ���г���������Ȼ���ԣ���Ϊӡ��ʳ�ǹ�ʣ���Ĵ����Ǻ�̩��������Ҳ��������С�����ԭ���Լ��ƽ�۸��ԭ���г��γ�֧�ţ�����ե��ȫ������������ǰ��֮�£�������ȡ������;ƾ����ӱ������Լ������մ��ȴ�ʩ���������¼��Ӵ��棬���������ȶ���ե���Ǽۣ������µ��ռ����ޣ� �����Ϸ���������ѹ���Ӵ��³��DZ���˫˫�ƽ�3500Ԫ/�������ؿڣ�����������Ӧ���������ô̼������������н������̵�����Ϊ���� ����SR805���ܳ�������̽������ͼ������ʾ�����г����ڳ����������ڼۺ��ڽ���һ�������·�3780Ԫ/��֧�š�������߽���Ϊ�ˣ�ǰ�ڿյ��ʵ����֡� �����������й�ע�ص� ����22��,23��ICE�ж����������졣 ���������ƾ���������� �����ܱ���Դ�ڻ���CRBָ�����ơ� ���������ڻ�/��Ȩ�ֱֲ仯�� ����쫷���ֺ����������ϲ�����Ӱ�켰��ե����ե��չ�� ������������Dz�����ե����� ����������ҵ������ߡ� ������������ԭ�Ǽӹ���ɰ�dzɱ����� ����1������ԭ�Ǽӹ��ɰ�ɰ�dzɱ����㷽���� ����ԭ�ǵ�����(˰ǰ)=�밶��+���շ�+���˷�+��ó������+����������+��Ϣ+���� ����ԭ�ǵ�����(˰��)=˰ǰ������+��˰+��ֵ˰ ���������ɱ���=(˰���ۣ��ӻ��ӹ�������װ��)/0.92 ����2��˵���� ����(1)FOB(�밶��) ��(ԭ�Ǽ�+��ˮ)��������λ����ֵ���������ֵ����22.046 Ϊ������λ���㣻1.03 Ϊ�������ֵ[7-10 �µĻ���ȡֵΪ1.03]�� ����(2)���շ� ��(�밶��+�˷�)�����շ��ʡ� ��������0.004616Ϊ���շ��ʣ�1.01Ϊ��ó�������ʣ�1.00125Ϊ�����������ʣ�1.15 ����˰�ʣ��˷�Ϊ16��Ԫ/�֣�1.17Ϊ��ֵ˰�ʡ� ����(3)�ӻ��ӹ�������װ����Ϊ280 Ԫ/�֣�ԭ�Ǽӹ��ɰ�ɰ�dz�����Ϊ92%������֤���Լ���Ϣ����������Ԥ�����ú��Բ��ơ� ����3���������� ������NYBOT#11ԭ��3 �º�Լ11��16 �����̼�10.03����/��Ϊ������ˮȡ1 ����/��������Ҷ���Ԫ����ȡ7.4 Ԫ/��Ԫ�� �����ɴˣ�����ӹ��ɱ�ԼΪ3211.61Ԫ/�֡� �����д��ڻ� ������

�� ���˲ƾ��� ��

��֧��Flash

|

||||||||||||||||