|

|

|

糖市毫无悬念持续探底 期价将进一步考验支撑http://www.sina.com.cn 2007年11月21日 08:20 中大期货

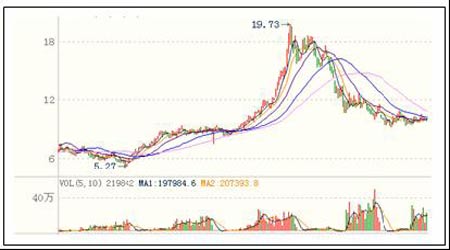

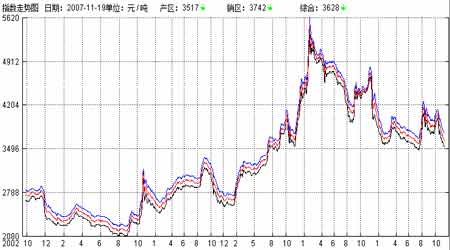

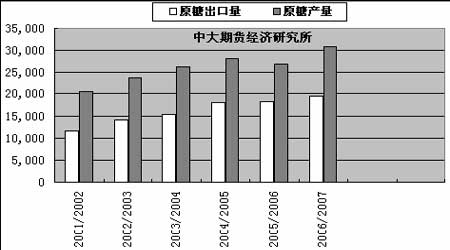

内容摘要 本周ICE 原糖期价持续低位盘整。原油价格的走弱刺激场内投机商的抛售,但贸易行进买盘的支撑下令多数交易时段内ICE 主力合约跌幅有限。至周五,3 月合约报9.94 美分磅,较上周小跌0.9%。 CZCE 白糖本周持续探底动作。新糖上市压力加大,同时陈糖库存需要消化,现货市场新陈糖报价一路下行,糖厂方面即使有心护盘也显得颇有些力不从心。郑糖SR805 较上周跌4.33%,周一盘中即跌破3900 整数关口,之后几个交易日价格重心下移,并进一步考验3780 一带支撑。主力资金自月初以来向远月SR807迁仓的行为,亦使得多空双方争夺焦点逐步转移。 一、 国内外期市行情综述 本周ICE 原糖期价持续低位盘整。原油价格的走弱刺激场内投机商的抛售,但贸易行进场买盘的支撑下令多数交易时段内ICE主力合约跌幅有限。至周五,3 月合约报9.94美分/磅,较上周小跌0.9%。 图1 NYBOT11#原糖3月合约周K线 图2 CZCE白糖805合约周K线 CZCE 白糖本周持续探底动作。新糖上市压力加大,同时陈糖库存需要消化,现货市场新陈糖报价一路下行,糖厂方面即使有心护盘也显得颇有些力不从心。郑糖SR805 较上周跌4.33%,周一盘中即跌破3900 整数关口,之后几个交易日价格重心下移,并进一步考验3780一带支撑。主力资金自月初以来向远月SR807迁仓的行为,亦使得多空双方争夺焦点步转移。 二、 国内现货市场行情综述 本周广西有39 家糖厂开榨,新陈糖表现不一。总体来看,新糖相对抗跌,而陈糖相对疲弱。 1、产区―新糖抗跌 老糖疲弱 广西方面,陈糖从周一的3580元/吨逐步下降到周五的3510 元/吨,有商家最低报至3520 元/吨,一周之内下跌70 元/吨,新糖报价在3600坚守四天后下调到3560-3570 元/吨。云南方面,昆明陈糖的价格在一周之内也调整了70个点,新疆则有30 个点的小幅调整。总体正一步一步的向3500 元/吨的整数大关靠近。 2、销区―陈糖购销偏多 陈糖相对廉价令销区目前以陈糖购销为主,其与新糖质量上的差距目前并不受重视,因此在部分销区,暂时没有广西新糖的身影。而在郑州、合肥、蚌埠,因为库存的稀薄,还难得一见地出现了价格的上调,也更因此带动了成交的较好表现。新疆糖的销售受到牵制。在南糖价格不断走低的影响下,新疆糖不仅是价格失去了优势,销量也被拖累,在部分北方销区失去占居主要份额的市场地位。 图3 国内各地糖价综合指数走势图 (截至11月19日) 注:产区报价-黑线;销区报价-蓝线;综合均价-红线。 新榨季业界普遍对后市感到悲观的直接盘面表现就是广西糖价在经历了短暂翘尾之后,再度迅速跌破3600元/吨,本周进一步逼近3500 元/吨,上个榨季国家在该价位收储的动作令糖价在榨季后期直接获得支撑并逐步止跌回升。接下来湛江开榨,新糖放大供应而老糖库存压力,与春节备货,政策面消息等存在一定时间差。在国家方面政策不明的情况下,笔者认为小幅盘跌仍将是近期糖市主基调。 三、 主要影响因素分析 (一)供求面 1、巴西――主产区临近收榨 2007/08 榨季全巴西的食糖出口量可能低于2000万吨,较上榨季下降50-100万吨。出口量下降的主要原因是今年巴西生产商将生产重点放在酒精生产上,酒精的用蔗比例高达55%,高于上榨季50%的水平。此外印度在巨大的过剩压力下大量出口,挤占了巴西部分市场,这也是巴西出口减少的原因之一。圣保罗蔗产联盟(Unica)估计2007/08榨季中南部的甘蔗产量预计达到4.15-4.2亿吨,高于06/07 榨季的3.8 亿吨,增产10%。路易达孚估计07-08 制糖年巴西的食糖产量达2,970 万吨,其中约1,100 万吨将用于国内消费。2008年巴西将有30 家工厂投产,主要以酒精生产为主。 由于食糖和酒精价格的走势还不明朗,到目前为止糖厂还没有预售出08-09 制糖年的新糖和新酒精,眼下厂家的重点是在国内市场上销售07-08制糖年生产的酒精,其他事还无暇顾及。即巴西酒精市场仍以内销为主。从Unica公布的数据显示,10 月份巴西的酒精消费量创下了14亿公升的单月最高纪录。这主要是由于国内市场上的酒精售价更具有吸引力,本周巴西厂商基本上不出口酒精。上周巴西无水酒精的售价上涨了4 美分,达到了0.446美元/公升,含水酒精的售价也已上涨了5 美分,涨至0.411 美元/公升。 通常情况下,巴西中-南部地区糖厂停榨期间巴西国内酒精价格都会上涨。根据Unica本周二公布数字,到目前为止巴西中-南部地区已有20 家糖厂(约占到中-南部地区糖厂总数的10%)已经结束了07-08制糖年生产工作。 图4 巴西历年原糖产量及出口量对比(单位:千吨)

不支持Flash

|

|||||||||||||||