|

|

|

投资报告:玉米市场新行情的来临(2)http://www.sina.com.cn 2007年11月14日 08:13 中大期货

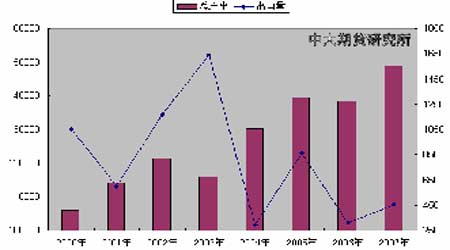

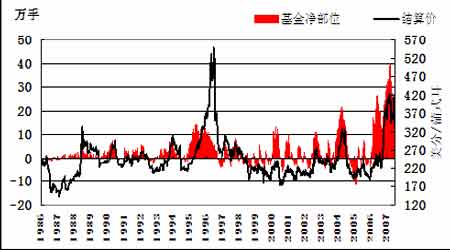

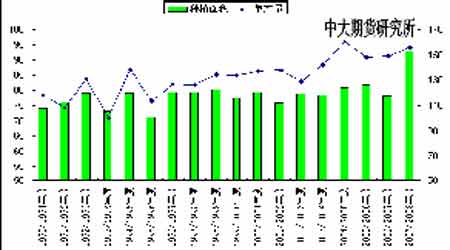

分析: 纵观后期的国内玉米市场,市场整体上呈现平稳格局。总的来说,在2007/2008 年度,国家如不增加新的玉米出口配额,玉米深加工企业也不大幅增加生产能力,国内玉米市场将不会出现供不应求的局面,但总体供应偏紧的状态仍会延续。随着饲料、养殖业的复苏和玉米深加工业的发展,玉米价格预计会在新年度伊始出现振荡上涨走势,而后随着东北新年度玉米的大批量上市,新年度中后期价格将会维持高位振荡上行态势。 相关影响因素分析 (一)玉米播种面积增加,产量继续增长 1、国内 11 月7 日,国家粮油信息中心制定的《中国农产品月度供需状况报告》,报告对玉米市场的分析指出,2007年中国玉米播种面积为2805万公顷,与10月预测持平,较2006 年的2697 万公顷增加108万公顷,增幅4.00%,其中东北春玉米和华北夏玉米的面积均有增长,主要原因是玉米种植效益高于大豆。预计2007 年中国玉米的产量为14800万吨,较10 月预测调减100 万吨,较2006 年14548 万吨增长252 万吨,增幅1.73%。本月在对已经收获的东北地区玉米单产重做灾后评估后,对当地产量做了调整。 11 月份预计,2007/08 年度中国玉米饲料消费量为9550 万吨,较10 月预测调减50万吨,主要原因是目前各地生猪养殖恢复的程度低于预期,这将影响年度内的饲料消费水平。但较2006/07年度提高300 万吨,增幅为3.24%。2007/08 年度中国玉米工业消费量为3750万吨,与10 月预期持平,较2006/07 年度提高200万吨,增幅为5.6%。2007/08 年度国内玉米消费量为1.441亿吨,较10月预测降低50 万吨,较2006/07 年度提高510 万吨,增幅为4.7%。 11月份预测,2007年中国玉米播种面积为2805 万公顷,与10月预测持平,较2006 年的2697 万公顷增加108 万公顷,增幅4.00%,其中东北春玉米和华北夏玉米的面积均有增长,主要原因是玉米种植效益高于大豆。预计2007 年中国玉米的产量为14800 万吨,较10月预测调减100 万吨。 2、国外 华盛顿11 月9 日消息,美国农业部周五公布的11 月供需报告显示,美国2007/08年度玉米产量预估为131.68 亿蒲式耳,10 月预估为133.18 亿蒲式耳。美国2006/07 年度玉米产量预估为105.35 亿蒲式耳,2005/06 年度实际玉米产量为111.14亿蒲式耳。美国2007/08年度玉米年末库存预估为18.97 亿蒲式耳,10 月预估为19.97 亿蒲式耳;2006/07 年度玉米年末库存预估为13.04 亿蒲式耳;2005/06 年度实际年末库存为19.67 亿蒲式耳。美国2007/08 年度玉米出口预估为23.50 亿蒲式耳,与10 月预估持平。美国2006/07 年度玉米出口预估为21.25 亿蒲式耳,2005/06年度实际玉米出口为21.34 亿蒲式耳。 华盛顿11 月5 日消息,美国农业部(USDA)周一在每周作物生长报告中公布,截至11 月4 日当周,美国玉米收割率为86%,前一周为73%,去年同期为79%,五年均值为80%。 (二)国家发改委发出通知,要求严控玉米深加工项目 日前,国家发改委对外公布的《关于促进玉米深加工业健康发展的指导意见》(以下简称《意见》)提出,原则上不再核准新建玉米深加工项目,“十一五”时期对已经备案但尚未开工的拟建项目停止建设,并将玉米深加工项目列入限制类外商投资产业目录。此前,中粮控股公告,旗下的三个生物燃料项目的投资将暂停。此消息的意图十分明显,国家对于新季玉米发放出口配额的可能性微乎其微。 玉米是我国三大主要粮食作物之一,不仅可以作为食品和饲料,也是一种重要的、可再生的工业原料,在国家食物安全中占有重要的地位。但发改委的有关研究指出,我国一些地区也出现了玉米加工能力扩张过快、低水平重复建设严重、玉米加工转化利用效率低和污染环境等问题,部分在建项目不符合土地审批、环境评价、信贷政策的要求。玉米深加工产能扩张过快,增长速度超过了玉米产量的增长速度。 笔者认为作为玉米加工业还应该大力发展,在我国2002/2003 年的时候,那个时候大力发展玉米加工工业,起到了解决三农问题的作用,所以我们也应该继续支持扶持它的发展。 关于对饲料的影响,我认为这里也有一个认识的偏差,比如我们作为粮食安全问题,因为玉米家规现在2000 多万吨,这里有这么几个问题。第一点玉米作为直接的食品,这个数量很少,从80 到90 年代的时候,这期间直接食用的占20%左右,到2005 点的时候就是6%-8%。 就是直接食用的,相反玉米的保健食品方面增加了,速冻玉米这方面的比例增加了。这个数量还是占有一定比例的,所以从这个角度看,我们加大玉米加工业的发展,我认为对于粮食安全问题不会有什么影响。第二深加工分析,初加工里面,食品加工占的比重也是非常大的,所以我想这方面不更地说了,另外就是饲料方面,因为玉米加工大部分50%以上都是饲料,所以玉米加工发展过快的话,同时也带动了饲料的发展。在当今高农资高成本的形式下,发展深加工也是很好解决“三农问题”的出路。 (三)农发行出台政策促销东北库存玉米 农发行副行长尉士武近日表示,今年第二季度东北地区玉米出现滞销,粮食购销企业潜亏问题开始显现。农发行要高度重视玉米促销工作,向开户企业认真分析市场行情,充分宣传农发行的促销政策,进一步加大玉米促销力度。 尉士武强调,要发挥农发行系统优势,促进产销衔接,具体措施包括以下几个方面: 一是支持和鼓励销区粮食购销企业到东北三省及内蒙古地区购入玉米,用于充实地方储备或商品库存。 二是支持和鼓励各地粮食加工转化企业,到东北及内蒙古四省区购入玉米。三是实行临时性利率优惠政策。对从东北及内蒙古四省区粮食购销企业购进玉米的农业产业化龙头企业、粮食加工企业和销区的粮食购销企业所发放的贷款,利率可在基准利率基础上给予下浮10%的优惠。 四是积极做好玉米促销信贷服务工作。五是积极开展客户营销工作。 (四) 全球生物燃料应用增长 1、美国生物燃料产能2007年新增30亿加仑 据美国可再生燃料协会(RFA)预计2007 年新增产能为30 亿加仑,到2008年产能将进一步增长23 亿加仑。考虑到新厂的投建情况,2008 年和2009 年生物燃料工厂数目将会提高。2009 年一季度,全国生物燃料产能估计将增长1.05 亿加仑。 目前美国全国有112 家生物精炼工厂,另外有77 家工厂正在投建。 2006 年乙醇销售量约为55 亿加仑,今年销售量将达到约80 亿加仑。精炼厂将乙醇与汽油掺混使用,达到政府规定的氧化要求。乙醇目前占到美国燃料供应的46%。RFA预计到2015年将有超过2200 万辆使用生物燃料的汽车上路。玉米作为美国生物燃料的主要原料,生物燃料需求将带动玉米消费量进一步加大。美国近年来玉米需求的增长动力主要来自玉米乙醇预期截至 2014/2015 年度,美国玉米的乙醇加工用量占总使用量的比例将从2004/2005 年度的12%增长到23%,美国玉米的供求关系将长期保持供求偏紧的局面。 图5 美国酒精对玉米需求量 单位:百万吨 上图反映了未来美国玉米使用量情况的变化,在玉米工业需求迅速增长的主线里我们发现,2004/2005 年度美国玉米的乙醇加工消耗量为13.23亿蒲式耳,我们假设总需求量固定不变,则静态来看,到2014 年美国玉米乙醇用量将达到26亿蒲式耳的用量。也就是说,如果不能有效增加产量,势必将挤占玉米的出口份额,同时造成全球玉米的供求短缺。 2、中国推广车用乙醇 中国乙醇燃料年产量持续增长 国务院能源领导小组预计到2010 年,我国燃料乙醇的年产量可以达到200万吨,到2020年达到1000万吨。国家正在制定相关法规政策,规范燃料乙醇的生产,合理推广车用乙醇。据了解,燃料乙醇主要依靠玉米等粮食作物加工,目前在美国、巴西等国家,喝乙醇的汽车已经占到很高比例,其中巴西的乙醇燃料汽车已达到1550 万辆。 (五)主产区玉米新粮收购形式严峻 今年新粮下市以来,由于至今没有出口配额发放,同时产区依然陈粮库存有待消化,因此一段时间内,市场中关于今年秋季玉米市场走势节奏将发生变化的观点成为主流,而玉米期货市场也以持续一个半月的窄幅整理走势予以回应。这种局面最终在上周被打破,多方以单日持仓超10 万的增加、成交逾百万的气势,一举将价格拉至1700 元以上,而期价的坚挺,也在上刺激现货价格全面上扬。新玉米收购价格上涨,农民惜售将导致近期价格保持平稳向上。当前正值国内产区新季玉米陆续上市时期,部分收购主体已经开始收购,今年东北产区新玉米开秤价格明显高于去年同期,目前当地农民对收购价格期望值仍然较高,并已做好长期储存玉米的准备,售粮积极性并不高,近期内收购价格还有一定的上涨空间。 (六)进出口方面 1、中国玉米出口增长对价格形成一定拉动效应 据海关总署10 月公布的初步统计数据显示,中国今年9 月出口玉米380,000 吨。今年1-9 月中国出口玉米总计453 万吨,较去年同期增长97.7%。数据并显示,中国9月进口玉米1,392吨,1-9 月进口玉米10,167 吨,较去年同期下滑83.0%。不过目前的玉米出口形势不会改变东北地区玉米供应充足、价格面临回落的局面,主要原因是出口数量相对于供应总量来讲太少,并且未来玉米出口前景也不乐观。 图6 中国玉米总产量与出口量对比 单位:万吨 分析:笔者出口形势不容乐观将影响当前玉米市场需求。中国海关总署的初步数据显示,9 月份玉米出口量为384,063 吨,同比提高5,549.5%。出口配额基本用完。在目前CPI指数较高的宏观调控大背景下,国家继续大批量发放出口配额的可能性非常小,玉米出口受抑使得近期新季玉米上市后的需求受到较大影响。 (七)国内饲料养殖户补栏积极性提高,玉米饲用消费增长快 由于2008 年饲料养殖形势看好,饲料企业也在等待价格低点补充2-3 个月库存,为保证粮源深加工企业应至少完成6 个月份以上的库存,以免饲料需求高峰到来造成更大的收购波动。此外,目前深加工企业也收购价格战作为市场竞争的重要手段,玉米价格上涨对于限制中小项目上马,打击竞争对手,维护下游产品利润均有好处。 目前国内饲料业、养殖业正在逐步复苏,饲料玉米需求呈现恢复性增长趋势。受节日需求效应拉动,进入9 月份以来,国内多数地区猪料销量月环比增长了10-15%,而禽料继续保持良好上升态势,月环比增加了10-20%。预计第四季度饲料产销仍将保持一定增长。 不过,笔者认为饲料养殖业的实质性恢复仍将要到明年,这也将在一定程度上限制价格的走高。“散养”到“集团养殖”的转变,是目前市场的一个趋势。养殖模式的转变将会减弱疫情的传播,即由“面影响”变成“点影响”。因此,疫情影响力有望减弱,养殖积极性也将不断恢复。今年因猪疫情影响,猪饲料消费持续低迷,目前恢复的仅是禽饲料,因此当猪的消费出现恢复时,其对玉米的推动作用将会大大提高。 同时为调动地方发展生猪生产的积极性,促进生猪生产的规模化、产业化,稳定猪肉市场供应,增加农民收入,从2007 年起,国家财政实施生猪调出大县奖励政策。近日,财政部印发了《生猪调出大县奖励资金管理办法》和《关于下达2007 年生猪调出大县奖励资金的紧急通知》。为用好奖励资金发展生猪生产,提高养猪大县生产水平。 目前国家发布一系列政策扶植养殖业发展,国内养殖业在今年年底到明年年初将会呈现出进一步恢复的状态。从周期上看,生猪养殖完全恢复需要10 个月时间,当前到明年春节前后都将是养殖业需求的恢复阶段,而明年春节之后到5―6 月份将达到需求高峰。从当前市场情况看,豆粕及其他饲料价格的高企一方面加大了养殖户对玉米的直接用量,另一方面对玉米价格也起到了较强的支撑作用。 (八) 国内相关市场分析 1、国内小麦替代数量减小 2007/2008 年度全球小麦需求将再度超过全球产量,这将导致小麦期末库存与用量比降至历史最低水平。联合国粮农组织(FAO)18 日通过调查得出,因干旱造成的粮食减产和能源价格的高涨,促使全球谷物价格急速上扬,9 月小麦价格创历史最高值,价格涨至350 美元/吨。目前由于当地小麦价格上涨替代作用明显减弱,及河北可外运粮源渐少,导致当地饲料及淀粉企业玉米到厂价格出现小幅反弹。再加上小麦行情看好,使价格坚挺。河北、山东、河南三地的小麦基本无法替代玉米,另外当地养殖业正在逐步复苏,饲料销量有所增加,饲料企业采购积极性有所恢复,这些均是支撑当地玉米价格小幅反弹的因素。 2、国际原油市场价格稳步高涨 伴随美元贬值和伊土边境冲突持续紧张,纽约商品交易所原油期价本月7日再度大幅上涨,创每桶98.06 美元的历史新高。市场分析人士预计原油后市要突破100 美圆,后期油价高位持稳对于一直炒作乙醇需求的美国玉米来说将是一个相当利多的消息,会进一步刺激国外玉米乙醇业的发展,国际玉米供应将会进一步紧张,从而导致国内通过进口来弥补玉米供应缺口难度加大。 3、目前的高通货膨胀和相关品种的高价位 目前的高通货膨胀和相关品种的高价位,比如大豆、豆柏和小麦包括股票,这种高价位对应的是国家的宏观调控,玉米价格目前能维持在相对较高的价位,其中很重要的原因是受到其它相关品种的带动,相关品种的涨价初期,大涨初期对玉米带动比较强,在大涨后期对玉米的带动比较弱,大家看到大连期货的变化就很清楚。大豆从3500-3600 的时候涨到4000的时候,对玉米带动差不多100 个点,从4000 涨到4200-4300 的时候对玉米就没有什么带动力了,前期带动力要大,后期带动力要小,但是毕竟来说其它相关产品价格的高涨对玉米价格是一个支撑。目前可以说通货膨胀压力是比较大的,但是宏观调控的力度可能还要加大,那么从资金面的紧张、资金成本的提高这将对玉米后期的价格和玉米后期的收储影响很大。 未来玉米价格的走势除了他自身的其本面情况以外,很重要的还要看好宏观面的一些变化,如果宏观调控力度比较大,后期房价、股票包括加息逐步增加,那么上涨的空间就会被封住,可能下降空间就会比较大一些。如果后期宏观形势仍然非常火爆,那么下降的空间就会非常小,上涨的空间可能就会被打开。那么可以说目前国家从经济实力来讲完全有能力去控制国内的经济发展、经济形势,也就是说国家的态度和政策可能决定玉米运行的一个大的方向,笔者较为看多通账。 (九) 基金持仓分析 截止11 月7 日这周,基金在cbot 玉米增持27351 手多单,同时减持9319 手空单,基金净多单由上周的1189,380 手增到本周的226,050 手。指数基金在玉米期货和期权上的净多单由上周358,461手增至本周的359,578 手。 图7 CFTC玉米基金持仓净头寸 分析:玉米生长季节开始后,基金方面天气市操作特征明显。此前国际市场一直热炒玉米生物能源概念,从06 年8 月以来基金明显平空翻多,增持多单头寸。伴随近5个月资金助推后,玉米近月期价在2 月26 日达到了高点437 美分。随后基金有计划地逐步减持净多头寸。由于本月多数时间产区收割情况较好,玉米单产水平较为理想,基金方面随之逐步减持多单头寸。 (十) 机构观点及简要评析 1、USDA 月度供需报告 华盛顿11 月9 日消息,美国农业部周五公布的11 月供需报告显示,美国2007/08年度玉米产量预估为131.68 亿蒲式耳,10 月预估为133.18 亿蒲式耳。美国2006/07 年度玉米产量预估为105.35 亿蒲式耳,2005/06 年度实际玉米产量为111.14 亿蒲式耳。美国2007/08 年度玉米年末库存预估为18.97 亿蒲式耳,10 月预估为19.97 亿蒲式耳;2006/07年度玉米年末库存预估为13.04 亿蒲式耳;2005/06 年度实际年末库存为19.67亿蒲式耳。美国2007/08 年度玉米出口预估为23.50亿蒲式耳,与10 月预估持平。美国2006/07年度玉米出口预估为21.25 亿蒲式耳,2005/06 年度实际玉米出口为21.34亿蒲式耳。 华盛顿11 月5 日消息,美国农业部(USDA)周一在每周作物生长报告中公布,截至11月4 日当周,美国玉米收割率为86%,前一周为73%,去年同期为79%,五年均值为80%。 图8 美国历年玉米种植面积 单位:百万英亩 蒲式耳/英亩 注:2007/2008为USDA预测值。

不支持Flash

|

||||||||||||||||