|

|

|

股指研究:加息可能依然存在 高位振荡还将持续(2)http://www.sina.com.cn 2007年11月14日 08:09 中大期货

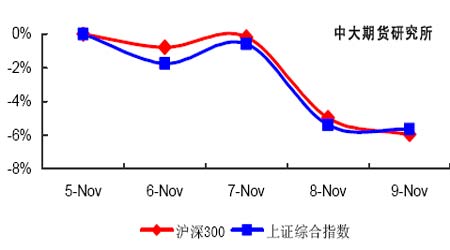

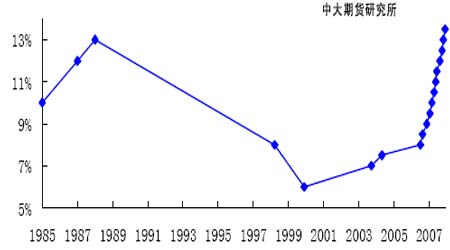

图 5 上周沪深300 指数和上证指数走势 二、 影响股指走势因素分析 1、央行今年第九次上调存款准备金率 中国人民银行10日宣布,从2007年11月26日起,上调存款类金融机构人民币存款准备金率0.5个百分点。此次调整后,普通存款类金融机构将执行13.5%的存款准备金率标准,该标准创近年历史新高,此次上调是央行今年以来第九次上调人民币存款准备金率。 在10月份CPI数据公布之前加息的原因可能来自通胀压力的加大,从发改委本期监控的数据来看,猪肉价格连续四周反弹,蔬菜价格也出现三周上涨,前期引领CPI上涨的食品价格再次出现大幅上涨。 此次上调存款准备金率将回收流动性1900亿元左右,对实体经济影响不大。受美联储再次将息的影响,中美利差再次扩大,央行没有动用加息来回收流动性,而是上调存款准备金率,比市场此前预期的加息相对温和。但是,在负利率依然存在,贸易顺差继续保持高位的情况下,流动性过剩的局面还将继续存在,未来加息的可能依然较大。 图 6 法定存款准备金率调整过程 2、央行发布第三季度货币政策执行报告 央行于2007年11 月8 日发布了第三季度货币政策执行报告,关于宏观经济央行认为,总体来看,当前国内经济增长动力依旧强劲,预计未来一段时期国民经济将继续保持较快发展势头。但也要看到,经济运行中投资增长过快、贸易顺差过大、信贷投放过多等问题依旧突出,并且还出现了通胀压力加大和资产价格持续上升等问题。此外,国际经济金融运行的不确定性增大也增加了国内经济的潜在风险。 央行初步预计2007 年GDP 增长超过11%,CPI 在4.5%左右。具体来看,考虑到企业家对市场需求继续持乐观态度,投资意愿上升、企业设备利用水平继续保持高位、投资资金充裕等因素,投资需求仍将较快增长。央行预期未来一段时期消费仍将保持稳中趋旺的态势,但物价上涨有可能对实际消费增长产生一定抑制作用。对于贸易顺差,报告认为,仍将维持在较高水平,但增速有望逐步放缓。对于物价形势,报告认为,价格整体上行压力依然较大,通胀风险仍须关注。 另外央行在报告中表示,将逐步发挥特别国债的对冲作用。这意味着,央行会将手中的6000 亿元特别国债逐步卖出,这将使得收缩市场流动性的力度进一步加大。《报告》称,当前流动性形势依然严峻,有必要继续加强银行体系流动性管理,搭配使用公开市场操作、存款准备金等工具,同时逐步发挥特别国债的对冲作用,加大对冲力度,进一步加强流动性管理。 关于下一阶段货币政策的思路,报告称将实行适度从紧的货币政策,继续采取综合措施,适当加大调控力度,保持货币信贷合理增长,防止经济增长由偏快转向过热。央行在采取综合性货币政策工具加强调控的同时,继续加强对金融机构的窗口指导和信贷政策指引,引导商业银行防范快速扩张的风险,优化结构。 三、结论 央行今年第九次上调存款准备金率,本次上调将回收流动性1900亿元左右,对实体经济影响不大。在负利率依然存在,贸易顺差继续保持高位的情况下,流动性过剩的局面还将继续存在,此次调控后未来加息的预期依然强烈。 中大期货 郭希明

不支持Flash

|

||||||||||||||||