|

|

|

欧洲铜消费疲软导致铜价下滑http://www.sina.com.cn 2007年11月13日 08:20 海通期货

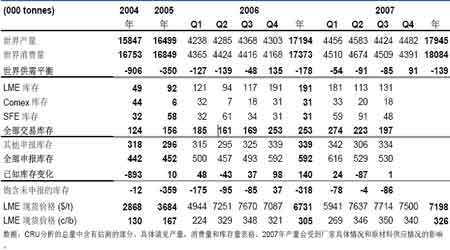

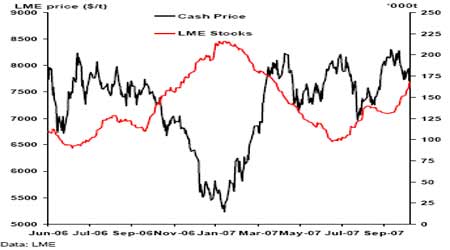

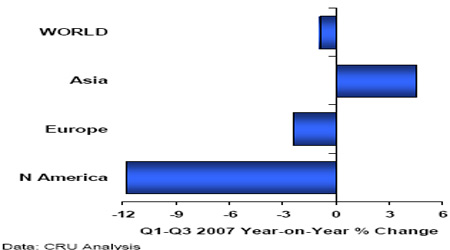

由于欧洲铜消费日趋疲软、美国二级信贷危机的连带反应逐渐凸现,上个月铜价经历了下跌压力,远期贴水值也有所缩小。 各大交易所的铜库存日渐增加,那些通过长单获得过剩铜的买家也在市场上放出铜。 铜供应的问题仍未解决、目前铜消费也不旺盛,因此未能对铜价起到有力的支撑。 精铜供需平衡表 铜价面临下调压力 LME铜现货价格再次突破$8000/吨,9月24日铜价最高上冲到$8,076/吨。而后铜价一直保持在高位盘整,再加上铜供应中断的威胁和日趋恢复的铜消费作为有力的支撑。LME年会期间市场呈现出一派牛市景象,一些人甚至预测铜价将在今明两年内创新高。 但是事与愿违,欧洲和美国市场疲软的铜消费导致铜价出现逆转。铜库存持续攀升,铜升水也开始松动,显示出买方市场四季度的备货已经充足。相比较铜消费疲软,铜供应中断的威胁似乎不再是人们谈论的焦点所在。10月17日铜价向下突破了$8000/吨至$7991/吨,美国房屋建筑开工率已经降到14年来的新低。10月31日铜现货价格已经下跌到$7761/吨。 美元持续疲软、原油价格走强,但是最令人担忧的是四季度的铜消费水平。铜供应面的担忧仍旧存在,但是相比较铜消费疲软,铜供应中断的威胁似乎不再是人们谈论的焦点所在。 铜库存增加、铜价下跌 LME现货价格和库存 06年6月-07年10月 消费疲软的直接结果就是铜现货对三个月合约的远期贴水在10月31日下跌到仅为$1/吨,成为自今年三月中旬以来的新低。 10月份交易所铜库存持续增加,一个月之内LME铜库存量已经从167,000吨增加到36,000吨以上。其他地区的铜库存也同样出现增长,欧洲仓库(鹿特丹和毕尔巴鄂)的铜库存增加了15,900吨,亚洲仓库和美国仓库的铜库存分别增加了12,100吨和8,325吨。在经历了一段时间库存增加之后,上海期交所铜库存在上周出现下滑,但是相信这些铜都被转移到了亚洲其他国家的仓库里了。 铜现货市场仍无起色 上个月欧洲和美国的铜现货交易寥寥无几,即使中国在过去两周时间里也没有什么动作。因此铜现货升水一路下滑,欧洲、美国和中国市场的铜升水分别为$30-50/吨,3-4美分/磅和$50-60/吨。 智利招标项目的铜升水继续下跌,上个月仅有三个招标。Aur Resources出售了1000吨Quebrada Blanca A级电铜和700吨非注册Q-B R电铜,11月份交货,中标升水为$50和$25,作价方式M+2。然而,Codelco出售的标准级电铜为零升水,作价方式M+1。 另外Codelco透露还将出售1万吨标准级电铜,11月、12 月各交付5000吨,作价方式为M+1,该招标项目将于11月5日结束。这是Codelco在近两个月里出售的第三笔标准级电铜,合计1.95万吨。 四季度欧洲消费商的精铜库存充足,铜消费链一直处于缩减库存的状态。年底前铜加工商和最终用户相继缩减库存,因此很难估计铜实际需求水平,但总体来讲四季度铜消费应该呈下跌趋势。建筑业需求下滑,尤其是西班牙和德国,因此一些铜加工商预测明年的铜需求量将在今年的基础上有所减少。 最新的美国经济数字显示,二级信贷危机的连带反应正在建筑业、家用产品和汽车制造业凸现,9月份房屋新建率同比下滑了8%,成为近14年来的新低。建筑业铜消费占美国铜消费的一半左右,预计四季度以及明年初铜消费不会有很大起色。有报道显示,一些铜消费商正在现货市场出售多余的铜。 另外,四季度中国的铜消费并不如前期旺盛,由于铜供应量逐步增长,上海期交所期铜价格面临一些下跌压力。 2008年度谈判进展缓慢 2008年度合约和铜升水谈判已经开始,但是进展缓慢。截至目前没有透露任何官方消息,但是我们认为Codelco与欧洲客户达成了$115/吨的升水价格。这比2007年的升水值仅仅下滑了$10/吨,远高于近期现货升水,事实上全年现货升水也没有达到这个水平。据报道,日本铜升水敲定在$102/吨,比2007年低了$12-13/吨,略高于今年现货升水值。 合约数量尚未确定,但是许多欧洲铜买家仍犹豫不决明年铜采购的数量,但是种种迹象显示总量将与今年相仿。为了避免过量采购,买家都表现得十分谨慎。另一方面消费前景并不乐观,矿山减产时有发生,买家也不愿意在现货市场进行大量的采购。虽然今年铜现货升水远低于合约升水,明年减产将使现货升水逐步提高。铜消费商希望本月可以固定明年合约总量,并以次勾勒出明年的铜消费水平。美国铜消费商同样希望明年的合约总量与今年保持相仿,大约占铜消费总量的60-70%。 今年欧洲和美国的废铜供应量充足,而且与铜价的差距十分显著。一些铜加工商利用这一大好时机,尽可能的缩减电铜的使用量。今年废铜消费量增加造成电铜出现过剩,交易所铜库存增加。明年废铜的供应量尚不明朗,一旦中国增加废铜的消费量,那么全球废铜将会趋于紧张。 欧洲铜消费疲软 欧洲铜和铜合金消费出现下滑 上期月报中已经讨论过美国铜消费疲软的问题。从目前的情况看,欧洲的铜消费也出现了疲软的迹象,其中大部分原因是因为建筑业铜消费缩减,尤其是西班牙和德国。CRU最新调查结果证实了这点,继上半年铜消费反弹之后,从三季度开始,建筑业的订单即铜加工品的订单量就急剧下滑,而且四季度也不太可能有好转。首当其冲受到冲击的就是铜水管、房顶铜薄板、空调铜管、建筑工具和建材行业。但是,电子行业的铜消费仍保持着良好的态势。 法国、德国、西班牙、英国、意大利和爱尔兰六国的房屋建筑业停滞不前,7月份西班牙新建房屋许可数量下降了38%,今年上半年德国房屋许可量下跌了38%。因此,1-3季度欧洲铜和铜合金的消费量下滑了2.4%,而2006年同期则增长了6.8%。 昂贵的铜价推动了铜替代品的应用,其中以汽车线束的威胁为最,目前汽车线束的铜含量已经逐步递减。 铜矿山供应的问题仍旧存在 铜矿山供应的问题仍旧存在,但是由于铜消费疲软日趋严重。南方铜业秘鲁矿山的劳工纠纷已经解决,但是Grupo Mexico Cananea铜矿和精炼厂的罢工仍旧继续。罢工开始于7月31日,预计每月损失1.5万吨铜。Cananea铜矿生产的铜精矿都悉数运往La Caridad铜冶炼、精炼厂进行生产。 从全球范围来看,铜精矿供应仍旧短缺,铜精矿的库存量已经下跌到一个较低的水平。铜精矿供应短缺将直接导致冶炼、精炼产量的下滑。下半年中国各大冶炼厂纷纷宣布减产,实际上这些冶炼厂都完成了产能扩张,产量也随之增长,因此即使冶炼厂减产,总量仍将稳步增长。事实上,三季度中国铜产量处于历史新高,截至目前的铜产量为254万吨,同比增长了14.7%。 三季度各家铜产量不尽相同。必和必拓和力拓的铜产量环比下跌,同比增长。正如预料的,三季度Grasberg铜产量严重下跌,截至目前的总产量同比却为增长,Freeport增产在其中起了很大的作用。Phelps Dodge 的铜产量也有所增长,Cerro Verde 扩产是大功臣。由于06年南方铜业经历了一系列的罢工事件,因此铜矿山产量才有如此大的提高,但是精铜产量却因为Ilo冶炼厂的生产问题而有所下滑。Codelco却公布铜矿山产量下滑,Antogagasta则由于Kazakhmys 铜矿品位过低而出现矿山产量缩减。 交易所统计,价格,升贴水

【 进入股吧 】

【 新浪财经吧 】

不支持Flash

|

||||||