|

|

|

胶市研究:季节性反弹已步入尾声(2)http://www.sina.com.cn 2007年11月12日 08:53 中信建投期货

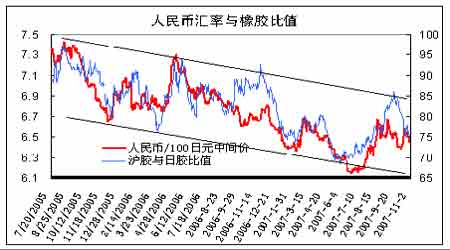

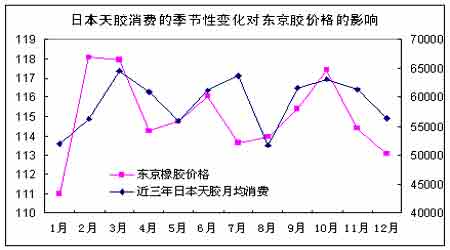

人民币升值进程加快,沪胶与日胶比价持续回落 除了套期保值卖盘的压力导致沪胶市场胶日胶走势趋弱外,人民币近期升值进程的加快也加剧了沪胶与日胶比值的走低。 美联储本月再度降息25 个基点,使得美元有步入降息周期的迹象。 而中国CPI 不断走高所引发的加息预期导致人民币升值压力不断加大,预计人民币升值速度在年底有望进一步加快,这可能继续压低沪胶与日胶的比价,沪胶与日胶比价的下跌通道将会继续维持。 东南亚供应旺季将至,天胶季节性反弹有望结束 从历史上看,泰国、印尼和马来西亚三大主产国进入每年的11 月后到次年的1 月都会出现一个小的供应旺季,这主要得益于充沛的降水使得橡胶树产胶量有所增加,因此只要未来两个月不出现因过量的降雨而阻碍割胶进程的状况,东南亚天胶供应不仅将快速恢复而且将形成一个新的供应高峰。 从日本天胶消费的季节性变化看,10 月份后日本天胶消费将步入为期三个月下跌周期,并也会在次年一月形成季节性低点。东南亚供应增加的压力和日本需求减弱的压力叠加共振有望使天胶价格结束当前的中级反弹而再度步入寻底之路。 供大于求格局未改,天胶牛市难现 据IRSG最新的统计数据显示,今年上半年全球天胶短缺18.7万吨,这也促成了4、5月间天胶价格的大幅反弹,但是该机构同时也预测2007年全球天胶将过剩32万吨。虽然不排除IRSG在预测数据方面可能出现的偏差,但总体而言下半年全球天胶供应仍是十分充足的。 从主产国的情况看,印尼上半年产量为135.76万吨,较去年同期增加4.5万吨;马来西亚上半年产量为58.74万吨,同比减少3.1万吨;而泰国上半年产量为147.7万吨,较去年同期增加了6.6万吨。从总体上看,东南亚三大主产国天胶供应呈现稳定增加的态势,上半年的供应缺口主要来自于消费增速较快。 随着东南亚三大产胶国在2003年―2004年开始扩大种植的橡胶树逐步进入开割阶段,笔者预计2008年全球天胶供应仍将继续呈现供大于求的格局。因此只要东南亚主产区不出现极端天气状况和大规模的自然灾害,天胶价格的牛市行情仍难以再现。 从技术面看,沪胶主力合约有望在23200―24000区间构筑中期顶部,年底前随着东南亚天胶供应的恢复以及日胶市场基金多头的平仓,沪胶有望重新回归到20000元/吨以下的水平。 中信建投期货 杨军

不支持Flash

|

||||||||||||||||