|

|

|

股指研究:仿真期指高位回落 调整在所难免http://www.sina.com.cn 2007年11月12日 08:52 中信建投期货

本月要点: ☆宏观经济热度不减,宏观调控仍将继续; ☆沪深300 指数冲高回落,高位震荡; ☆仿真期指估值偏高,大幅回落。

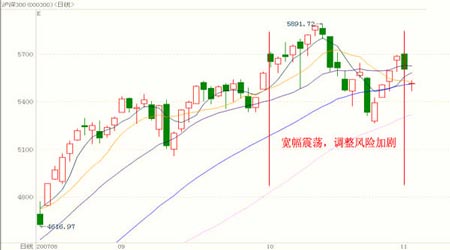

第一部分:沪深300 指数综述: 10 月份,沪深股市冲高回落,宽幅震荡,市场估值水平偏高,风险加剧,随着中国神华、中海油服以及即将上市的中国石油等超级大盘股的上市,A 股格局将发生重要的变化。 下表为三大股指十月表现:

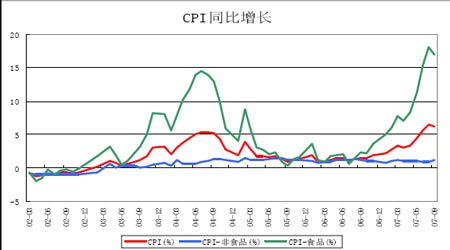

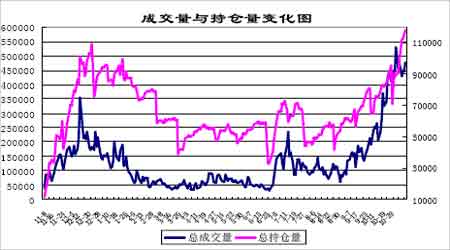

纵观10 月份出台的各种经济指标,我国宏观经济依然热度不减,调控力度可能进一步加大。 国家统计局发布的数据显示,前三季度,居民消费价格同比上涨4.1%(9 月CPI 涨幅居高不下货币信贷增速仍然较快,流动性过剩比较突出对外贸易较快增长,贸易顺差继续增加份同比上涨6.2%,环比上涨0.3%),其中,新涨价因素2.2 个百分点,翘尾因素1.9 个百分点。分类别看,上涨较快的主要是食品价格。前三季度,食品价格同比上涨10.6%。其中,粮食上涨6.3%,蛋上涨26.2%,肉禽及其制品上涨29.1%,水产品上涨4.6%,鲜菜上涨3.0%,鲜果下降3.3%。其余商品价格有涨有落。 10 月份CPI 增速虽然较9 月份小幅回落,但由于食品价格短期内不会回落,且由于成品油价格上调所带来的通胀压力会逐步显现,因此,CPI 增速短期内仍将保持高位。这就意味着即便经过屡次加息,实际利率仍为负值。在流动性过剩,资本账户收支失衡的情况下,央行年内仍将再度加息。 9 月末,广义货币(M2)39.3 万亿元,同比增长18.5%,比上年末加快1.5个百分点;狭义货币供应量(M1)14.3 万亿元,增长22.1%,加快4.6 个百分点;流通中现金(M0)29031 亿元,增长13.0%,加快0.4 个百分点。9 月末,金融机构各项贷款余额比年初增加33602 亿元,同比多增6422 亿元;各项存款余额比年初增加47488 亿元,同比多增5893 亿元。前三季度,货币净投放1958 亿元,同比多投放302 亿元。 前三季度,进出口总额15708 亿美元,同比增长23.5%,比上年同期回落0.8个百分点。其中,出口8782 亿美元,增长27.1%,加快0.6 个百分点;进口6926亿美元,增长19.1%,回落2.6 个百分点。贸易顺差1857 亿美元,比上年同期增加758 亿美元。前三季度,外商直接投资实际使用金额472 亿美元,同比增长10.9%,上年同期为下降1.5%。9 月末,国家外汇储备14336 亿美元,同比增长45.1%。 前三季度国内生产总值166043 亿元,同比增长11.5%,比上年同期加快0.7个百分点。其中,一季度增长11.1%,二季度增长11.9%,三季度增长11.5%。 人民币升值趋势延续 分产业看,第一产业增加值18207 亿元,增长4.3%,回落0.6 个百分点;第二产业增加值83478 亿元,增长13.5%,加快0.2 个百分点;第三产业增加值64358亿元,增长11.0%,加快1.5 个百分点。 从已出炉的数据来看,三季度经济增速下降趋势并不明显.CPI 高位运行,固定资产投资增长仍偏快,信贷增幅也较高,央行在年底之前仍有可能出台进一步紧缩政策。 9 月份,沪深300 指数高位震荡,开于5335.05 点,最高至5590.85 点,最低至5059.46 点,收于5580.85 点,月涨幅5.36%,收出一根长头长尾的十字星。 由于宏观经济趋热,导致紧缩政策的不确定性,市场分歧较大。特别是大盘蓝筹股的回归,导致资金分流严重,市场观望气氛较为浓厚。沪深300 指数已经步入调整期,不过鉴于中国经济的高速发展,且随着上市公司业绩的提升,牛市的根基仍在,预期沪深300 指数将维持宽幅的箱体震荡格局。 第二部分:仿真交易市场 10 月份,仿真交易市场冲高回落,前半月期指强势上扬,远期合约突破万点,后半月,受现货指数弱势回调,期指在溢价过高的压力下,大幅回落。 随着股指期货上市日程的加快与市场推广的深入,仿真交易越来越吸引投资者的关注,10 月份,仿真交易日趋活跃,目前成交量已突破40 万手,持仓量也维持在11 万手以上(单边计算)。

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||