玉米受益于原油飙升 月末突破盘整区间

http://www.sina.com.cn 2007年11月09日 00:12 北京中期

一、十月行情回顾

10 月国内外玉米行情先抑后扬,由于北半球收割,玉米本季供应量庞大,因此月初时节受到了季节性压力回落盘整,而后由于美元指数持续创出新低,因此对于国际商品市场都起到了提震作用,国际原油市场更是在地缘局势紧张、冬季需求旺盛供给偏紧以及美元贬值的刺激下大涨至90 美元上方,农产品市场整体跟随了原油的走势,玉米当然从中受益,月末持续上扬。

以大连玉米805 合约为例,十一黄金周后一直呈现窄幅波动,仓量缩减,市场人气难以聚集,现货市场在此期间的走势平稳,虽然由于区域性的差异各地走势出现一定的分歧,但总体来说稳中趋弱,市场在不断地消化秋收压力。基本面的消息匮乏,没有给期货走势注入新鲜血液,但是10 月29 日,玉米在沉默多日后爆发,一方面由于国内豆类市场涨幅过大,玉米有补涨需要,另一方面国际原油价格带动了整个商品市场,805 合约单张合约成交突破百万手,当天增仓近8 万手,并且以涨停板报收。玉米市场人气逐渐恢复,豆类强势的溢出效应终于在玉米市场体现出来,一根长阳带动玉米突破了近两个月的盘整区间,目前站稳1700 元上方。

CBOT 玉米月初先是跟随美豆得大幅回调滑落至箱体下沿,随后在美豆反弹的带动下企稳,邻近月末有尾随原油市场继续上扬,截至10 月31 日收盘,12 月合约已经反弹至380美分附近,但是依然没能突破长期以来震荡的箱体。

以下为国内外玉米市场详细的交易情况:

国内外玉米主要合约10 月交易情况统计

|

合约 |

开盘 |

最高 |

最低 |

收盘 |

收涨 |

持仓 |

增仓 |

成交量 |

|

连玉米805 |

1640 |

1729 |

1632 |

1706 |

40 |

567180 |

158484 |

9165620 |

|

连玉米809 |

1702 |

1806 |

1702 |

1785 |

33 |

48390 |

33446 |

315010 |

|

美玉米12 月 |

374.2 |

380.0 |

335.0 |

375.6 |

2.2 |

525860 |

-110088 |

2271330 |

二、十月数据解读与分析

1、 美国周度出口销售报告

9 月开始美国谷物市场进入新的作物年度,美国玉米出口销售数据一直比较强劲,当前年度每周的净销售量都在100 万吨以上,对于常年来说,每周100 万吨的销售量应该属于较高的水平,而今年美国玉米的产量创出了历史新高,那么每周100 万吨的销售估计很难快速消化供给,那么后期可能市场更加关注的是这个数字能否继续攀升,或者是海外市场对于玉米的需求是否能保持强劲。

美玉米周度出口销售报告(万吨)

|

当前年度 |

下 一市场年度 |

|

截止日期 |

周出口 |

累计出口 |

周净销售 |

周净销售 |

|

07-10-18 |

1,282,468 |

7,785,740 |

1,545,522 |

1,200 |

|

07-10-11 |

1,161,230 |

6,559,573 |

1,851,388 |

457 |

|

07-10-04 |

1,192,263 |

5,398,343 |

2,319,752 |

0 |

美国玉米周出口净销售走势图。(来源:北京中期)

点击此处查看全部财经新闻图片

2、美国作物生长报告

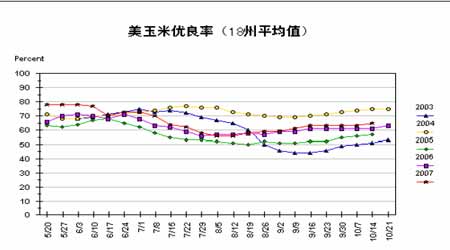

毋庸置疑的是今年玉米的生长非常顺利,每周的作物生长报告已经给出非常明显的信息,美国玉米的优良率始终保持在5 年里的正常偏高的水平上,连续几周在60%以上徘徊。收割临近尾声,我们看到今年的收割始终快去常年的水平,在06 年9 月份开始的上涨过程中始终伴随着收割的延误,而今年情况恰好相反,收割非常顺利。

美玉米优良率走势图。(来源:北京中期)

点击此处查看全部财经新闻图片

美国玉米收割进度走势图。(来源:北京中期)

点击此处查看全部财经新闻图片

3、美国农业部供需预测报告玉米数据要点

10 月份美国农业部玉米供需预测报告的焦点主要体现在美国玉米单产的下调和中国玉米产量的下调。9 月份预测美国玉米单产水平155.8 蒲式耳/英亩,而在没出现天气方面不利因素的情况下,本月数字却下调单产至154.7 蒲式耳/英亩,这个数字应该在意料之外,当然这可能也预示着,美国农业部利用本次报告让市场知道前期玉米价格应该属于低价区间内,这个季节下调单产无疑是告诫市场应该利用低价来采购玉米,美盘玉米随后持续反弹,当然不排除下月报告会出现再度上调单产的可能,目的可能变化为刺激农户销售。但是由于在此上调了玉米的收获面积,因此本月报告的美国玉米总产量依然创出历史记录,达到133.18亿蒲式耳,同时再次修复07/08 年度的结转库存至19.97 亿蒲式耳,后文将对美国玉米结转库存的变化情况作详细的分析,这里暂时不展开讨论。

对于本月世界玉米平衡表的修正,主要是略微下调了玉米的总产量,但是世界结转库存依然上调。而产量的下调主要来自于下调了中国玉米的产量,较上月预测值下调了400 万吨至1.43 亿吨,这也是基于中国东北主产区夏季干旱对单产的破坏基础上的,但是这个数据与中国粮油信息中心的数据有一些分歧,后文也将作详细的分析。

美国玉米供需平衡表

|

|

2005/06 |

2006/07 |

2007/08 |

|

|

9 月 |

10 月 |

|

面积 |

百万英亩 |

|

种植面积 |

81.8 |

78.3 |

92.9 |

93.6 |

|

收获面积 |

75.1 |

70.6 |

85.4 |

86.1 |

|

|

蒲式耳 |

|

单产/英亩 |

148.0 |

149.1 |

155.8 |

154.7 |

|

|

百万蒲式耳 |

|

期初库存 |

2,114 |

1,967 |

1,142 |

1,304 |

|

产量 |

11,114 |

10,535 |

13,308 |

13,318 |

|

进口 |

9 |

12 |

15 |

15 |

|

总供给 |

13,237 |

12,514 |

14,465 |

14,637 |

|

饲料用量 |

6,155 |

5,600 |

5,850 |

5,700 |

|

食用、种用和工业用量 |

2,981 |

3,486 |

4,690 |

4,590 |

|

燃料乙醇 |

1,603 |

2,115 |

3,300 |

3,200 |

|

国内总使用量 |

9,136 |

9,086 |

10,540 |

10,290 |

|

出口 |

2,134 |

2,125 |

2,250 |

2,350 |

|

总使用量 |

11,270 |

11,210 |

12,790 |

12,640 |

|

期末库存 |

1,967 |

1,304 |

1,675 |

1,997 |

世界玉米供需平衡表(百万吨)

|

国家 |

|

需求 |

结转库存 |

|

期初库存 |

产量 |

进口 |

国内需求 |

出口 |

|

饲用 |

总需求 |

|

|

2007/08 ( 预测值 ) |

|

全球 |

9 月 |

100.96 |

774.10 |

87.93 |

486.06 |

769.62 |

88.55 |

105.44 |

|

10 月 |

105.05 |

768.97 |

90.08 |

482.25 |

763.66 |

91.09 |

110.36 |

|

美国 |

9 月 |

29.01 |

338.04 |

0.38 |

148.60 |

267.73 |

57.15 |

42.55 |

|

10 月 |

33.12 |

338.29 |

0.38 |

144.79 |

261.38 |

59.69 |

50.72 |

|

阿根廷 |

9 月 |

1.16 |

22.50 |

0.00 |

4.80 |

6.70 |

16.00 |

0.96 |

|

10 月 |

1.16 |

22.50 |

0.00 |

4.80 |

6.70 |

16.00 |

0.96 |

|

南非 |

9 月 |

0.91 |

10.50 |

0.25 |

4.35 |

8.90 |

0.75 |

2.01 |

|

10 月 |

0.91 |

10.50 |

0.25 |

4.35 |

8.90 |

0.75 |

2.01 |

|

欧盟27 国 |

9 月 |

10.62 |

46.94 |

8.00 |

46.50 |

61.50 |

0.30 |

3.76 |

|

10 月 |

10.37 |

46.39 |

9.50 |

46.00 |

61.00 |

0.30 |

4.96 |

|

墨西哥 |

9 月 |

3.21 |

23.20 |

10.20 |

17.50 |

33.30 |

0.03 |

3.28 |

|

10 月 |

3.21 |

23.20 |

10.20 |

17.50 |

33.30 |

0.03 |

3.28 |

|

巴西 |

9 月 |

3.67 |

51.00 |

0.30 |

35.50 |

42.00 |

7.00 |

5.97 |

|

10 月 |

4.27 |

50.00 |

0.75 |

36.00 |

42.50 |

8.00 |

4.52 |

|

加拿大 |

9 月 |

1.49 |

10.57 |

1.70 |

8.20 |

12.10 |

0.20 |

1.46 |

|

10 月 |

1.59 |

10.56 |

2.00 |

8.50 |

12.40 |

0.20 |

1.55 |

|

中国 |

9 月 |

32.56 |

147.00 |

0.10 |

105.00 |

148.00 |

3.00 |

28.66 |

|

10 月 |

32.08 |

143.00 |

0.10 |

105.00 |

148.00 |

1.50 |

25.68 |

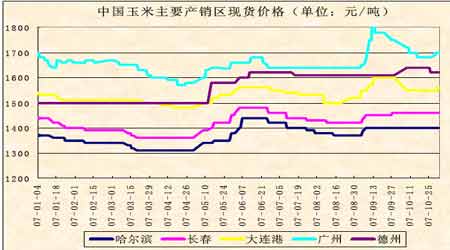

4、国内玉米主要产销区现货价格

现货的价格比较平稳,只是在月末的几天里,由于期货价格的大涨,带动了南北方港口价格出现一定的涨幅。

中国玉米主要产销区现货价格走势图。(来源:北京中期)

点击此处查看全部财经新闻图片

[1] [2] [下一页]