|

|

|

麦格理商品日评:镍幸存于不锈钢的崩溃(2)http://www.sina.com.cn 2007年11月09日 00:06 嘉益博华

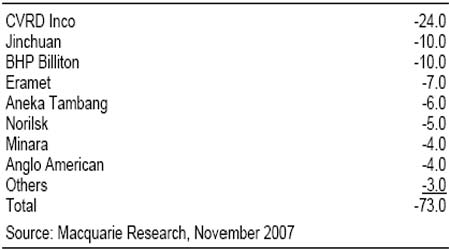

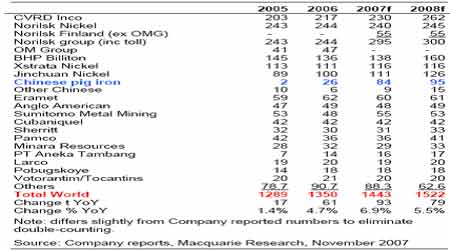

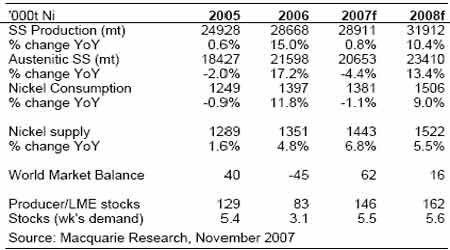

表5:2007年主要的镍损失(千吨) 对这进行弥补的是中国(来自镍生铁生产商)的镍产量比预期强劲,我们估计2007年约为8.4万吨(这是猜测的,因为没有实际的数据报告)。我们在今年初时预期这产量约为5万吨。 表6:世界各生产商的精镍产量(千吨) 尽管有一些损失,但世界镍产量在2007年仍可能增长9.3万吨至144.3万吨,并且在2008年进一步增加7.9万吨(在考虑了供应中断损失4.7万吨之后)。 表7:世界镍供需平衡表(千吨) 我们估计2007年镍过剩将刚好超过6万吨,弥补2006年4.5万吨的短缺。基于2008年不锈钢产量可能反弹(如同2005年的疲弱至2006年的反弹),预期2008年仅会出现小幅的过剩。 2008年的过剩是可以忽略的,因为有大量潜在的供应中断,并且需求也有强劲反弹的潜力。不过我们对2008年反弹的幅度保持谨慎,因为2008年前期美国和欧洲的增长可能较弱。 然而,2008年可能出现的意外是中国的不锈钢会更快的增长。中国总的不锈钢产能在2007年底可能达到1300万吨,而今年的产量仅约740万吨,因此2008年还有很大的上升潜力。 总之,不锈钢产量的不稳定性是2005年镍市场的主要波动因素,并且我们预期这将会在2008年继续。大量镍过剩的浮现但总的镍库存仍处于历史标准水平的低位。镍成本曲线的上升(特别是在远期)已经导致价格将会稳定在历史标准上非常高的水平,并且将引导价格在当前水平构成一个基础,2008年上半年有向上的潜力。 嘉益博华

不支持Flash

|

|||||||||||||