|

|

|

如何利用50ETF与股指期货构建投资组合进行套利http://www.sina.com.cn 2007年11月05日 00:05 中诚期货

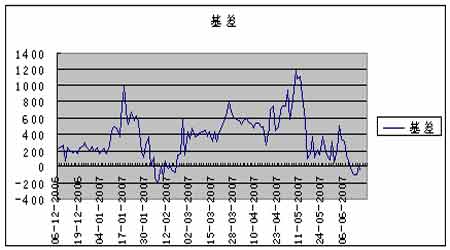

主要观点 1、大盘站在5400点高位,出现调整地可能性越来越大,虽然处于长期牛市,但坚持单纯的做多并非能带来意想中的收益,可以通过做空股指期货做多50ETF的方法规避风险。 2、股指期货合约在交易期中会和其标的物HS300出现一定的价格偏离即基差,可以通过做空股指期货做多50ETF的方法稳定的获得基差收益。 3、具体操作有很多方法,从仿真交易历史数据的计算来看,几乎每个合约都能获得基差收益,而且稳定风险小,有些收益相当可观。 简介 从2007年开始至今,股市一直经历着大牛市,虽然出现过几次调整,现在站在了5000点以上,很多投资者赚了不少钱,也有不少投资者发现自己以前赚的钱却在一两次的调整中所剩无几或者出现亏损。而且从长远来看,中国股市仍将处于牛市当中,也伴随着大大小小的调整,如何在长期牛市面临短期调整时保住自己的战斗果实成为每个投资者必须面对的问题。利用50ETF和股指期货可以套期保值甚至取得基差套利。 大家在以前的股指期货仿真交易中常常发现这么一个问题,虽然股指期货与他的标的物走势相近,但由于具备了时间价值,合约的价格往往会偏离标的物的价格,有时偏离度也相当大,这个偏离度我们就称之为基差:合约价格减去HS300指数。如下图中我们可以看到0706合约与HS300指数存在一定的基差,5月10日这个交易日更是达到近1200点。这时候如何把握这个基差进行风险较小的套利成为一个值得研究的问题。本文利用买入50etf和做空合约的方法,降低风险,尽可能的获得基差收益。 如何构建投资组合? 1、构建投资组合首先有一点必须先说明,不管何种策略,都是针对长期牛市的,也就是说,从07年初到现在,整个大趋势都是涨的,但为什么说是长期牛市呢?长期牛市就是说从长线来看,大盘是涨的HS300也是涨得,但中间不排除一定幅度的调整,如今年的六七月份。此时投资者很难判断大盘何时调整完毕,使自己选择某种策略使资产保值或者在调整结束重新上涨时不错这个机会,所以我们引入50ETF和合约一起构建一个投资组合。 最简单的交易方法就是挑选一个特定的合约,在某日开盘时卖空一手合约,同时买入等值的50ETF。等合约到期日那天,买入合约平仓,同时卖出所持有的50ETF。比如某日的0709合约的点位是5000点,当日开盘时卖空一手,价值150万,同时花同样多的钱买入50etf,若此时50ETF的价格是3元,就买入50万份,一共投入165万(合约按10%保证金算)。到期日那天,就必须买入一手0709合约平仓,若价格是5500点,而50ETF的价格是3.5元/份,则合约亏损15万,50 ETF赢利25万,总收益10万。同样的道理也会出现总收益为负值,但总的来说,由于对冲的存在,可以在后市不明了时降低风险。 为什么选用50ETF? 上证50ETF是以上证50为标的物,对于散户来说,由于资金较少,不太可能直接购买50只股票。而基金的入场费只有1000元人民币。也就是说,你只需花1000就可以买到50只股票的组合。市场上有很多指数型基金,如上证180,都能取得类似的效果。 结果分析 1、具体操作 在选择某个交易日进场时,有两种方法:一是特定的日期,我们选择在离到期交割日还有3周的那个星期一,这样的好处是由于离到期日近,合约波动不是很猛烈,风险小,相对的收益也小了。另一种是选取基差最大的那天,这样的话就能套取最大的收益,但缺点是很难猜测哪天基差最大。 例如:在离0708合约到期还有3周的7月30日上午开盘进场,此时的基差为12.7, 卖空一手0708价格4423价值132.69万,保证金13.269万(按10%计算)同时买入50ETF408654份,价格3.247/份。在8月17日到期日那天,买入0708合约平仓,价格4686价值140.58万卖出50ETF,价格3.554/份价值145.24万。按此计算,盈利4.66,如果按照10%保证金计算,假设中途没有追加保证金(肯定会出现因为价格波动而需要追加保证金,但因为对总投入影响不大,所以忽略不计,下同),收益率为3.19% 。 挑选合约基差最大的时候进场:6月25日当天的基差为1021点,上午开盘时卖空一手0708合约价格4900价值147万,以2.996/份的价格买入50 ETF 490654份。2007-8-17买入0708合约价格4686价值140.58万卖出50 ETF价格3.554/份价值174.38万。按此结算,盈利29.8万收益率19.8%。 利用这个方法,分别用于0701到0708这8个合约,得出以下结论: 最大基差那天进场

众所周知,当我们为了降低风险 做对冲时一卖一买必须选择相关性大的资产,50ETF选择了上证指数中有代表性权重大的50只股票,本身大部分也是HS300的组成,与其有很大的相关性,可以作为股指期货的对冲工具。

不支持Flash

|

|||||||||||||||||