|

|

|

PTA市场维持弱势格局 后市期价仍将震荡筑底http://www.sina.com.cn 2007年11月01日 08:02 中瑞金融

9月末,由于缺乏下游需求有效的支撑,PTA期价受到空头力量大幅打压,大幅下挫。这吸引了投机资金持续进入,市场交投逐渐活跃。随着PTA价格的进一步下跌,国庆之后PTA期货多空分歧日益加大。10月12日,多头凭借国际原油期货价格暴涨之势大幅拉升PTA期货价格,PTA0712合约当日大涨182元/吨,涨幅达2.4%。多空大幅增仓,PTA0712合约持仓急剧扩张,由不足7.4万手飙升了一倍,至14.7万手。由于期货价格高企,期货价格与现货价格两者价差维持在400-600元/吨的较高水平,这吸引了大量现货贸易商进场抛货做空,并准备将现货产品注册成仓单交割。多头的拉升行动遭受到了现货套利空头的强力打压,期价持续下跌,并创出新低。 一、基本面信息简述 (一) PTA市场

10月,国内宏观调控压力增强,资金紧张状况未见缓解,供应过剩,信心不足等利空因素交织在一起,PTA市场行情继续走弱。内盘现货市场上,10月下旬一般现货现款船板交货报价为7200-7250元/吨左右,买方主流还盘价格在7100-7150元/吨一线,最低一般现货现款船板交货成交价在7100元/吨左右,主流成交价格集中在7200元/吨左右;外盘市场行情继续阴跌,一般近洋PTA现货报价下落到835美元/吨,少部分贸易商报盘价格在830美元/吨,一般买方还盘价格在820美元/吨,主流成交价格在825美元/吨。 内盘合同货市场上,25日中石化公布了10月PTA合同结算价格,结算于7550元/吨,较上月结价低450元/吨。翔鹭石化公布10月PTA 合同结算价为7550元/吨,较9月结价下调450元/吨;11月挂牌价为7650元/吨,较10月挂牌价下调450元/吨。 外盘合同货市场上, 9月合同货方面,三井化学PTA 9月亚洲合同报价900美元/吨CFR,较上月报价下调50美元/吨;BPPTA9月亚洲合同报价880美元/吨CFR,较上月下调70美元/吨,总体执行情况不错。但10月合同货执行情况仍还没有较大的进展,不少主流供应商的合同货执行量连三成都不到,聚酯工厂坚持主流执行价格在830美元/吨,前期有些主流供应商的开证价格在835-840美元/吨。市场供求关系的不平衡成为抑制市场行情的主要原因。 海关:2007年9月份我国PTA进口量高达66.4万吨 海关公布的最新统计数据获悉,9月份我国PTA进口量为66.4万吨,较上月增加0.4万吨,环比增长0.91%,同比增长20.87%;9月份平均进口单价为890美元/吨,环比下跌2.97%,同比下跌16.92%。 9月份我国PX进口量为25.4万吨,较上月减少1.59万吨,环比减少5.88%,同比增长22.38%;9月份平均报关单价为1138美元/吨,环比下跌3.85%,同比下跌518.93%。 9月份我国MEG进口量为41万吨,较上月减少5.9万吨,环比减少12.59%,同比增长5.66%;9月份平均报关单价1055美元/吨,环比上涨10.65%,同比上涨12.73%。 在国内PTA产量剧增、供应充足、内盘价格持续下跌的背景之下,9月PTA进口量达到66.4万吨,前9个月平均月PTA进口量达55万吨,这使得国内的供应过剩压力无法缓解,而且有恶化的趋势。出现这种现象的主要原因是融资性买盘的不断增加。随着国内宏观调控措施的不断出台,资金紧张成为众多企业的难题,而通过PTA进口就能达到融资的目的。据悉,在目前资金相当困难时,虽然进口亏损达500元/吨以上,但许多企业为保持资金链不断裂而不得不保持一定的进口量,这在短期内极大地拉低了现货价格。 (二)、PX市场

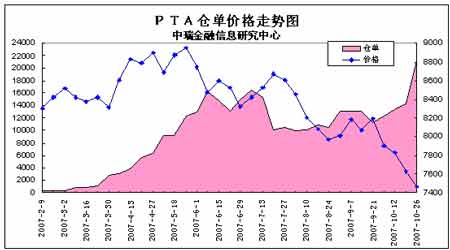

10月,在超过了结价最后期限之后10月PX合同结价最终定在1045美元CFR,PX合同供应商和PTA供应商对于十月市场基本还是达成了共识,无论是结高于九月的1050美元CFR亚洲,还是大大低于1050美元/吨CFR亚洲,都不能得到双方的满意,因此略低于九月的1050美元而结在1045美元/吨。 PX市场上,埃克森美孚及日本石油11月PX亚洲合同倡导价出台,分别在1190和1135美元/吨,比上月份分别上涨60和5美元/吨,日本出光出台11月PX合同倡导价在1200美元/吨CFR,较10月报价上涨了50美元/吨。目前的PX供应来看,大量的PTA供应商减产给予PX市场的压力也相当之大,从PTA装置减产力度来看,亚洲PTA装置减产造成的PX需求减少量估计也在20万吨以上,无论是国外装置还是国内装置,PTA负荷的全面降低已经不可逆转,而且以目前的PTA销售形势以及聚酯形势和下游资金情况来看,PTA负荷的上升还有相当的时间。因此可以肯定的是,11月PX合同的高报仅在市场心态上有一定影响,但从根本的供求情况来看,PX供应商除非有相应的减产动作,否则的话,11月PX合同的谈判又将是相当艰难漫长的过程。供应商高报11月PX报价的出发点显然是原油大涨并持续处于高位,石脑油成本已经无法忍受,原油的大涨对于PX市场的成本作用力正在逐步显现。 近期PX行情低位反弹,亚洲现货PX市场有望出现在1000美元上方走稳并构筑阶段性底部的状态。PTA与PX相关性达到90%,作为原料的PX价格逐渐企稳,这在成本的角度给PTA以一定的支撑作用。 (三)、国际原油市场综述 继9月份冲破80美元大关后,10月中旬,在担心今年末将出现供不应求的市场心理主导下,受美元走软、投机炒作以及中东局势趋紧等因素刺激,纽约市场原油期货价格继续刷新纪录高点,盘中一度触及90.07美元/桶。 目前,市场对供求关系的担忧构成了本轮油价上涨行情的基调。美国原油库存减少也支撑了高油价。美国原油库存连续第四周下滑,而北半球即将步入冬季,取暖油需求增加。欧佩克方面,虽然该组织本月同意自11月1日起每日增产50万桶,但分析师认为这对缓解人们的冬季供给忧虑来看,增产额度是杯水车薪。此外,按照惯例,欧佩克短期之内不会再次宣布增产。全球原油库存已连续四个季度出现下降,而从季节性因素来看,未来两个季度的全球库存极可能继续下降,这就是近期油价升至近每桶90美元的原因,而且这可能还会推动油价进一步走高。除非供需缺口将得以填补的前景趋于明朗,否则油价未来一段时期内相继升破每桶90美元至100美元的水平。 美元持续走软也是引发油价节节攀升的重要因素。美元指数创15年以来的最低水平。由于原油期货交易以美元计价,美元下跌使得投资银行将资金投入商品期货套利保值。对冲基金和其他大型投机商在纽约商品交易所原油期货增加了多头合同的同时继续大幅度清理空头合同,使得净多头连续第三周增长。美国商品期货委员会最新公布的数据显示,截至10月16日当周,投机基金在纽约商品交易所原油期货中持有净多头87998手,这是自8月中旬以来最高的水平。 鉴于上述诸多因素在短期内难以消除,从中期来看国际油价或将持续在高位运行。虽然近期原油的连续走高并没有带动PTA价格的上升,但随着时间的推移,如果生产成本长期居高不下,则PTA工厂就有减产的可能。一旦工厂减产,市场供应将会迅速减少,对价格的支撑作用将会显现。相反,如果原油回调,由于没有跟涨,PTA价格回落的幅度也会相当有限。原油强势对成本的支撑终将显现。 (四)国内市场综述 1、2007年9月份PTA供大于求数字为18.63万吨,较7月份6.81万吨猛增11.82万吨。其中总供应量134.1万吨,较上月124.4万吨继续增加9.7万吨。其中8月进口量为65.8万吨,较上月49.8万吨增加16万吨;需求量115.47万吨,较上月117.59万吨减少2.12万吨。供应数量的增加主要是进口量的增加所致,进口量增加不仅弥补国产装置检修损失的产量,而且超出6.3万吨。严重的供大于求导致PTA价格持续下跌。 2、2007年10月份,虽然中国大陆纺织市场的传统旺季,但是长假影响了对聚酯产品以及PTA需求。同时由于聚酯另一主要原料MEG价格大幅度上涨导致聚酯工厂环节开始降低开工率,导致了对PTA的需求暂时性回落;供应方面:随着中国国内自产的供应量高速增张,国产PTA供应量充足,对国外PTA生产商压力巨大,外盘靠降低价格冲击国内市场,因此供应量非常充足。 3、10月份,PTA价格将继续受原料PX成本影响和下游聚酯产品因成本转嫁困难而出现的需求降低局面的夹击,维持在成本线附近甚至亏损。 总体看来,PTA市场短期内仍空大于多,聚酯工厂对后市仍信心不足,在触底明朗以前买家观望仍居多,而尽管10月份PTA供应商的减产力度有所加大,但毕竟其从减停到减量还有一段时间,在PTA工厂的减产效果没有完全出现之前,PTA供应商为角逐有限订单让价心态较为急切,预计PTA市场短期内仍然存在较大压力。目前PTA市场还须关注的是PTA供应商的减产力度大小和芳烃市场走向。目前亚洲PTA供应商减产力度不小,几乎所有的PTA国外供应商都有减产停产动作,涉及产能高达600万吨,而如果这些产能停产时间在两周左右的话,可能影响亚洲地区30万吨左右的供应量,从这一角度来看,国内PTA供应商的库存有因此消化的可能。当然,中国聚酯负荷的下调也在一定程度上消化了供应量的减少,但可以肯定的是,目前的亚洲PTA库存较前期比有下降的趋势,这一点应该成为PTA止跌的理由。而芳烃市场上,原油石脑油的大幅上涨带动了MX市场,也波及PX现货市场,因此后期原油和石脑油市场走势以及PX现货走势值得关注。以目前的下游形势看,随着上游成本的周期传导以及PTA现货价格的持续下跌,成本支撑作用将逐步增强,但其反弹高度仍取决于下游的需求状况。 二、期货市场因素分析 (一)仓单价格走势 从郑商所公布的库存周报来看,截止10月26日当周库存仓单为21060张,较前一周增加7464张,有效预报继续增至13891张,总量高达十多万吨。空头大量的现货货源进入交割仓库,仓单压力回升,将压制着期货价格的上升空间。 截止25日,PTA期货总持仓154132手,持仓大幅增加,投机资金大量涌入,成交量明显放大,交投活跃。PTA期货主力持仓仍为净空,净多头率仍然为负值。从主力持仓结构上来看,净空头持仓主力席位集中在浙江天马、大越期货、鑫国联、中粮期货、宁波杉立等会员席位。 (二)期现价格走势比较 10月份,PTA市场整体仍呈现弱势局面,由于PTA供应过剩的矛盾始终无法解决,大量的国产货无处消化,进口货又因聚酯工厂的资金问题和融资商的套现需求而继续居高不下,中国市场始终在存在相当大的现货库存,现货市场供应过剩问题未有效缓解,PTA现货始终维持疲弱走势。 原油创出新高短暂提振多头市场信心,期货价格也出现小幅反弹行情,但由于终端市场始终呈现疲弱,PTA现货价格持续维持低位,两者价差扩大至500-600元/吨的较高水平,这吸引了大量现货贸易商进场抛货做空,多头的拉升行动遭受到了现货套利空头的强力打压,期价继续下跌探底。 从目前现货情况看,PTA现货持续阴跌,目前维持在7200元/吨左右,外盘行情,台韩PTA一般船货现货报价830美元/吨CFR90天,处于两年以来的相对较低价位。从现货PTA当前市场行情来看,短期在7000-7300的箱体整理运行可能大。后市现货能否突破箱体整理主要原因取决于下游终端市场需求能否改善。 (三)美原油指数与PTA指数走势分析: 从美原油指数与PTA指数的日K线图叠加的走势图可以看出,10月国际原油价格继续走强并创出新高;而PTA期价整体呈现弱势震荡局面;10月中旬原油创出历史新高,短暂提振了国内PTA市场的多头人气,PTA期价出现小幅反弹,但未能持续。随着原油高位调整,随后PTA期价遭到空头打压大幅下跌。原油与PTA的走势背离幅度已达到25%以上。目前PX及PTA处于需求疲弱,供大于求的格局,弱化原油对其的成本支撑,但如果原油维持高位运行也遏制了PX及PTA的进一步弱势。

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||