|

|

|

沪油市场多空交织 期价可能维持震荡偏强格局(2)http://www.sina.com.cn 2007年10月31日 08:02 中瑞金融

6、沪油低库存水平有利期价 截止10月19日沪油库存为59652吨,比上周减少8211吨。并且已经是连续六周减少。 从沪油上市来的库存数据可以明显看出,沪油库存一直在3万吨―20万吨之间震荡,目前库存水平仍处于历史低位区域。低库存水平明显减轻做多资金的压力。 7、燃料油现货和期货价格价差 截止10月24日燃料油期货指数报收3656元/吨,而华南180CST过驳价为3810元/吨,现期价差154元/吨。从04年8月以来,该价差一直围绕在-150---350之间波动,目前价差处于中位水平。 8、沪油和原油的比价关系 从图上可以明显看出,从04年9月以来,沪油和原油的比价一直维持在40―55之间波动。截至10月24日的比价为42.76,处于低位水平,短期有惯性下挫可能,但中期后市有望震荡走高,也就是说前期的原油走势明显强于沪油的情况可能出现改变。 期货市场燃料油价格前期的上涨可以看作短期多头投机资金炒作和现货低库存水平造成的偏多情绪共同作用的结果。中长起来看,市场的确积聚了相当的上涨动力,特别是来自上游原油的提振。但国内终端消费商对于进口油的消费明显已经透支,目前进口油不在成为燃料油消费的主要产品,相应国内替代油,包括国产调和油和进口调和油应成为未来指导燃料油期货操作的导向标。 综合以上因素可知,在美圆持续贬值、原油低库存水平、中东局势紧张及基金重燃做多热情的推动下油价有望继续震荡走高。但是由于原油价格涨幅已经超出该组织预期,不利于世界经济,欧佩克有可能于11月增产打压油价,另外原油的季节性走势来看,每年在8月中旬至10月中旬都是产生季节性高点的时间,第四极度回落的概率很大。而且前期原油一直强于沪油的格局有望在第四极度得到扭转,综合分析,沪油在第四季度可能维持震荡偏强格局。 中瑞金融 无著

不支持Flash

|

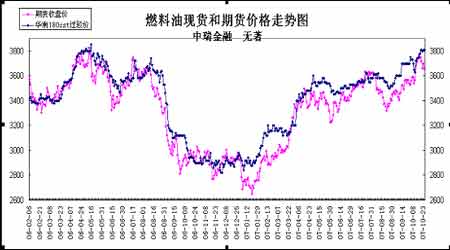

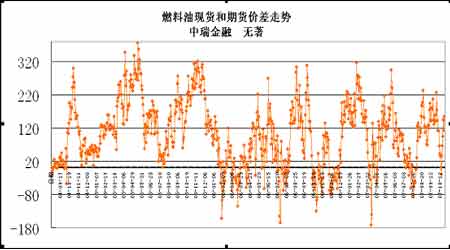

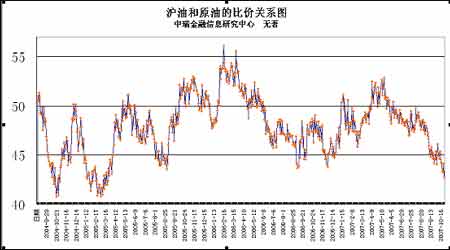

||||||||||||||||