|

|

|

聚乙烯现货市场研究报告http://www.sina.com.cn 2007年10月26日 08:05 良茂期货

一、世界聚乙烯工业概况 (一)世界聚乙烯技术工艺 目前世界上PE生产工艺具有代表性的有5种: 1.美国联合碳化物公司(UCC)的Umipol气相流化床工艺 特点是工艺简单,操作温度80-100℃,压力低(2.1MPa),产品范围宽。中国到1997年底有9家生产厂应用此工艺,生产能力达96万吨,占总PE能力的42.29%。 2.英国石油化学公司(BP)的气相流化床工艺 此工艺比UCC技术多一个预聚工序,设备多一套旋风分离器及冷却器,减少了堵塞和结块的毛病,既可用改良的齐格勒-纳塔催化剂生产分子量分布相对较窄的PE,也可用铬系催化剂生产分子量分布相对较宽的PE。中国目前有3家生产厂应用此工艺,生产能力达30.5万吨,占总PE能力的13.44%。 3.杜邦公司的溶液聚合法工艺 此工艺反应快、单程转化率高、产品质量好、操作易控制,但反应温度为270-310℃,压力较高(11.5-17.0MPa);使用溶剂,在回收精制时增加了设备台数和流程的复杂性,导致投资大、能耗高、生产成本增加。目前中国抚顺石油化工公司乙烯化工厂的8万吨/年LLDPE装置采用该工艺。 4.英国道化学公司的低压溶液法工艺技术 该工艺聚合温度为150-200℃,压力3.5MPa,产品是公认的优质品。中国暂无此工艺装置。 以上4种工艺可生产各种密度的聚乙烯。 5.日本三井油化公司的淤浆法 该工艺的聚合温度为78-85℃,压力低于1MPa,以乙烷为稀释剂,以丁烯或丙烯为共聚单体,使用高效催化剂PZ,是生产HDPE的成熟工艺技术。中国扬子石化公司的17万吨/年HDPE和燕山石化公司的14万吨/年HDPE采用此工艺,占全国HDPE总能力的47.71%。 (二)世界PE生产发展概况 据初步统计,2002年世界PE生产能力约为5900万吨,产量为5000万吨;而随着一些新增HDPE能力于2003~2004年投运,2004年世界PE生产能力约为6200万吨,产量为5600万吨;预计到2005年PE的生产能力和产量将分别达到6786万吨和5836万吨;2008年,世界PE市场将达到8140万吨,年均增长率为6.4%。其中亚洲,尤其是中国将更快增长,而西欧增长率为4%~4.5%。到2008年,美国和西欧的市场份额将减少到49.5%。今后几年内,欧洲LLDPE需求的年增长率为8%~10%,中东新增的LLDPE能力也将面向亚洲和欧洲市场。 据统计,全球前十位聚乙烯生产商分别为:陶氏化学公司、埃克森美孚公司、埃奎斯塔化学公司、马塞尔公司、雪佛龙-菲利浦斯公司、北欧化工公司、沙特基础工业公司、BP公司、诺瓦化学公司、阿托菲纳公司等。我国中石化集团的HDPE生产能力居全球前十名。 全球PE生产现状 聚乙烯(LDPE、LLDPE和HDPE)在通用树脂中比例最大,据统计,2002年全球主要聚合物需求14,050万吨,PE需求量占40%,约5500万吨。其中HDPE17%,LLDPE10%,LDPE12%,PP23%,PS8%,ABS4%,PVC20%,PET6%。如按PE需求平均增幅3-5%/年计算,至少需新建5到6座世界级大型PE厂方可满足不断增长的需求。2003年全球新增PE生产能力220万吨/年,其中主要分布在亚太地区和中东/非洲,接近130万吨/年,西欧约40万吨,北美约15万吨,中欧及前苏联地区约20万吨;2004年全球PE新增产能约100万吨/年;2005年将新增产能390万吨/年,主要集中在中东/非洲、亚太地区,约290万吨/年,其余地区约100万吨/年,2006年将增加产能230万吨/年,其中亚太地区和中东/非洲计增加170万吨/年;2007年产能增加量将高达380万吨/年,尤以中东/非洲增加最多为220万吨/年,此外,北美和亚太地区增加产能接近,均为60万吨/年左右。由于PE工业不断并购重组,使主要PE生产商生产能力进一步扩大,1997年全球十大PE生产商产能所占份额为38%,预计到2007年十大PE生产商产能占有率将增至45%,使产能更加集中,而且出现新的排名和新公司,如表。 图表1:预计全球10大PE生产商变化情况

中东地区依托其原料优势,PE工业发展迅猛,已成为世界主要PE生产地区,且主要供出口,本地区消费量仅占很小一部分。2002年沙特基础工业公司(SABIC)收购荷兰DSM公司石化业务后正式进入西欧市场,并开始在西欧本地从事PE生产和销售。在东北亚,中东则取代韩国成为中国最大的PE进口来源地区。此外,中东还向非洲部分国家出口PE产品,并计划向拉美国家出口PE树脂。到2010年时,中东PE树脂将出口到世界各地,遍及亚洲(主要在中国)、非洲、欧洲、拉美及北美地区,出口总量将高达1200万吨/年,而2002年中东PE出口量为400万吨/年, 2004年中东PE出口量为510万吨/年。 预计到2007年,十大PE生产商产能占有率将增至45%。 (三)世界PE消费发展概况 从需求情况来看,到2010年时亚太地区将成为最大的PE树脂进口地区,其中中国需求量最大。虽然中国国内有相当在建PE产能,但仍需进口大量PE树脂满足消费需求。简言之,中东将成为世界最大的PE树脂出口地区,而中国将成为世界最大的PE树脂进口国。综合中东PE树脂价格优势和中国PE产品加工优势,中国正成为世界上最大的PE薄膜和包装袋最大出口国。目前大量供应北美、西欧和日本。 据美国贸易统计表明,美国2002年进口PE薄膜及包装袋制品折合PE树脂量高达63.5万吨,相当于2到3座世界规模级装置生产能力。而美国2002年进口PE包装袋中来自中国的占4成,对于欧盟情况也基本相同,2001年PE薄膜及包装袋进口量折合PE树脂为45万吨/年,其中来自中国占34%。 随着供需形式的变化,到2005年,亚太地区PE需求量将超过北美和西欧,成为PE最大消费地区。 二、中国聚乙烯产能概况 PE是中国通用合成树脂中产量最大、应用最广泛的品种。随着中国石油化工的发展,70年代和80年代通过技术引进缩短了中国PE与世界水平的差距,生产能力和生产技术有了大幅度的提高,生产装置已实现了安、稳、长、满运转。 目前,中国的聚乙烯生产能力已具备相当规模,聚乙烯产量在10万吨以上的企业有15家,在25吨以上的企业有4家。许多大型石化企业积极引进先进生产装置,正在扩建或即将建成投产,以进一步提升中国聚乙烯的生产规模和能力。尽管如此,国内的产量仍无法满足不断增长的需求。据资料显示,国内聚乙烯消费量年均增长率约在19%以上,其中塑料行业的需求量以每年约9%的速度递增。 近年来,中国HDPE生产企业加快了装置改造和扩建步伐,部分装置能力已接近经济规模水平,但产地分布不均衡。 自20世纪80年代以来,我国高密度聚乙烯(HDPE)的生产发展很快,产量快速增长,目前生产厂家有9家,生产装置有11套,总能力为146.5万吨/年,2003年产量为146.32万吨,其中中国石化集团公司的生产装置有7套,生产能力合计为83.5万吨/年,约占我国HDPE总生产能力的57%;中国石油集团公司的生产装置有4套,生产能力合计为63万吨/年,约占我国HDPE总生产能力的43%。生产厂家主要有北京燕山石油化工公司(生产能力为18.0万吨/年)、上海石油化工公司(生产能力为38.5万吨/年)、扬子石油化工公司(生产能力为15.0万吨/年)、齐鲁石油化工公司(生产能力为14.0万吨/年)、大庆石油化工公司(生产能力为22.0万吨/年)、辽阳石油化纤公司(生产能力为7.0万吨/年)、兰州石油化工公司(生产能力为14.0万吨/年)以及独山子石油化工公司(生产能力为20.0万吨/年)等。 目前中国HDPE装置产能主要集中在东北、华北及华东地区,占全国总生产能力95%,其中华东地区有3套装置,占总生产能力41%,华北有2套装置,占总产能38%,两地区均是中国HDPE主要消费市场。 而华南地区HDPE装置尚属空白,该地区HDPE进口量约占全国进口量的60%,主要是以来料加工和进料加工贸易方式,为当地塑料加工企业提供原料。 图表2:PE 1998-2004年产量统计表 (单位:千吨)

1993-1999年,年均增长率为16.45%; 1995-2001年,年均增长率为14.70%; 1996-2002年,年均增长率为13.70%; 1997-2003年,年均增长率为11.48%。 1998-2004年,年均增长率为10.77%。 近年来,中国HDPE生产企业加快了装置改造和扩建步伐,部分装置能力已接近经济规模水平,但产地分布不均衡。 目前中国HDPE装置产能主要集中在东北、华北及华东地区,占全国总生产能力95%,其中华东地区有3套装置,占总生产能力41%,华北有2套装置,占总产能38%,两地区均是中国HDPE主要消费市场。而华南地区HDPE装置尚属空白,该地区HDPE进口量约占全国进口量的60%,主要是以来料加工和进料加工贸易方式,为当地塑料加工企业提供原料。 从近年PE产量来看,HDPE开工率高,1996年为96.18%,1997年为97.19%,1998年为106.82%。齐鲁石化连续三年超100%开工率,燕山也连续二年超产能,扬子石化也超产能生产。从比例来看,HDPE产量,1996年占总PE产量的47.72%,1997年占36.79%,1998年占36.43%,均超过LDPE、LLDPE产量,列PE中最大品种产品。 吉林石化公司LLDPE装置于2003年8月1日进行扩能改造,其生产能力从22万吨/年扩大到27万吨/年。 图表3:2004年国内主要PE生产厂产量统计

三、PE进出口分析 图表4:1999-2004年PE进出口统计(单位:吨)

注:上述数据均摘自海关进出口统计,其他非正常进出口均不包括在上述。 1997-2002年间,PE净进口增长了86.65%;年均增长达13.29%。 1998-2003年间,PE进口增长了52.02%;年均增长达8.74%。 1998-2003年间,PE净进口增长了41.14%;年均增长达7.13%。 1999-2004年间,PE进口增长了83.26%;年均增长达12.88%。 1999-2004年间,PE净进口增长了63.09%;年均增长达10.28%。 四、聚乙烯消费分析综述 图表5:1998-2004年国内表观消费统计 (单位:千吨)

近年,PE消费旺盛,1994-2000年间,表观消费量增长了138.42%,平均年增长达15.58%,1996-2002年间,表观消费量增长了144.45%,平均年增长达16.06%; 1997-2003年间,表观消费量增长了77.75%,平均年增长达10.06%。 1998-2004年间,表观消费量增长了92.12%,平均年增长达11.50%。 中国国内自给率1993年以后均低于50%,国内消费仍依赖进口。1995-2001年间,表观消费量增长了126.46%,平均年增长达14.59%,详见“薄膜”、“管材”、“制品”各产品。 2003年国内产量增长将国内自给率上升,同比增长2.90个百分点。 2004年国内产量增长将国内自给率上升,同比增长0.93个百分点。 图表6:PE2004年国内十二大供应源统计资料

图表7:国内PE消费结构表 (单位:%)

注:(1)其他包括汽车及工矿配件,日用杂品等。 (2)单丝包括编织袋代用扁丝。 图表8:HDPE消费结构 (单位:%)

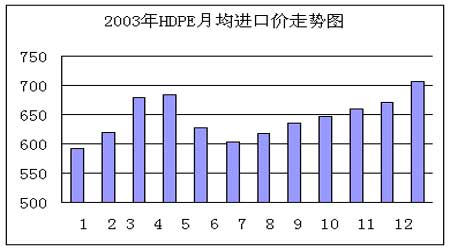

从上表可看出,HDPE国内自给率高于PE平均自给率9.61%-22.34%。 专家认为中国的HDPE在应用领域上基本上与国外相似,但仍有些缺乏,如管材,主要为建筑用管材,用于煤气管仍为空白。 HDPE最具竞争力的产品是共聚PP加工的周转箱,目前因缺乏共聚PP而用HDPE代替。随着PP产品结构的调整和中国生产水平的提高,加上丙烯资源丰富,共聚PP将会部分替代HDPE;随着环保意识的提高和国民经济综合水平提高,纸袋会取代一部分HDPE的购物袋、包装材料等。 2003年LDPE制品结构: (1)薄膜占62 %(其中农膜占22%) (2)中空容器占20 % (3)各种管材占10 % (4)其他(日用品、钙塑制品等) 占8% 2002年我国聚乙烯表观消费量810为万吨,专用料消费量约290万吨,占聚乙烯消费量的36%。预计2005年我国聚乙烯专用料需求量将达到393万吨,所占比例将提高到39%,而发达国家专用料所占比例高达50%~60%,与之相比,我国聚乙烯专用料市场还有巨大的潜能。 与通用型树脂相比,专用料产品附加值高、市场空间大、经济效益显著。在聚乙烯三大产品类型中,HDPE以其独特的性能和应用范围宽等优势最适合生产绝大多数专用料产品。 我国HDPE的主要消费领域是注塑、中空吹塑及薄膜制品,2002年这3大领域分别占总消费量24%、18%及16%。其中,HDPE注塑料目前用量最大的消费领域是包装桶(涂料桶)、摩托车配件、瓶盖等,具有流动性好、耐低温性优异、市场应用宽等特点。2002年我国HDPE注塑料产量 5.64万吨,其中产量最大的两个主导牌号是2200J、1600J,主要用途为工业包装箱,如瓶类包装箱、水果箱及鱼筐等,大庆石化公司和燕化公司是两家主要生产企业。 2002年HDPE中空吹塑料消费量40万吨,其中国产料21万吨。大型中空吹塑料用量占20%,中小型中空吹塑料用量占80%。进口产品基本上用于生产小型中空吹塑制品,例如韩国石油公司的BD800牌号和韩国三星公司的B210A牌号。大型中空成型料主要用于汽车油箱、大型座椅等吹塑制品,主要牌号有韩国三星公司B120A和德国巴斯夫公司4261A。上海金菲公司HXM50100主要做汽车和摩托车油箱基料,由于上海 大 众汽车公司和一 汽大 众汽车公司采用进口配套料,汽车油箱基料市场尚未打开,主要应用领域是摩托车行业。200升以上大型中空容器主导牌号是5200B,主要生产企业有燕化公司和扬子石化公司。 2002年我国聚乙烯电缆料的总需求量为15万吨左右,其中HDPE需求量为13万吨,预计2005年需求量将达到24万吨。但2002年我国电缆料产量仅为2.24万吨,远远不能满足市场需求。 我国低密度聚乙烯(LDPE)主要用于农膜、电线电缆、涂覆等领域,2001年我国LDPE的年产量约为70万吨,2002年产量猛增到90万吨左右,但仍不能满足国内LDPE需求,我国LDPE进口量已经连续两年超过了200万吨。我国西部地区的产业结构特点及西电东送工程的建设使农膜和电线电缆在西部大开发过程中成为重要的物资。而我国西部地区化工企业少,LDPE产能严重不足。因而在西部建设大型LDPE生产装置,一方面可以缓解我国LDPE专用料缺乏的情况,另一方面又可以充分享受西部大开发的相关优惠政策,实现中西部地区LDPE自给,推动地方经济发展。 LDPE在我国已是十分成熟的产品,虽然近年来线型低密度聚乙烯(LLDPE)逐渐渗透到许多LDPE的应用领域,对LDPE的发展提出了挑战。但由于LDPE加工性能优异,且可以与极性的单体共聚得到特殊的、高附加值的产品如乙烯-醋酸乙烯共聚物(EVA)、乙烯-丙烯酸甲酯共聚物(EMA)等,因此在高透明薄膜、高压电缆绝缘、与食品接触的基础涂层等领域,仍被广泛采用。 2002年中国市场对聚乙烯的需求量为810万吨,其中290万吨是低压聚乙烯,占聚乙烯总量的36%。 2005年前,中国对特种型号聚乙烯的需求达到393万吨,占需求总量的39%。同时对工业发达国家来说,这个指标将从50%提高到60%。 五、价格走势分析 图表9:2003年HDPE月平均进口价统计 (美元/吨)

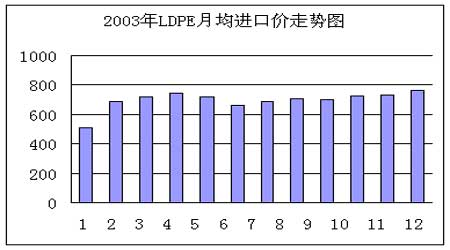

图表10:2003年HDPE月平均进口价走势图 图表11:LDPE2003年月平均进口价统计 (美元/吨)

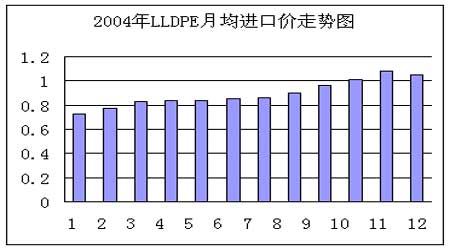

图表12:2003年LDPE月平均进口价走势图 图表13:LLDPE2004年月平均进口价统计 (美元/KG)

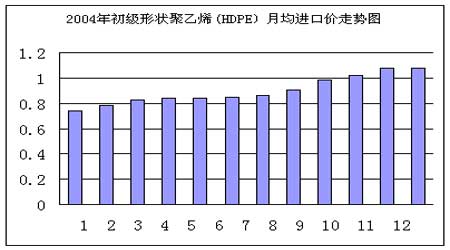

图表14:LLDPE 2004年进口均价走势图 图表15:HDPE 2004年月平均进口价统计 (美元/KG)

图表16:初级形状的聚乙烯(比重≥0.94)(HDPE)2004年进口均价走势图

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||