|

|

|

基本面依然支持郑糖期价近涨远跌http://www.sina.com.cn 2007年10月25日 08:04 银建期货

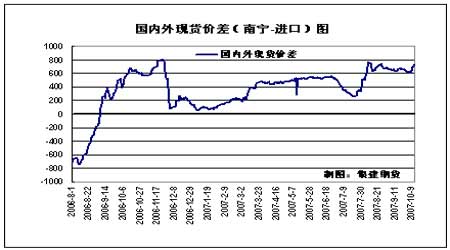

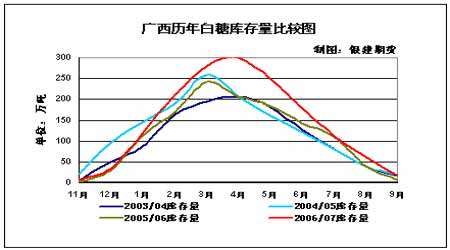

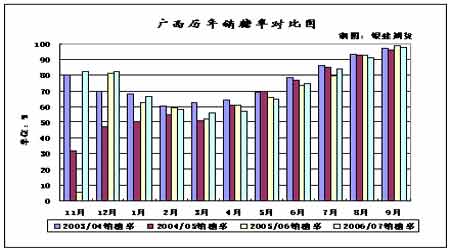

从国外来看,在全球食糖供给过剩的背景下,NYBOT11号原糖期价振荡下行、寻找支撑仍是糖价中期运行的主流; 从国内短期来看,2006/07榨季食糖库存量较少、新糖尚未开榨,国内食糖供给量较少,另外,进口糖增幅较小,国储糖暂无拍卖,而消费量增幅增大,所以短期处于供小于求的局面,食糖价格有望上涨;中期来看,随着新糖上市压力的逐步显现,远期糖价将面临较大的压力,食糖期现价格有望下跌。 总之,预计郑糖期价近涨远跌。 一、食糖现货价格升高,主产区产销两旺 近期国内食糖现货价格升高,期现价差缩小 从下图来看,近一年来,国产糖现货价格一直高于进口糖价格,在2007年10月11日,这一差额达到727元/吨,高于去年同期水平591元/吨。主要原因是国内食糖库存较少,糖商惜售。另一方面,近期原油价格的上涨也推动国内食糖期现价格屡创新高。 国内期现价差(南宁价---郑糖805合约收盘价)方面,自9月15日以后,南宁现货价一直小于郑糖805合约收盘价,并且这一差额逐渐扩大,到10月11日,这一差额达到-188元/吨。接近一年来最低水平-197元/吨。现阶段较大的期现价差将使郑糖期价的上行空间受到制约,如果现货价格持续坚挺,则应谨慎看多郑糖期价。 主产区产销状况基本持稳,影响郑糖期价近涨远跌 下面我们来看食糖主产区广西的历年产销情况,如下图,截至9月底,2006/07榨季库存量为18.5万吨,与往年差别不大;销糖率方面,四个榨季基本持稳,2006/07榨季9月底销糖率为97.39%。总体来说,广西近4年的食糖库存量和产销率变化不大,因此预计今年郑糖期价走势和往年基本相同,将振荡上涨至11月中旬左右。

不支持Flash

|

|||||||||||||||