|

|

|

研究:股指期货推出点之前波动将达到短期顶峰http://www.sina.com.cn 2007年10月25日 08:00 中信证券

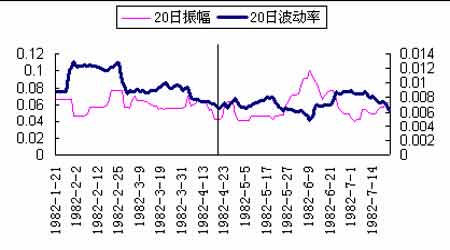

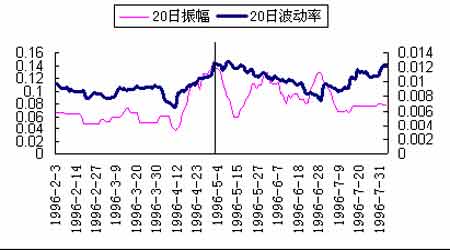

投资要点: 前言:目前,市场上存在着一种观点,认为在股指期货推出后的短期内,现货市场的波动率将增大。我们通过对九大国家或地区在股指期货推出前后三个月内的波动性研究,发现了一个完全不同的结论,即在股指期货推出点之前,市场波动就达到了短期顶峰,而在股指期货推出之后,现货市场波动逐步降低,回复到原有水平。 国际经验。我们对国际市场上九大国家或地区股指期货推出前后三个月的波动性研究发现:(1)虽然各国股指期货的推出时点不同,所处市场环境不同,推出后对于现货指数收益率的影响也不同,但绝大多数的市场,在股指期货推出前一个月内,指数的波动性和振幅均出现了一个阶段性的波峰。(2)除法国和台湾市场外,在股指期货推出后的短期内,现货波动性呈现明显的、持续性的降低。 国际经验的启示。(1)两种预期加剧推出前的波动。我们认为,对推出时间和推出后现货涨跌的两种预期促使投资者采取不同的投资策略和投资行为,不同投资者在不同时点进行反复的博弈,从而导致股指期货推出前现货市场的波动加剧。(2)预期明确、信息机制改善等促使现货市场波动回复。预期明确促使波动回复。信息传递机制改善、投机资金转移与套期保值活动平抑现货市场的波动。(3)长期来看,股指期货将促使现货市场的波动性降低。 国内市场预期。(1)国内市场对于去年以来的两次股指期货推出预期的波动性反应与国际市场相似。国内市场在2006 年11 月和2007 年4-5月的两次股指期货推出预期促使市场波动出现了短期加剧,预期消失后波动回复。(2)我们预计,国内的市场波动也将呈现典型的“钟型”走势。即在股指期货推出点之前,市场波动将达到阶段性波峰,推出后将逐步降低,回复到原有水平。 对投资者的建议。我们认为,股指期货本身并不会加剧现货市场的波动,它反而会平抑现货市场的波动。市场诸多人士所谈到的短期波动加剧,其实是推出前预期的不明确导致投资者的反复博弈从而带来的短期现象,一旦预期明确,现货市场的波动将会随之回复。我们建议投资者应坚持价值投资理念,以上市公司的业绩增长和估值作为投资的主要参考因素,不要被市场的短期波动所迷惑。 主要观点 我们注意到,市场上存在一种观点,即在股指期货推出后的短期内,现货市场的波动率将增大。至于股指期货推出对于现货市场的长期影响,大多数的学者和研究机构均一致认为,股指期货的推出将改变现货市场的信息传递机制和反应机制,促使现货市场更加稳定。 本报告的目的旨在从经验数据和机理两方面探讨:短期内,股指期货的推出将促使现货市场发生怎样的波动性变化?我们通过对九大国家或地区在股指期货推出前后三个月内的波动性研究,发现了一个完全不同的结论,即在股指期货推出点之前,市场波动就达到了短期顶峰,而在股指期货推出之后,现货市场波动逐步降低,回复到原有水平。 我们认为,股指期货的推出预期将导致现货市场的投资者采取不同的投资策略和投资行为,从而引发现货市场的短期波动加剧;待股指期货推出后,预期明确促使投资者不再猜测,部分投机资金转移到期货市场展开多空博弈等,此时,现货市场的波动性将会回复到先前的水平。 国际经验及启示 国际市场期货推出前后现货波动性的走势 我们对国际市场上期货推出前后三个月的现货波动率和振幅进行了数据分析,如图1-9 所示,可以总结出以下两个特征: (1)虽然各国股指期货的推出时点不同,所处市场环境不同,推出后对于现货指数收益率的影响也不同,但大多数国家的市场,在股指期货推出时或者推出前一个月内,市场指数的波动性和振幅均出现了一个阶段性的波峰。 (2)除法国和台湾市场外,股指期货推出后,现货波动性呈现明显的、持续性的降低。其中,法国市场没有出现明显的降低,而台湾市场则较为特殊,虽然它也在股指期货推出后出现波动率降低的现象,但期货推出不久便发生了98 年东南亚金融危机,因而现货波动率再次加剧。 注:图1-9 中的中央竖线为股指期货的推出时点。 美国市场的波动性在股指期货推出前两个多月时处于较高的平台,之后明显下行,期货推出后始终保持在低位。 图1:美国标普500 指数在期货推出前后波动性变化 日经指数波动性在股指期货推出前后呈现明显的“钟型”特征,在退出前一个月左右出现了显著的峰值,推出后波动性一路下行。 图2:日经225 指数在期货推出前后波动性变化 韩国市场指数的波动性和振幅均在股指期货推出时达到最大,之后两个月波动性均匀下降,但是在推出后第三个月的时候,波动性出现反弹,回到推出时的水平。 图3:韩国KOSPI 指数在期货推出前后波动性变化 多伦多指数的波动性变化趋势和日经指数比较接近,期货推出前一个月内有明显的峰值点,之后持续下降。 图4:加拿大多伦多指数在期货推出前后波动性变化

不支持Flash

|

|||||||||||||