|

|

|

PTA投资报告:行情反转 还待时机(2)http://www.sina.com.cn 2007年10月23日 00:07 中大期货

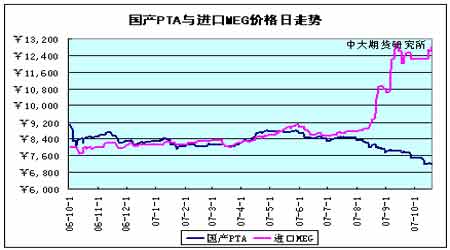

(三)其他相关产业链情况 1、石脑油市场 亚洲油品纸货掉换价格19日攀升,受原油价格走强支撑,柴油和石脑油价格均升至纪录高位.11月石脑油纸货掉换早盘触及日内新高84.30美元,上涨0.70美元,期差扩大0.05美元至0.35美元.12月上半月洲际交易所(ICE)布兰特/石脑油裂解价差亦从昨日的144.00上扬至每吨146.50美元. 图5-1:石脑油(日现)与纽约原油期货收盘价格日走势 图5-2:国产PTA现货与石脑油(日现)价格日走势 2、PX市场 目前PTA市场值得关注的是PTA供应商的减产力度大小和芳烃市场走向。目前亚洲PTA供应商减产力度不小,几乎所有的PTA国外供应商都有减产停产动作,涉及产能高达600万吨,而如果这些产能停产时间在两周左右的话,可能影响亚洲地区30万吨左右的供应量,从这一角度来看,国内PTA供应商的库存有因此消化的可能。当然,中国聚酯负荷的下调也在一定程度上消化了供应量的减少,但可以肯定的是,目前的亚洲PTA库存较前期比有下降的趋势,这一点应该成为PTA止跌的理由。而芳烃市场上,原油石脑油的暴涨带动了MX市场,也波及PX现货市场,因此后期原油和汽油市场走势以及PX现货走势值得关注,当然,以目前的下游形势看,成本的作用力还将在很长一段时期内受制于需求作用力。 日本出光出台十一月PX合同倡导价在1200美元/吨CFR,较十月报价上涨了50美元,供应商高报十一月PX报价的出发点无非是原油大涨已经高不可攀,石脑油成本已经无法忍受,但显然,原油的大涨对于PX市场的作用力已经相当 有限,且不说MX市场丝毫没有起色,即便以目前的PX供应来看,大量的PTA供应商减产给予PX市场的压力也相当之大,从下表的PTA装置减产力度来看,亚洲PTA装置减产造成的PX需求减少量估计也在20万吨以上,无论是国外装置还是国内装置,PTA负荷的全面降低已经不可逆转,而且以目前的PTA销售形势以及聚酯形势和下游资金情况来看,PTA负荷的上升还有相当的时间。因此可以肯定的是,PX十一月合同的高报仅在市场心态上有一定影响,但从根本的供求情况来看,PX供应商除非有相应的减产动作,否则的话,PX十一月合同的谈判又将是相当艰难漫长的过程。本周各大PX厂家趁着这段时间集体停车检修,因此PX供应有所将少,价格有所回升目前市场价格在1075-1077美元/吨FOB韩国。 图6:国产PTA与FOB韩国PX价格日走势 3、MEG市场 和PTA的无力回天相比,MEG仍有再飞冲天的架势,张家港中大单出罐价从周初的12250元/吨一直飚升至12900/吨,尽管聚酯工厂的减产力度也不可谓不小,而MEG的罐存也不可谓不多,近期的到港货同样相当可观,但MEG总体的供应偏紧,不断有故障停车的MEG火上浇油,聚酯工厂的停产力度仍不够,时间也参差不奇,因此不可能造成MEG需求的集中大幅度减少,不断有工厂停车的同时也不断有工厂恢复开车,加之欧洲和美州价格已经高居不下,供应商垄断货源,目前卖者都有相当的资金实力,没有大面积抛售的压力和意向,种种现实因素之下MEG市场还有高位运行的动力,但值得提醒的是,由于需求已呈萎缩之势,而供应也渐有增强动向,未来的MEG供求天平在向买方倾斜,MEG市场风险还在不断累积,但是,由于MEG的垄断特性和供应总体偏紧现实,只要供应商的收货动作不停滞,聚酯工厂的减产降负动作不再加大,罐区还没有达到胀罐逼罐的地步,MEG踩着PTA的尸体前行的脚步看来一天仍然不会停止,而只有在MEG供求关系发生实质性逆转,这一点要视MEG供应装置情况和聚酯工厂负荷情况而定。 乙二醇浙江市场坚挺。大单报价稀少,买家询盘不多,目前商谈约在12700-12750元/吨。小单报价在13000元/吨附近,实际商谈在12900元/吨左右,买家询盘有限,实际商谈一般。江苏市场继续小涨,大单报价稀少,商谈意向价在12800元/吨水平。小单报价在13000-13100元/吨,实际商谈在12950-13000元/吨。买家询盘平淡,卖家力挺价格,实际商谈一般,成交稀少。华南市场平稳,当地货源稀少,广东持货贸易商报价在12700元/吨现款自提,买家询盘有限,实际商谈清淡,商谈在12600元/吨现款自提、12600-12700元/吨现款送到,实际成交不多。外盘市场坚挺,10月底/11月初到港船货报盘在1470-1480美元/吨CFR,买家询盘清淡,商谈意向在1460美元/吨水平,保税货物商谈在1470美元/吨附近。部分市场人士参加昆明会议,实际商谈冷清。 市场走势分析:目前,市场人士预计MEG 内外盘行情将继续整理,后市价格可能略有回落。但供应紧张情况10月将继续延续,MEG 内外盘价格仍将高位运行。 图7:国产PTA与进口MEG价格日走势 4、切片市场 华东涤短市场平静,下游询盘尚可,短纤成交量一般,目前现款(送到价)主流成交在11700-11750元/吨,高端在11900元/吨。华中涤短市场冷清,下游询盘稀少,短纤成交量低,据悉个别纺织厂有停产现象,目前短纤现款(送到价)主流成交在11800-11900元/吨。 市场走势分析:目前,直纺涤短厂家生产成本较高,仍有继续提价意愿,但下游涤纱跟涨不力,抵触情绪强,涤短销售转难,库存压力继续增加,库存压力大资金紧张的厂家可能让利销售,市场人士预计下周直纺涤短行情以平稳为主。 半光切片华东市场稳定,市场报价混乱,部分厂家上调报价,部分厂家却下调,幅度不大,在50元/吨左右。目前厂家主要报价在11000-11200元/吨(三个月承兑),华东现款自提主流成交价在10900-11000元/吨。 市场走势分析:近期原油和石脑油价格大幅上涨,聚酯原料价格保持分化,PTA弱势盘整,MEG强势运行,市场人士预计后市聚酯切片价格将保持较稳健的走势。 三、综合分析 下周市场预测* 市场主要利空因素 第一,资金紧缺成为困扰聚酯工厂和融资商的最大问题,迫使他们抛售手头的PTA以求加速回笼资金。 第二,PTA生产商的巨大库存压力无法消释,无论是调整合同货折让公式,还是以现货价格买断出货,都难以得到现金紧缺的聚酯工厂响应。 第三,从下游聚酯市场看,当前涤丝库存已处于相对高位,而产销形势仍没有实质性好转的迹象,终端纺织品市场保持旺季不旺的特征,整体接单形式仍不理想。节后MEG市场继续高位运行,11月合同再度重磅出击,聚酯成本压力突出,生存面临严重威胁,只好继续加大降负力度。 第四,PTA期货市场大幅下挫对现货市场形成打击,18日TA712暴跌220点,收于7588点。期现间巨大的套利空间使得空头主力不遗余力地在期货市场做空,目前市场上有着充裕的现货,空头敢于在期货市场上不断抛空,尽管这需要相当的资金作为保障,但由于多头力量仍然分散,现货也缺乏有效的资金支撑和上涨表现,在现货无法突破7300元一线的前提之下,期货价格向现货靠拢成为必然。 第五,上游PX市场阴跌不止,心态持续低迷。受上述众多利空因素联合打击,PTA现货市场已跌破盈亏平衡点,形成超跌局面,可谓心力交瘁,能否出现技术性超跌反弹尚待观察,但考虑到资金链条异常紧张的问题难以解决以及PTA巨大的社会库存无法有效释放,对后市的期望值难以调高。 中大期货 程为

不支持Flash

|

||||||||||||||