|

|

|

玉米投资报告:市场在孕育新机会http://www.sina.com.cn 2007年10月23日 00:06 中大期货

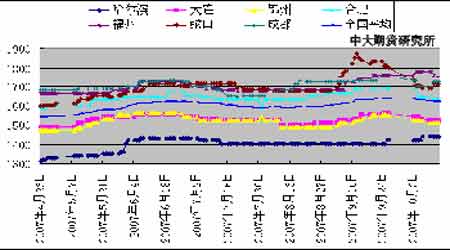

内 容 摘 要 CBOT 玉米本周玉米市场震荡走高,原油市场的暴涨以及美元的走软提振玉米市场走势。另外,美国农业部10 月供需报告下调玉米单产的利好影响余温尚存,为玉米市场提供一定支撑。今年美国玉米种植面积创1944年以来新高,玉米产量也将达到创纪录水平。自7 月份以来,CBOT 玉米市场持续低位震荡走势消化供给压力。近期玉米市场消息面匮乏,而原油市场的大幅大涨提振商品市场走势,惠及具有能源属性的玉米市场。不过,综合来看,目前玉米市场仍缺乏实质性消息引领期价走出盘整区间,预计市场短期走势仍以低位震荡为主。从长期来看,原油市场高位运行、周边农产品的走高以及自身供给压力的不断消化,玉米价格仍将上行。 DCE 本周大连玉米市场走势平淡,震荡格局未有改观。现货市场方面,东北地区新玉米上市数量有限,收购市场表现平静。加工企业收购价格平稳,东北地区贸易商及加工企业库存较为充足,收购热情不高。另外,目前农发行政策规定尚未清偿去年贷款的企业今年将不会继续放贷,对收购市场产生不利影响。华北地区天气晴好,玉米上市数量增加,价格明显下滑。如目前山东地区贸易商收购价集中在1500-1580 元/吨,河南地区集中在1440-1520元/吨,河北地区收购价集中在1540-1580 元/吨。虽然现货价格稳中下跌,但期货市场表现平稳,持续横盘走势,日内短线交易较为频繁,多空双方持续拉锯战,在市场走势明朗之前,多空双方不愿增加筹码。不过,随着玉米上市数量的增加,市场供给压力将日益增大,玉米市场走势趋弱.从技术上看,C805 合约日K 线图上,均线系统走平并呈现胶着状态,短期可能继续横盘整理。目前缺乏实质性趋势题材,主要受周边市场因素影响,短期仍将保持宽幅振荡,建议观望为主。 一.国内外期市周度行情综述 国际市场 CBOT 玉米本周玉米市场震荡走高,原油市场的暴涨以及美元的走软提振玉米市场走势。另外,美国农业部10 月供需报告下调玉米单产的利好影响余温尚存,为玉米市场提供一定支撑。今年美国玉米种植面积创1944 年以来新高,玉米产量也将达到创纪录水平。自7 月份以来,CBOT 玉米市场持续低位震荡走势消化供给压力。近期玉米市场消息面匮乏,而原油市场的大幅大涨提振商品市场走势,惠及具有能源属性的玉米市场。不过,综合来看,目前玉米市场仍缺乏实质性消息引领期价走出盘整区间,预计市场短期走势仍以低位震荡为主。从长期来看,原油市场高位运行、周边农产品的走高以及自身供给压力的不断消化,玉米价格仍将上行。 图1.CBOT玉米12 月合约日K线 国内市场 DCE 本周大连玉米市场走势平淡,震荡格局未有改观。现货市场方面,东北地区新玉米上市数量有限,收购市场表现平静。加工企业收购价格平稳,东北地区贸易商及加工企业库存较为充足,收购热情不高。另外,目前农发行政策规定尚未清偿去年贷款的企业今年将不会继续放贷,对收购市场产生不利影响。华北地区天气晴好,玉米上市数量增加,价格明显下滑.比如山东地区贸易商收购价集中在1500-1580 元/吨,河南地区集中在1440-1520 元/吨,河北地区收购价集中在1540-1580 元/吨。虽然现货价格稳中下跌,但期货市场表现平稳,持续横盘走势,日内短线交易较为频繁,多空双方持续拉锯战,在市场走势明朗之前,多空双方不愿增加筹码。不过,随着玉米上市数量的增加,市场供给压力将日益增大,玉米市场走势趋弱.从技术上看,C805 合约日K 线图上,均线系统走平并呈现胶着状态,短期可能继续横盘整理。目前缺乏实质性趋势题材,主要受周边市场因素影响,短期仍将保持宽幅振荡,建议观望为主。 图2.DCE-C0805合约日K线 二、 国内现货市场周度行情综述 一段时期以来,国内期货市场从豆油到大豆、从豆粕到白糖,无论供求是否真的存在问题,这些粮食品种都已经或正在上涨通道中,唯独玉米例外。在CPI 连创新高、市场资金流动性出现泛滥趋势的今天,玉米确实是一个十分具有潜力的品种。但是,当前现货市场显然并未完全具备成熟的条件支撑市场上涨。其中: 1.东北地区玉米价格平稳 由于养殖业、饲料加工企业对玉米需求保持稳中上升势头,但需求数量依然有限。现货市场方面,东北地区新玉米上市数量有限,收购市场表现平静。东北地区因为陈玉米库存压力仍然较大,现价与前一个月相比并没有起色,部分地区甚至略有下降。加工企业收购价格平稳,长春大成收购价维持1300元/吨,日收购数量500 吨左右,松原赛力事达公司收购价1420 元/吨,高价吸引周边地区玉米粮源,日收购量可达700 吨左右。东北地区贸易商及加工企业库存较为充足,收购热情不高。另外,目前农发行政策规定尚未清偿去年贷款的企业今年将不会继续放贷,对收购市场产生不利影响。 值得注意的是,东北地区玉米价格难有起色,说明当前国内玉米供求状况没有问题,市场可供货源充足,任何较大幅度的涨价都能够招来大量库存玉米的抛压。因此,在主产区东北三省玉米的库存被大量消耗之前,市场价格很难被拉动。这是国内玉米期货价格被压制的重要内因。 2.关内玉米价格平稳 进入10 月份,关内地区的新玉米已开始大量上市。山东、河北等主产区的新玉米开秤价都较往年上涨100 元/吨以上,且这种涨势在最近一个月内并没有趋缓的迹象。同时最近华北地区天气晴好,玉米上市数量增加,价格明显下滑。目前山东地区贸易商收购价集中在1500-1580 元/吨,河南地区集中在1440-1520 元/吨,河北地区收购价集中在1540-1580 元/吨。 关内地区早熟玉米的开秤情况也表明,由于种植成本提高、产业链下游企业和农民心理预期提高等因素,新玉米的底部价格已经被抬高。同样的玉米,今年的价格已不是去年的价格了 3.南方销区价格平稳走弱 近期到货量继续增加,南方销区玉米价格继续走弱。四川成都东北玉米到站台价1720元/吨,广西南宁东北产到站价1760-1770 元/吨,河南产1650 元/吨,较前两天下跌10-30 元/吨。安徽合肥东北产进厂价 1680-1690 元/吨,到站价1630-1640 元/吨,较节前下跌30-40 元/吨,当地新玉米进厂价1570-1580元/吨,水分15- 16%,一些饲企将东北陈玉米、当地新玉米混合使用,以降低成本。福建福州地区市场依显平静,二等东北玉米码头价1750 元/吨左右,饲料场进价1770-1780 元/吨,河南产站台价1730 元/ 吨,水分15-16%。 近期,玉米消费量增多,加上高位运行的猪价,所带来的较高利润使养殖户养殖积极性较高,以及政府出台一系列支持政策,促使生猪存栏量明显上升,其中广东、山东、四川、湖南等省的部分饲料销售环比增长10%左右,较高增幅为20%~30%,主要体现在猪饲料的销售数量上, 玉米需求亦随之提升。虽然前期南方夏玉米上市对玉米市场起到了一定的冲击作用。由于新玉米质量不一,厂家采购比较谨慎。加上受养殖周期限制,短期内难现实质性好转,不过玉米下行空间亦有限。而今年新玉米霉变粒多,饲料企业采够较为谨慎。 图3.主要各地玉米(二等玉米)每日报价 4. 港口玉米价格稳中趋强 南方港口地区近一个月的玉米价格大起大落,月初由于铁路运输和船运费问题导致广东地区玉米价格出现暴涨,二等黄玉米价格一度达到1950 元/吨。进入中旬以后,由于政府的调控和船运问题的解决,玉米价格开始回归正常的成本价格1750-1800 元/吨。目前蛇口港容重700-710 克/升左右,水分含量15%以内玉米1730-1740 元/吨,685 克/升为1700-1710元/吨,库存26 万吨左右。 目前东北港玉米价格稳定目前大连港玉米平仓价1520-1530 元/吨左右,二等粮,水分14.5%,港口及周边库存约70 万吨左右,大部分是贸易粮:锦州港1500-1500 元/吨。 图4.1999-2007 年国内玉米价格周走势(大连港平仓价)单位:元/吨 注:以上报价品种为二等黄玉米,水分14%。 分析: 纵观后期的国内玉米市场,市场整体上呈现平稳格局。总的来说,目前由于深加工企业,库存充足,对玉米市场影响不大。东北地区旱情虽然对国内玉米市场略有提振,加上部分地区养殖业实质性需求拉动,玉米弱势起稳,但玉米扩种等因素弱化了灾害气候对玉米产量的影响。故近期玉米市场将仍已平稳为主。 相关影响因素分析 (一)玉米播种面积增加,产量继续增长 1.国内 国家粮油信息中心10月10 日发布《中国农产品月度供需报告》,其中对玉米供求状况的预测与上月维持不变。结合美国农业部9 月份月度供需报告及国内当前情况分析,受新年度全球玉米供给压力增大影响,后市玉米较难大幅向上拓展空间。但当前国内玉米供需格局稳定,需求开始向好,玉米价格仍有小幅攀升可能。 国家粮油信息中心10月份报告对玉米播种面积的预测维持上月水平不变,预计2007年中国玉米播种面积为2,805 万公顷,增幅4.00%。报告下调辽宁省玉米产量至1,194万吨,主要因干旱造成单产水平低于前期预测。但上调西北省区玉米产量,全国玉米产量呈现东北平,华北黄淮和西北、西南地区增的格局。报告预计2007 年中国玉米的产量仍为14,900万吨,与上月预测持平,年度增幅2.42%。需求方面未作调整,预计06/07年度消费总量14,400 万吨,年度结余150 万吨。07/08 年度玉米结余量仍为250 万吨。 国内市场方面,目前国内玉米年度供给仍略大于需求,对玉米长期走势形成压制。但去年玉米反季节上涨,可能导致今年农民惜售心理抬头,季节性供给增长态势应不会特别明显。另外,市场对最终产量的认同存在分歧。北方地区因干旱减产严重,加上今年玉米容重将大幅下降,最终产量可能还会减少,国内玉米有可能再度出现供应紧平衡状态。 尽管国家暂停下半年玉米出口计划对短期走势有一定利空,但也从侧面反映了国内玉米供应状况可能并不十分充裕。 2.国外 美国农业部10 月供需报告显示,全球2007/08 年度玉米年末库存预估为1.1036 亿吨,9 月预估为1.0544 亿吨,全球2006/07年度玉米年末库存为1.0505 亿吨,9月预估为1.0096 亿吨。全球2007/08年度玉米产量预估为7.6897 亿吨,9 月预估为7.7410 亿吨;全球2006/07 年度玉米产量预估为7.0341亿吨,9 月预估为7.0330亿吨美国玉米收割工作全面展开,美国玉米收割工作已经快速展开,北至伊 利诺斯州的中部地区均已经开始收获玉米,初期单产报告显示许多地区的玉米产量可能超过市场预期。美国农业部(USDA)周一在每周作物生长报告中公布,截至10 月14 日当周,美国玉米收割率为53%,前一周为42%,去年同期为39%,五年均值为41%。 (二)国家发改委发出通知,要求严控玉米深加工项目 日前,国家发改委对外公布的《关于促进玉米深加工业健康发展的指导意见》(以下简称《意见》)提出,原则上不再核准新建玉米深加工项目,“十一五”时期对已经备案但尚未开工的拟建项目停止建设,并将玉米深加工项目列入限制类外商投资产业目录。此前,中粮控股公告,旗下的三个生物燃料项目的投资将暂停。此消息的意图十分明显,国家对于新季玉米发放出口配额的可能性微乎其微。 玉米是我国三大主要粮食作物之一,不仅可以作为食品和饲料,也是一种重要的、可再生的工业原料,在国家食物安全中占有重要的地位。但发改委的有关研究指出,我国一些地区也出现了玉米加工能力扩张过快、低水平重复建设严重、玉米加工转化利用效率低和污染环境等问题,部分在建项目不符合土地审批、环境评价、信贷政策的要求。玉米深加工产能扩张过快,增长速度超过了玉米产量的增长速度。

不支持Flash

|

||||||||||||||||