|

|

|

市场摆脱美次级债危机后基本面重新主导铜价http://www.sina.com.cn 2007年10月18日 08:28 大陆期货

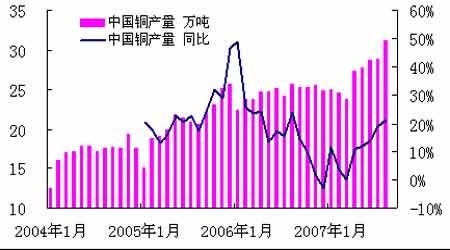

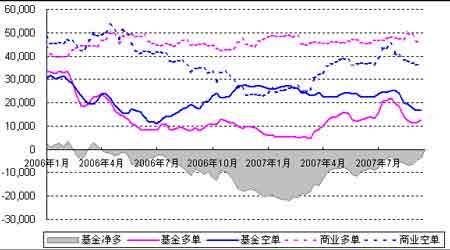

九月,铜价的走势与我们上月预测的情况基本一致,铜价逐步摆脱了美国次级债危机的负面影响,其基本面重新成为价格运行的主导。9月上旬,价主要在7000-7500进行整理,9月下旬在美联储作出减息的决定后,铜价再次触碰到了8000美元的整数关口。美联储的大幅降息引发美元指数创出历史新低, 也为铜市提供了良好的支撑。由于对次级债危机的忧虑降低,之前撤离铜市的投机资金在九月也重回铜市,LME 和COMEX 持仓均大幅增加,COMEX 基金持仓更是结束了此前18 个月的净空状态,由净空转为净多,推动伦铜重上8000 美元。 市场热点: 美元疲软商品价格受到支撑 受疲软经济数据及对美联储将在9 月份的利率会议上调降联邦基金利率预期影响,最近两周美元加速下跌,9 月7 日美元指数跌破80 重要支撑,创15 年来的新低,最近美元仍然继续下跌,欧元对美元创出历史新高,最高升至1.4274。受美元疲软影响,最近一月原油黄金等主要商品价格都创出新高,现货黄金价格突破了700 美元,最高达到747.80 美元/盎司,原油价格突破了80 美元,NYMEX11 月原油价格上周最高达到了83 美元/桶。 美经济数据仍然疲弱 最近一周美国发布的经济数据仍然较为疲弱。上月月初最先由美联储公布7 月份的消费信贷数据,数据显示7 月份消费信贷增加75 亿美元,低于之前市场预期的增加85 亿美元。之后是7 月份的贸易数据,7 月份美贸易逆差592 亿美元,高于市场预期的逆差590 亿美元。8 月份美国政府财政预算赤字增加到1170 亿美元,部分由于今年的劳工日在9 月3 日,这导致通常在9 月支付的社会保障和其他一些开支被提前至8 月。另外8 月份的零售销售和工业生产数据都逊于预期,商务部数据显示美国8 月零售销售较增长0.3%,扣除汽车的零售销售下滑0.4%;此前原本预期8 月零售销售上升0.4%,扣除汽车的零售销售上升0.2%。美联储的数据显示,美国8月工业生产较前月上升0.2%,市场原本预期美国8 月工业生产较前月上升0.3%。 不过9 月份的消费者信心有所回升,由路透社和密歇根大学公布的月度调查报告显示,9 月密歇根大学消费者情绪指数的初步读数由8 月的83.4点增至83.8 点,此前经济学家普遍预期消费者情绪指数约为83.5 点,将保持相对稳定。而劳工部周五的报告显示,8 月进口价格总体下降0.3%,为自1 月份以来首次下降,经济学家此前预期进口价格将增长0.4%。进口价格下降主要是因为进口石油与燃料价格下降。但我们注意到8 月下旬原油价格再次上涨,所以通胀的压力并没有消除。 9 月18 日,美联储宣布下调联邦基金利率50 个基点至4.75%,创2002年11 月以来最大降幅,并为4 年多来首次降息,同时调降贴现率50 个基点至5.25%,以试图扶助经济走出楼市下滑和由此引起的金融市场动荡。尽管此前由于八月份美国非农就业人口出现自2003 年以来的首次下滑后,各机构早已预知美联储的降息行为, 但是此次降幅之大,调整之彻底大大出乎市场预料。基本金属在经历长时间的等待后,受此消息提振,纷纷报以大涨。 另外,9 月底公布的一系列美国经济数据如:成屋销售、新屋销售创出7 年来的新低,消费信心指数下滑,使市场预料FED 将于10 月再次降息至4.5%,并且认为该水准为此次降息周期的终点, 因此不存在减息周期的持续对消费者信心造成重大打击的问题。 国际铜供应仍较紧张,需求转旺 据国际铜业研究组织(ICSG)最新公布的数据显示,经季节性调整后,今年16月全球铜市供应短缺13.1 万吨,去年同期则为过剩20.8 万吨。截止目前全球精铜产量为892.9万吨,消费量为927.2 万吨,短缺34.3 万吨,去年同期为过剩3000 吨。6 月份,全球铜市短缺大约50,000 吨, 但经季节调整后显示为过剩大约10,000 吨。除中国以外的全球消费量成长不到1%,受印度和俄罗斯的消费量分别成长15%和4%支撑。ICSG 预期铜市至少在未来的18 个月还会维持紧缺状况,这将在相当长时间内支撑铜价维持在高位。 世界金属统计局(WBMS)最新公布的数据也显示,今年1-7月全球铜市供应短缺32.8万吨,而7 月份为短缺43,000 吨。2006 年全年为过剩18.2 万吨。WBMS 称,今年1-7月报告库存减少58,000 吨。但在消费量统计中未计算未报告库存变化。今年1-7月全球矿山铜产量为887 万吨,较去年同期增长3%。精炼铜产量增长2.4%至1026 万吨。1-7月中国产量较去年同期增加18.6 万吨,印度产量增加7.7 万吨,日本产量增加3.2 万吨,智利产量增加13.8 万吨, 赞比亚产量下滑3.1 万吨。今年1-7月全球铜消费量总计为1060万吨,较去年同期增长4.6%。中国消费量增加至275.7 万吨,去年同期为198.9 万吨。今年1-7月欧盟27 国需求总计为252.7 万吨,同比下滑6.6 万吨。今年7 月,精炼铜产量为146.5 万吨,消费量为150.8 万吨。这样的数据也增加了市场对供应的忧虑,有利于支持价格走高。 国内铜产量增长、进口减少 根据国家统计局公布的数据,8 月份精炼铜产量达到31.16 万吨,同比增长26.4%;1-8 月精炼铜总产量217.08 万吨,同比增长15.6%。8 月份精炼铜产量比7 月份增加2.37 万吨,环比增幅达到8.23%。8 月初铜原料联合谈判小组(CSPT)宣布,为抵制铜矿商大幅减少冶炼加工费,今年下半年CSPT9 家成员企业电解铜将联合减产10%-15%。从7、8 月份的产量数据来看,国内总产量并未减少而是逐月增加。海关数据显示未锻造铜及铜材进口继续减少,8 月份未锻造铜及铜材进口19.19 万吨,1-8 月累计进口191.26 万吨,1-8 月进口同比增长42.7%,但8 月份进口比7 月份减少了1.50万吨。8 月份废铜进口增长较快,8 月份废铜进口49.91 万吨,环比增加了10.4 万吨。尽管精炼铜进口未出现增长,但由于国内产量增长以及废铜进口增加,铜的供应量保持增长,但在同期交易所库存并未增长,而上海期货交易所铜库存是持续减少,我们认为国内的消费状况仍然良好。 基金再次进驻期铜 9 月,铜价逐步摆脱了美国次级债危机引发的全球金融体系系统性风险的负面影响,之前撤离铜市的投机资金也重回铜市。9 月LME 期铜持仓增加9999 手至246788手,同期Comex 持仓量由69156 手增加13899 手至83055 手。 从2006 年4 月4 日开始,COMEX 市场上的投机资金就开始持有铜的净空头寸,在长达一年半的时间中,不管铜价如何变化,基金持仓一直保持为净空状态。但此次,面对由次级债危机引发的部分指数基金的离场,以技术型操作策略为主传统基金在铜市场转空为多,并推动铜价重上8000 美元的高位水平,显示其对于铜市的乐观态度,从此种意义上看,8800 美元的纪录高点似乎并不遥远。

不支持Flash

|

||||||||||||||||