|

|

|

次贷风波与金属价格关系研究(2)http://www.sina.com.cn 2007年10月18日 08:24 大陆期货

以次级债等高风险资产为抵押基础资产的CDO 占大多数,使对冲基金大量投资高风险CDO 成为可能。2005 年全球以高收益贷款、高收益债券、结构金融产品等高风险资产为抵押的CDO 的发行量为2509亿美元,占总发行量的92.3%;2006 年为4962 亿美元,占总发行量的90.3%;2007年上半年这个数字已达2693 亿美元,占总发行量的85.9%。之所以如此,是因为受利益驱使,参与主体更愿意发行套利CDO,使其成为市场的主流。 而购买高风险资产能降低其购入成本,使套利CDO 发行人获利更多。另一方面持有高见险的权益级也能其带来丰厚收益。另外,此类CDO 快速发展也是需求方对冲基金等追逐高额回报的结果。 借款人的抵押贷款被打包发行MBS(房地产抵押贷款证券),MBS 又被打包发行CDO,甚至CDO 又被打包发行CDO 的CDO,CDO 的管理人、投资者与抵押贷款的借款人相隔很远,虽然运用了各类数学模型,也难以准确估计违约情况。宽松的借贷标准和低迷的房地产市场,使违约率创纪录上升,CDO 证券的各层级的本金、利息都得不到偿还,CDO 的发行人首先承担损失,其次是投资CDO 的对冲基金。由于对冲基金往往进行杠杆投资,其受到会损失更大。 另一方面,CDO一般均持有到期,很少交易,没有市场价格,对冲基金经理需自主评估CDO的价值。而估值方法很多,估值结果相差很大。由于基金经理的收入是与基金的表现挂钩的,他们更愿高估持有的CDO 的价值。当次级债危机出现,基金持有人大量赎回,基金管理人以远低于估值的价格都难以卖出,成为对冲基金遭受巨大损失的另外一个原因。 各国央行迄今为止救市举措 8月初次贷危机全面爆发后,美联储迅速采取“救市”行动,先后向金融系统注资约1400 亿美元,以增加市场流动性,防止信贷危机恶化,欧洲央行以及其他经济体央行也纷纷向市场注资增加流动性,其中欧洲央行向市场注资高达6000亿美元以上。此外,美联储还在8 月17 日果断将贴现率下调0.5 个百分点。9 月18 日,美联储宣布将联邦基金利率,即商业银行间隔夜拆借利率由原来的5.25%下调0.5 个百分点至4.75%。这是2003 年6月以来首次降息。从美联储主席伯南克上任以来一向谨慎的表现看,在启动降息之始,即降联邦基金利率下调50 个基点,表明美货币当局对美国经济陷入衰退的担忧相当强烈,美国次级抵押贷款市场危机蔓延的危险相当大。美联储果断较大幅度降息,有助于稳定市场信心,预防经济衰退。降息50 个基点消息一出,美、日股市即大幅上扬,显然,市场对次级抵押贷款的担忧、对美国经济衰退的担忧、对世界经济增长受美国拖累的担忧被有效缓解。市场信心稳定,有助于阻止次级贷款危机继续扩大,促进美国经济稳定。 根据目前次级房贷的违约率计算,造成的直接损失在500-1360亿美元,不过次级债及其衍生品的损失无法估计,肯定具有相当的规模。中期来看次级债事件将在一定程度上使得美国建筑业和房地产业萎缩、企业投资下降和消费支出减少,而对美国实体经济带来一定的负面影响。 截止8 月末美国及欧洲各国央行向金融市场注资情况(单位:亿美元)

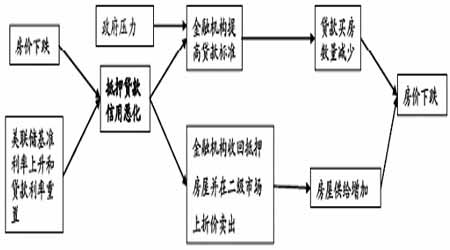

国际资本市场在剧烈震荡后,近期1个月来渐渐恢复平稳,美股道指和纳指在十一长期更是创出历史新高。对于美国来讲,次级债风暴虽然会造成当地股市汇市震荡,但影响短暂,发生金融危机的可能性微乎其微。但风波过后美国的房地产市场更值得关注,房地产业是美国近些年经济快速发展的支柱,如果美国房地产市场出现疲软,带动经济需求减弱,经济增长势必放缓。有美国经济经济学家预期,为阻止流行性逆转,美国可能在未来一年内减息至4.5%的中性利率水平,利率政策的调整将大大减缓美国房贷市场压力,对化解信贷危机起到积极作用。从以下这张图中不难看出,化解美国次级住房抵押贷款风波的两大关键因素在于美国房价走向以美联储利率变化。 美联储利率及美国房价将决定房地产信贷危机能否得以化解 次贷风波对中国经济的影响 对于中国而言,本轮美国次级贷款风波的中期影响有三个方面: 1、目前中国宏观经济运行面临的主要问题是流动性过剩、贸易顺差过大以及外汇占款、货币政策自主性降低等问题,美国在受到次贷危机冲击的情况下,经济放缓,外需减弱,以上问题反而可能有所缓解。 2、次级贷款风暴引起的全球金融市场动荡必然唤起投资者风险意识的增加,风险厌恶程度加剧会使得投资者调整全球资产配置。中国经济的快速增长的基础加之此次风暴中一枝独秀的表现,预期会引起外资大幅流进中国。 3、影响中国宏观调控。鉴于中国当前CPI 偏高,流动性过剩,经济趋于过热,政府将继续采取加息和人民币升值等手段来调控宏观经济。但考虑到国际市场波动给中国内地带来的心理影响,相关政策出台的时机可能会比较谨慎;而一旦美国陷入经济衰退,中国的货币紧缩及人民币升值步伐可能暂缓,同时财政政策还可能大幅放松以刺激内需。 次贷风波对于金属价格的影响 自8 月下旬以来,次贷风波对于全球金融市场的影响间接涉及到基本金属市场。一方面是投资信心的动摇,次贷风波使得投资者对于风险投资喜好大大降低,一部分资金撤离风险投资领域,包括股市、汇市、房市以及期货市场。另一方面出于对全球经济下滑担忧,预计基本金属需求将下降,金属价格因而也出现一定程度的下跌。从伦敦金属市场情况来看,六大基本金属品种价格都在8 月末到9 月初经历一轮快速下跌,随后呈现大幅回升态势。基于次贷风波对实体经济的影响程度极为有限,我们认为基本金属价格受其冲击仅仅是在心理层面,资金的流出的确造成价格动荡,但综合各金属品种良好的基本面状况,资金回流仍然可期,前期金属价格受冲击形成的低点基本确立。

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||