|

|

|

市场研究:糖市多空对峙 持仓创下新高http://www.sina.com.cn 2007年10月15日 08:29 北京中期

内容摘要: 9 月白糖行情先抑后扬,月初随着8 月销售数据的出台对糖价构成较大压力,先是向下跌破8 月之后形成的三角形整理区,主力805 合约一度下探3680 元,广西现货报价也逼近3700 元关口。不过,技术形态走坏并未影响到多头的信心,郑糖持仓没有显著减少。14日收储首次突破零的纪录成交了1200 吨,进一步坚定了多头的信心,并且在糖价受到支撑开始反弹之际持仓显著增加。特别是美联储下调利率和准备金率之后国际糖价迅速上涨,郑州期糖价格也回到8 月初的高点,20 日场内持仓超过45 万手创历史新高。不过,多空分歧严重使得糖价未能一鼓作气突破前期高点,而是再次陷入整理走势之中。 郑 州 白 糖9月 份 行 情

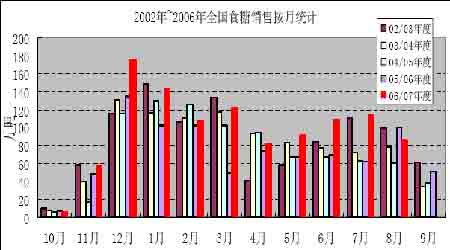

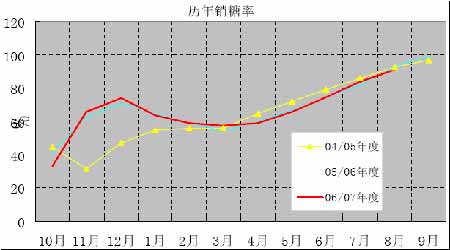

一、旺季不旺 国内8 月销糖85.43 万吨 1、截至8 月末,全国累计销糖1092.96 万吨 2006/07 年制糖期8 月末全国食糖产销进度 单位:万吨、%

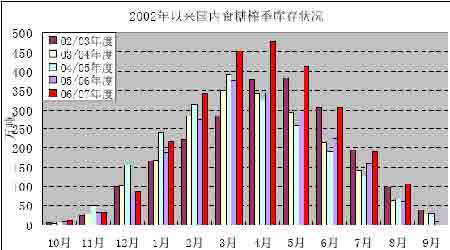

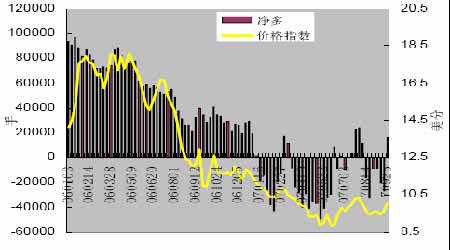

截至2007 年8 月末,本制糖期全国累计销售食糖1092.96 万吨(上制糖期同期销售食糖820.15 万吨,本制糖期比上制糖期同期多销售272.81 万吨),累计销糖率91.12%(上制糖期同期93.04%),其中,销售甘蔗糖970.5 万吨(上制糖期同期740.3 万吨),销糖率90.3%(上制糖期同期92.45%),销售甜菜糖122.46 万吨(上制糖期同期79.85 万吨),糖率98.05%(上制糖期同期98.95%)。 从单月的销糖量来看,往年8 月份是下半年的需求旺季,而今年8 月销量仅为85.43万吨,不但低于5、6、7 月的销售量,也低于02/03 和05/06 年度的同期数值,出现这种情况比较意外。 由于8 月销量不佳,截止到8 月底国内食糖的工业库存还剩余106.45 万吨,是自2002/03年度以来的同期最高值。这样,新糖上市时剩余库存可能还会创历史同期的新高。 截至8 月末销糖率已达91.12%,在近五年同期中居第四位,仅比2002/03 年度略高,年度末期的库存压力仍相对沉重。 2、 国家收储突破零的纪录 9 月14 日,2006/2007 榨季第七次国产糖收储交易于早上9 点正式开始,此次挂牌收储的数量共计30 万吨9 时30 分30 秒收储交易结束。本次交易共成交两个批次,数量都为600吨,总共成交1200 吨,成交价格为3710 元/吨,交储的库点为四川德阳库,两个批次最迟交货的时间分别为10 月16 日和10 月17 日。 3、2007 年9 月28 日末次国储糖收储无成交 华商储备商品管理中心日前宣布“接国家有关部门通知,2007 年9 月28 日是2006/2007榨季国产糖收储交易最后交易日”。在28 日当天,最后收储日以零成交为本榨季收储画上了句号。 二、新疆甜菜已经开榨 海南糖协建议甘蔗收购价保持不变 1、新疆屯河新宁糖厂9 月20 日已开机 新疆屯河新宁糖厂9 月20 日已开机。新宁糖厂的开机拉开了新榨季北方甜菜糖生产的帷幕。原来预计同时开榨的伊犁糖厂和新源糖厂因故推迟至25 日开机。 新宁糖厂06/07 榨季生产甜菜糖6 万多吨,由于甜菜量多于上榨季,预计本榨季产量将略有提高。 2、海南糖协建议蔗价应不低于上榨季 今年糖蔗总产量将实现新突破。为确保新榨季原料蔗供应,维护蔗农利益,海南省糖协日前就2007 跨2008 年榨季糖蔗收购价问题向各市县政府提出建议,全省平均糖蔗收购价应继续保持上榨季水平。 海南省糖协建议,糖蔗应根据品种和品质进行分类定价,并对新优品种适当加价鼓励。良种蔗收购价270 元/吨,普通蔗260 元/吨。海口、定安、屯昌、澄迈等北部和中部糖蔗糖分明显偏低的市县,在以上各价位上分别调减10 元―15 元/吨。 糖蔗优劣分类根据糖分高低等具体情况确定,按良种收购的糖蔗,榨季平均含糖分一般不应低于14%,北部和中部糖蔗含糖分偏低的市县不应低于13%。 海南省糖协有关负责人称,近两年,国内糖价持续攀升,加上有关产糖市县政府高度重视,今年全省糖蔗种植面积由上榨季的90 万亩增至120 万亩,加上今年糖蔗长势良好,丰收在望。预计2007 跨2008 年榨季全省食糖产量有望突破50 万吨,较上榨季增加13 万吨左右。 另据有关专家分析,2007 跨2008 年榨季,国际糖价有可能走低,主要缘于食糖供过于求。 由于海南省蔗源长期供应不足,且农业部最近又将海南列为全国糖业重点发展区域,将支持该省发展糖业生产,有关专家建议,各产糖市县应根据海南省实际制定合理的糖蔗收购价。 3、广西今年甘蔗种植面积再创历史新高 广西壮族自治区统计局的统计显示,广西今年甘蔗种植面积明显增加,再创历史新高。 据统计,广西2007年全年甘蔗种植面积947.6千公顷,增长13.0%,其中糖料蔗面积921.3千公顷,增长13.2%。 分析认为,甘蔗种植面积增长的主要原因是近年来糖料蔗种植比较效益较高,广西糖料蔗种植面积连续7年呈现增长势头,2007年再创历史新高,增幅达到2003年以来的最高水平。 三、印度有望成为全球食糖产量第一 俄罗斯准备上调原糖进口关税 1、ISO 认为印度将取代巴西成为头号食糖生产国 道琼斯伦敦消息,国际糖业组织(ISO)近日认为,基于07-08 制糖年印度的食糖产量较06-07 制糖年将增长8%,即增产225 万吨,达到3,315 万吨(原糖值),估计07-08 制糖年印度将取代巴西成为全球第一大食糖生产国。 今年8 月份巴西国内糖也咨询机构Datagro 曾表示,虽然07-08 制糖年巴西的甘蔗产量可望达到4.70 亿吨,但基于半数以上的甘蔗将用来生产酒精,估计巴西的食糖产量仅能达到2,970 万吨的水平。 ISO 认为,虽然理论上讲07-08 制糖年印度的食糖出口量可达到450 万吨,但估计印度无力出口这么多的食糖,或者说印度不会心甘情愿地出口这么多食糖,因为695 万吨食糖将进入储备库,基于此,估计到2008 年9 月份时印度的食糖库存量将上升到相当于国内消费量的水平。 按照印度政府先前的测算,估计印度每年的食糖消费量约为1,950 万吨。 2、印度:延长食糖出口补贴有效期至明年 路透社新德里消息,印度农业部部长表示,受食糖供过于求的影响,印度国内的食糖价格已经出现了大跌,为鼓励国内糖厂出口食糖,印度政府计划把国内实施的出口运费补贴制度的有效期再延长一年。 3、巴西:截止8 月底中南部地区的产量低于去年同期 Bloomberg 报道,今年巴西甘蔗主产区的中南部地区由于糖厂把更多的甘蔗用在酒精生产上,本榨季该地区的食糖产量已经出现了8.8%的减幅。 巴西中南部地区的食糖产量占全巴西食糖产量的85%,截止8 月底,今年的食糖产量已经从上榨1690 万吨下降至1550 万吨,而该地区的酒精产量已经从去年同期的101 亿升增加到113 亿升。随着国内“灵活燃料型汽车”对于酒精需求量的增加,巴西不断扩大酒精产量。 巴西中南部地区食糖和酒精工业协会(Unica)一技术人员在一次记者招待会上称,随着榨季工作的不断深入,巴西将把更多的甘蔗用在酒精生产上,而食糖产量也将相应地出现大幅减产。 Unica 表示,截止8 月底,巴西中南部地区已经砍收甘蔗2.573 亿吨,比去年同期增加了6.5%。该地区的甘蔗总产量预测将高于早期的预测数字,预计该地区的甘蔗产量将从原先预计的4.1 亿吨上调至4.15 亿吨,而本榨季将有55%的甘蔗用于酒精生产。 4、俄罗斯关税议案决定将于10 月底揭晓 道琼斯莫斯科消息,据俄罗斯糖厂联盟(Soyuzrossakhar)本月26 日发表声明称,关于征收季节性原糖进口关税的议案已经有关部门提交给了内阁,并且最迟将在11 月1 日之前决定是否通过。如果内阁同意这份议案的话,那这份议案将于今年的12 月1 日正式生效。 该议案经由经济发展部草拟,并据说已经得到了司法部门的认可。 经济发展部建议政府把2007 年12 月-2008 年5 月份期间把原糖进口关税提高到160-220美元/吨,具体税率将取决于国际糖价的变化。 此前俄罗斯已根据国际糖价决定9 月份的原糖进口关税仍为140 美元/吨5、新制糖年俄罗斯已收割甜菜511 万吨 道琼斯莫斯科消息,据俄罗斯糖厂联盟(Soyuzrossakhar)9 月26 日公布的数据,到9月18 日时俄罗斯已收割甜菜189,040 公顷,甜菜平均单产已达到27.04 吨/公顷,共产甜菜511 万吨,去年同俄罗斯仅收割甜菜186,160 公顷,甜菜平均单产已达到30.9 吨/公顷,甜菜总产量也已达到575.3 万吨。 按照俄罗斯糖厂联盟(Soyuzrossakhar 的预测,估计07-08 制糖年俄罗斯的甜菜产量较06-07 制糖年将增加约100 万吨,达到3,100 万吨,甜菜糖产量较06-07 制糖年将增加10 万吨,达到337 万吨的水平 6、07-08 制糖年泰国可望出口550 万吨食糖 道琼斯曼谷消息,泰国糖厂有限公司(TSMC)总经理Amnuay Patise 本月24 日认为,估计拟于12 月份开始的07-08 制糖年泰国的食糖出口量较06-07 制糖年将增长15%,达到550 万吨。 估计06-07 制糖年期间泰国共向海外市场输送了约480 万吨食糖。 Amnuay 认为,估计07-08 制糖年泰国的甘蔗入榨量将从06-07 制糖年的6,380 万吨增至6,815 万吨,糖产量可望从06-07 制糖年的670 万吨增至720 万吨。 泰国是全球第三大食糖出口国,全国共有46 家糖厂。 四、国际基金持仓空翻多 郑糖主力空方优势扩大 ● 基金持仓空翻多推动糖价反弹 根据据美国商品期货交易管理委员会(CFTC)发布的数据,截至2007 年9月25日,基金多头持仓140893 手,空头持仓124212 手,净多持仓为16681 手。比8 月28 日持仓分 别增加了8156 手、-17644 手和25800 手。基金持仓由净空头寸转为净多头寸。 ● 多空分歧加大 主力净多减少 郑交所白糖品种主力持仓状况

注:主力持仓指郑交所公布的前20 名会员持仓。 本月持仓创下历史新高,但主力空方增仓幅度大于多方,多空差距更加悬殊。多方主要是投机资金,而空方更多是具有现货背景的保值商。

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||