|

|

|

现货面临过剩 国内锌价重心下移http://www.sina.com.cn 2007年10月11日 00:07 鑫国联期货

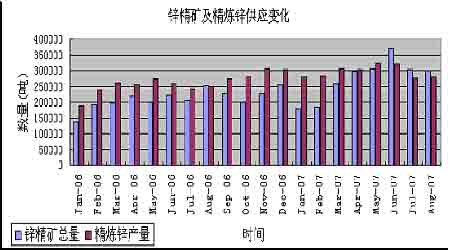

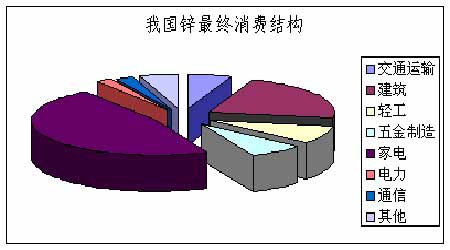

一.8月精矿进口创纪录,原料供应充足 7.8两月,由于部分锌厂进行例行的停产检修,导致产量在上半年的基础上有所减少,也使得市场上超过10万吨的锌库存得以消化。然而,国内锌精矿供应量(国内锌精矿产量与进口锌精矿之和)并没有出现明显下滑,尤其是7,8两月,锌精矿供应均超过了精炼锌的产量,表明市场上原料供应充足。 另一方面,锌精矿的现货加工费继续在过去的三个月里强劲上涨, 中国进口精矿的条款与LME价格平水的情况下据报道已经上涨至$360-375/吨。 而就在2006年初,当时精锌矿的供应极为紧张,现货加工费一度每吨低于$20.然而随着市场供应的缓和,加工费上涨至创纪录的水平。 从目前全球冶炼能力利用率并不高来看,锌精矿供应紧张的缓解对精炼锌市场是负面的。随着时间的推移,笔者预期增加的原料将会传导至精炼生产中, 因为对锌冶炼商来说好消息是他们从精矿加工费上涨中得以对锌价的下跌得到一些补偿。同时,较高的加工费与期货保值的配合,可以保证冶炼商获得较为稳定的丰厚利润。从而消除锌价下跌对冶炼商生产积极性的影响。 而国内锌精矿供应量始终维持高位,已经验证了如上推测:廉价的精矿正在促使冶炼商恢复产量。因此,笔者预计9月之后,随着集中检修的结束,国内锌产量将回到甚至超过检修前的产量。 二.消费未能如期启动,后期变数加大 然而,随着产量的恢复,国内消费的启动却明显放缓了,第四季度精炼锌消费能否如前期那样高速增长,存在一定的变数。而消费启动的滞后在9月底表现得尤其明显,按照惯例,9月为消费企业的集中备货期,然而,国内0# 锌的现货价格却在此期间表现弱势,完全跟不上伦锌的上涨步伐。 从国内锌的最终消费领域来看,占锌消费前5位的分别为:建筑(40%),轻工(15%),五金制造(13%),交通运输(10%)。 而今年以来,政府已经连续4次加息,并且在年底前,还存在继续加息的可能,表明其对于信贷资金的管理会越来越严格。而建筑业对信贷的依赖性较高,随着国内信贷的逐渐收紧,对于一些房产商而言,资金链会显得日趋紧张。因此,笔者认为,随着政府调控的加剧,我国建筑业的发展势头存在减弱的可能。 五金方面,由于上半年财政部多次上调出口税率,导致部分产品的出口会受到一定的限制;而且,由于我国目前的巨额贸易顺差,后期很可能还有进出口方面的政策出台,因此,五金用品的产能能否在第四季度恢复高速增长的态势,仍值得商榷。 由于建筑和五金方面的消费已经占据了锌总消费量的50%,一旦这两方面的需求增速放缓,对锌的整体需求会有很大的影响。鉴于此,笔者感觉后期锌需求的增长存在一定的变数,高速增长态势较难维持。 而9月中旬以来,现货价格的弱势,部分验证了上诉担心。因此,笔者认为,第四季度精炼锌消费能否持续高速增长存在一定的变速,消费的增长步伐恐怕难以赶上产量的增速。

不支持Flash

|

||||||||||||||||