|

|

|

第四季度中国需求成为焦点 铜价有望挑战新高http://www.sina.com.cn 2007年10月09日 00:21 中信建投期货

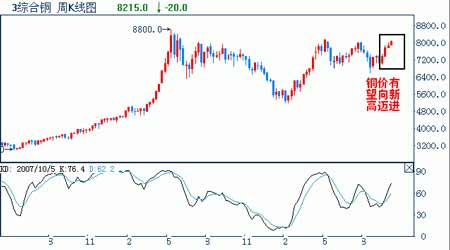

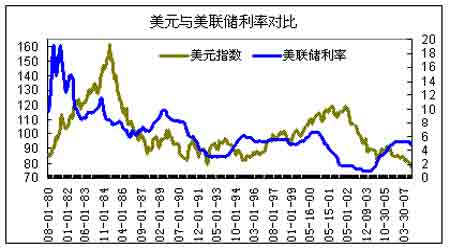

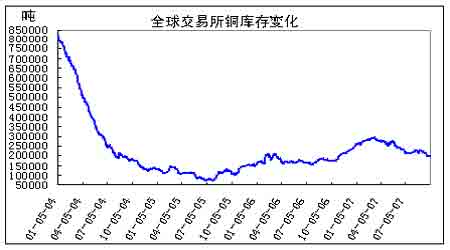

内容摘要: ★ 美联储大幅减息,美元创出记录新低; ★ 全球铜库存再度下滑,伦铜现货升水走稳; ★ 传统基金再度转多,推动铜价重上8000 美元; ★ 第四季度中国需求成为焦点,铜价有望挑战新高; 9 月份铜价逐步摆脱了美国次级债危机引发的全球金融体系系统性风险的负面影响,其自身的供求关系重新成为价格运行的主导。此外美联储的大幅降息引发美元创出历史新低,也为商品价格提供了良好的支撑。传统基金在维持了18 个月的净空状态后重新翻多,推动伦铜重上8000 美元。虽然9 月份中国精铜消费回升的势头并不明显,但中国经济运行依然良好,精铜消费的季节性回升仍值得期待,而全球精铜供应由于受到罢工等因素的制肘短期将导致供应偏紧的局面继续维持,铜价在此基础上有望向新高迈进。 美联储大幅减息,美元创出记录新低 9 月18 日美联储宣布降息50 个基点,联邦基金目标利率降至4.75%。这是2003 年6 月以来联储首次降息。与此同时,联储将贴现率降低0.5%,至5.25%。 尽管此前由于八月份美国非农就业人口出现自2003 年以来的首次下滑后,已经使得市场对于美联储此次降息有所预期,但是一次降息50 个基点的幅度仍然大大超出了市场的预期。 美联储此次降息,主要受到因连续数年的信贷紧缩造成的美国住房市场调整的影响,而近期美国次级债危机的出现已经成为抑制美国经济健康增长的隐患。美联储的决定显然是为了消解这些负面影响,帮助美国经济走出金融市场振荡,继续保持适度增长。然而9 月底公布的一系列美国经济数据如:成屋销售、新屋销售创出7 年来的新低,消费信心指数的下滑,均令市场加重了对美国经济前景的忧虑。在房地产市场低迷及个人消费出现降温迹象的情况下,美联储未来进一步下调联邦基准利率的可能性将大大增加。 受美联储降息的影响,近期美元几乎是兑所有货币都处于一个贬值状态,这样的表现在9 月的最后一周更加明显,美元指数也创下了历史新低。从历史上美元指数与美联储基准利率的正相关关系来看,如果美元已经开始步入减息周期,则美元指数的熊市将会进一步延续,并将对以美元为计价单位的商品提供持续的支持。 全球铜库存再度下滑,伦铜现货升水走稳 随着全球铜夏季消费淡季的结束,铜供应紧张的局面再度显现。一方面近几个月发生在智利、墨西哥、加拿大等国的铜矿、铜冶炼企业工人罢工事件对铜产量的影响逐步显现,日前智利《信使报》报道,智利国营铜公司(Codelco)7月份计划生产的14.6 万吨铜损失了3.1 万吨,其中1.2 万吨归因于合同工人因争取新的劳工合同而举行的罢工,但Codelco 并没有对产量损失进行官方披露。上述报道指出,该公司在罢工中被破坏最严重的Salvador 分部7 月份产量仅1000 吨,而预期产量8000 吨。 南方铜业的首席执行官称,下属墨西哥和秘鲁生产单位的劳资纠纷可能影响其铜产量,估计其可能无法实现年产铜700,000 吨的目标。墨西哥Cananea 铜矿的罢工仍在继续,生产已经受到影响,同时该公司下属位于秘鲁的Cuajone和Toquepala 铜矿及Ilo 冶炼厂的工会也可能展开罢工,工人罢工可能将影响产量。Cananea 铜矿已经因罢工而陷于瘫痪,如果秘鲁的三家生产单位工人也开始罢工,估计公司2007 年的产量目标料受影响。但是他并没有提供新的年产量预估数据。 据悉南方铜业公司下属的三家生产单位的工会已经投票决定自10月2日开始罢工,而此次罢工仍将对全球铜供应产生负面影响,但影响程度有待进一步评估。 从全球交易所铜库存的变化可以看出,进入9 月份以后,全球铜库存再度出现下滑,其中中国精铜库存下滑幅度较大,这一方面与8 月份沪铜与伦铜比价走低后引发部分库存转流海外有关,另一方面也反映出中国精铜刚性需求较为强劲。而伦铜库存在9 月份也结束了前几个月持续增加的态势,转而出现下滑,虽然下滑幅度不大,但反映出市场供应依然偏紧的现实。 随着伦铜库存转升为降,伦铜现货升水止跌并开始趋于回升,这对于三月期铜价形成了实质性的支撑。 传统基金再度转多,推动铜价重上8000 美元 9 月份市场最显著的变化是传统基金对铜价的看法出现了实质性的改变。 自2006 年4 月以后,COMEX 市场上以CTA为主的传统基金就开始持有铜的净空头寸,虽然在近一年半的时间里,铜价也曾出现过阶段性的强劲反弹走势,但始终无法穿越传统基金翻空后不久所形成的历史高点8800 美元,在长达一年半的时间中,传统基金很好地把握住了铜价处于大级别调整的主基调,在与指数基金的斗法中笑到了最后。面对由次级债危机引发的部分指数基金的离场,传统基金反而在铜市场转空为多,并推动铜价重上8000 美元的高位水平,显示其对于铜价的看法已经发生了深刻的变化。 随着铜价持稳于8000 美元上方,以技术型操作策略为主的传统基金很显然已经将本伦铜价上涨的目标锁定在8800 美元的纪录高点一线。

不支持Flash

|

||||||||||||||||